Zmienność na rynku walutowym może powrócić

- Wróć na stronę główną Bloga

- Latest

5 marca 2024

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Za nami dwa niezwykle spokojne tygodnie na rynkach walutowych. Zarówno publikacje danych makroekonomicznych z największych gospodarek, jak i wieści dot. polityki monetarnej były nieliczne, co istotnie ograniczyło zmienność. Wielkimi krokami zbliżają się posiedzenia EBC oraz Fedu, co najpewniej będzie stanowiło w najbliższych dniach główny temat dyskusji pośród inwestorów. Czekamy także na nadchodzące obrady RPP, głównie ze względu na nowe projekcje inflacyjne.

Koncentrujemy się jednak przede wszystkim na tym, co dopiero przed nami – widzimy szansę, że zmienność na rynku walutowym powróci w tym tygodniu. Uwagę inwestorów skupią trzy wydarzenia: posiedzenie Rady Polityki Pieniężnej (oświadczenie w środę 06.03) oraz towarzysząca mu konferencja prasowa (czwartek 07.03), posiedzenie Europejskiego Banku Centralnego (oświadczenie i konferencja prasowa w czwartek 07.03) i raport z amerykańskiego rynku pracy (piątek 08.03).

W kontekście posiedzenia RPP przyjrzymy się przede wszystkim nowej projekcji inflacji i PKB, trudno bowiem oczekiwać od Rady tak cięć, jak i mocnych sygnałów dotyczących terminu ich rozpoczęcia. Nieco większej precyzji w komunikacji spodziewamy się po EBC. Mimo że w ostatnich tygodniach docierały do nas ze strony decydentów często sprzeczne informacje, a zmiany wycen obniżek były bardzo dynamiczne, Rada Prezesów może rzucić nieco światła na perspektywy stóp. Raport NFP (non-farm payrolls) dostarczy zaś najnowsze informacje dotyczące stanu amerykańskiej gospodarki i tempa wzrostu płac, które będą kształtowały oczekiwania związane z posiedzeniem Rezerwy Federalnej (oświadczenie 20.03).

PLN

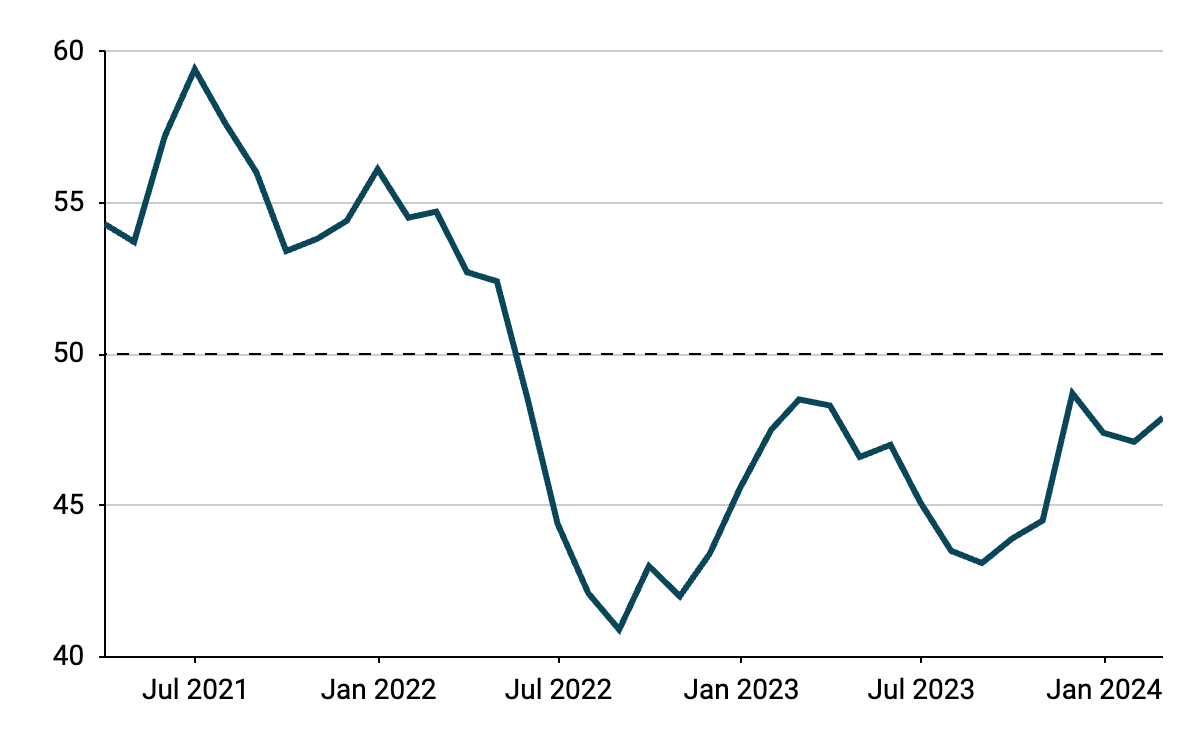

Kurs EUR/PLN w ubiegłym tygodniu dwukrotnie sięgnął poziomu 4,30, złoty zakończył go jednak na nieznacznie słabszej pozycji. Złoty radził sobie gorzej niż większość walut G10 i rynków wschodzących, nie wzbudza to jednak naszych obaw, biorąc pod uwagę jego wcześniejsze niezwykle dobre wyniki. Ubiegłotygodniowy odczyt PMI dla przemysłu był nieco ośmielający – jego wartość niespodziewanie wzrosła z 47,1 do 47,9 pkt. Oznacza to wciąż kurczenie się sektora, stanowi jednak wynik dalece lepszy niż odnotowany u największego partnera handlowego Polski – w przypadku Niemiec wskaźnik ten doświadczył istotnego spadku.

Wykres 1: PMI dla przemysłu w Polsce] (2021 – 2024)

Źródło: Bloomberg Data: 04.03.2024

W tym tygodniu uwaga skupi się na posiedzeniu RPP. Zmiana wysokości stóp procentowych wydaje się wykluczona, istotne będą więc komunikaty i – w szczególności – nowa projekcja makroekonomiczna. Najbardziej interesujące będzie podejście banku centralnego do oceny postępów w walce z inflacją. Decyzję poznamy w środę (06.03), w czwartek odbędzie się zaś konferencja prasowa prezesa Adama Glapińskiego. Sygnały z NBP mogą wpłynąć na złotego, kluczowe dla waluty będą jednak zapewne wieści spoza kraju.

EUR

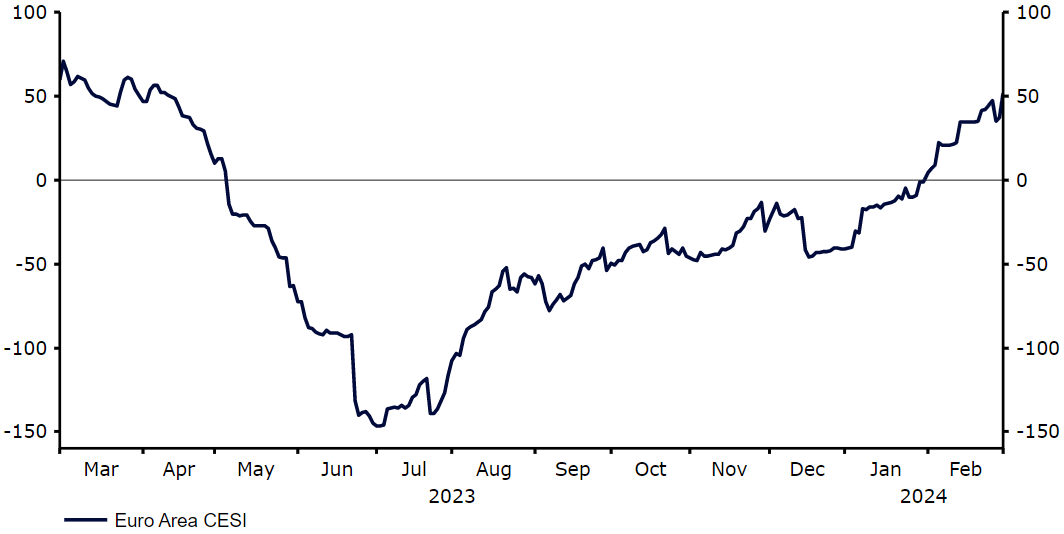

Szereg nieco lepszych od ponurych oczekiwań odczytów gospodarczych i w większości jastrzębie komunikaty członków Rady Prezesów EBC sprawiły, że rynki niemal całkowicie wycofały się z oczekiwań obniżki stóp procentowych w kwietniu i obecnie wyceniają pierwsze ich cięcie w czerwcu. Ubiegłotygodniowy odczyt inflacji był nieco wyższy od konsensusu, indeks zaskoczeń ekonomicznych Citigroup dla strefy euro jest zaś obecnie na najwyższym poziomie od kwietnia.

Wykres 2: Indeks zaskoczeń gospodarczych Citigroup dla strefy euro (2023 – 2024)

Źródło: LSEG Datastream Data: 04.03.2024

Lutowy odczyt inflacji, brak aktualnych informacji dotyczących wzrostu płac i lepsze od oczekiwań odczyty makro sugerują, że EBC nie będzie istotnie sprzeciwiać się wspomnianym oczekiwaniom dotyczącym cięć. Spodziewamy się, że prezeska Christine Lagarde w większości powtórzy swoje komunikaty z poprzedniego posiedzenia, a uwaga skupi się na zrewidowanych projekcjach ekonomicznych banku. Taki obrót spraw może nieco wesprzeć wspólną walutę.

USD

Ubiegłotygodniowy odczyt styczniowej inflacji PCE nie wzbogacił istotnie obrazu zarysowanego przez miarę CPI. Nadal wydaje się, że zaskoczenia w górę są w ostatnim czasie bardziej typowe. W połączeniu z brakiem istotnych oznak ochłodzenia na amerykańskim rynku pracy zdaje się to wykluczać cięcia stóp procentowych Rezerwy Federalnej w najbliższym czasie – pierwsza obniżka jest w pełni wyceniania dopiero w lipcu.

Czy taki ogląd sprawy się utrzyma, zobaczymy po publikacji raportu NFP z rynku pracy (piątek 08.03). Kluczowy będzie naszym zdaniem średni miesięczny wzrost płac – od jakiegoś czasu znacznie przekracza oczekiwania, a 3-miesięczna miara wskazuje na ok. 6% wzrost płac w ujęciu zanualizowanym. Uważamy, że Fed będzie miał ograniczone możliwości w zakresie obniżania stóp procentowych, póki wartość ta nie ulegnie znacznej normalizacji.

GBP

Ubiegły tydzień przyniósł niewiele odczytów, które mogłyby zachwiać poglądem, że brytyjska gospodarka jest bardziej odporna, niż oczekiwano, a Bank Anglii nie będzie spieszył się z cięciami stóp i z pewnością nie rozpocznie ich przed EBC. Co prawda Wielka Brytania wkroczyła w drugiej połowie ubiegłego roku w techniczną recesję, była ona jednak niezwykle płytka i może okazać się krótkotrwała – przynajmniej jeśli wnioskować z ostatnich odczytów wskaźników PMI.

Publikowany w tym tygodniu wiosenny budżet (środa 06.03) może zawierać dodatkowe wsparcie fiskalne, Partia Konserwatywna zabiegać będzie bowiem o głosy w zbliżających się wyborach. Kanclerz Skarbu, Jeremy Hunt, może obniżyć podatek dochodowy lub składkę na ubezpieczenie społeczne. Pojawiły się również spekulacje na temat zniesienia podatku od spadków, co postrzegalibyśmy jako rozpaczliwą próbę zmniejszenia ogromnej przepaści w sondażach. Działania te mogłyby wesprzeć nieco funta.

CHF

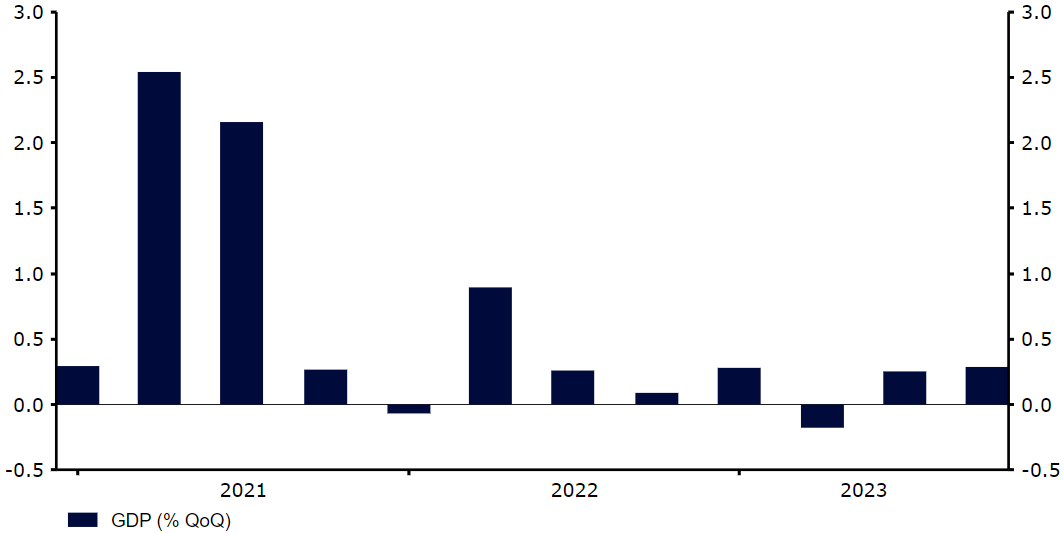

Frank szwajcarski doświadczał w ubiegłym tygodniu dalszej wyprzedaży względem euro, a para EUR/CHF w piątek na krótko wzrosła powyżej poziomu 0,96. Tego dnia kurs był szczególnie zmienny, częściowo przez wiadomość, że prezes Szwajcarskiego Banku Narodowego (SNB) Thomas Jordan po 12 latach zrezygnuje we wrześniu – 3 lata przed zakończeniem kadencji – z tej roli. Zeszły tydzień przyniósł również szereg odczytów makro. Najważniejszy spośród nich był PKB w IV kwartale, zgodnie z którym szwajcarska gospodarka odnotowała silniejszy niż oczekiwano wzrost o 0,3%, podobnie jak w III kwartale, i o 1,3% w całym 2023 r., co jest niezłym wynikiem, biorąc pod uwagę okoliczności. Bardziej aktualne wskaźniki nie doprowadziły do silnych zmian na rynku, choć warto wspomnieć, że sprzedaż detaliczna w styczniu wróciła do wzrostów.

Wykres 3: Dynamika PKB w Szwajcarii (2021 – 2024)

Źródło: LSEG Datastream Data: 04.03.2024

Opublikowane dzisiaj dane o inflacji zwróciły uwagę rynku. Dynamika cen spadła, w przeciwieństwie jednak do stycznia, była nieco wyższa od oczekiwań – główna miara na poziomie 1,2%, bazowa zaś 1,1%. Zaskoczenie w górę może wspierać obniżenie stóp procentowych raczej w czerwcu niż w marcu. W obliczu rezygnacji Jordana SNB może mieć naszym zdaniem większą niechęć do niespodzianek. Niemniej, rynki wciąż wyceniają na 50% prawdopodobieństwo cięcia w tym miesiącu.

SEK

Korona szwedzka zakończyła miesiąc jako najlepiej radząca sobie waluta G10 – wsparły ją przede wszystkim lepszy sentyment do ryzyka i odsunięty w czasie harmonogram cięć stóp procentowych Riksbanku. Ospała szwedzka gospodarka i trend spadkowy bazowej inflacji sugerują, że w nie tak dalekiej przyszłości polityka monetarna będzie rozluźniana. Ubiegłotygodniowe gorsze od oczekiwań dane dotyczące aktywności wskazują, że szwedzka gospodarka doświadcza wciąż trudności – PKB w IV kwartale spadł po raz trzeci z rzędu, o 0,1%. W całym ubiegłym roku gospodarka Szwecji skurczyła się o 0,2%, co jest pierwszym rocznym spadkiem PKB od trzech lat. Zaskoczenie w górę ostatnim odczytem inflacji odsuwa jednak w czasie pierwszą obniżkę stóp procentowych, do której nie dojdzie raczej wcześniej niż w II kwartale – szacowane przez rynki prawdopodobieństwo takiego ruchu w marcu wynosi ok. 1/6.

NOK

Korona norweska zakończyła ostatni tydzień nieznaczną aprecjacją względem euro, a kurs EUR/NOK oscylował wokół poziomu 11,41. Ceny ropy wzrosły o ponad 3%, co wsparło koronę, a na początku tego tygodnia ceny ropy Brent są bliskie najwyższego poziomu od listopada.

Niemniej, opublikowane w ubiegłym tygodniu dane nie były szczególnie dobre, co ograniczyło zyski korony. Wyrównana sezonowo stopa bezrobocia wzrosła w styczniu do najwyższego od lipca 2021 r. poziomu 4,5%. Sprzedaż detaliczna w styczniu spadła drugi miesiąc z rzędu, tym razem silniej niż oczekiwano o 1,1%. Mimo że coraz wyraźniej widać, że wysokie stopy procentowe i wysoka inflacja ciążą na aktywności, oczekuje się, że stopy procentowe w Norwegii pozostaną na podwyższonym poziomie na dłuższy czas. Implikowane przez kontrakty swap prawdopodobieństwo cięcia w ciągu kolejnych sześciu miesięcy wynosi poniżej 50%.

CNY

Podobnie jak wcześniej juan chiński zakończył tydzień na niemal niezmienionym poziomie względem dolara i mniej więcej w połowie tabeli walut rynków wschodzących. Wskaźniki PMI za luty były nieco lepsze, niż oczekiwano, nie wystarczy to jednak, by stwierdzić, że sprawy przybierają lepszy obrót. Utrzymują się one w pobliżu granicznego poziomu 50 pkt (PMI dla przemysłu znajduje się poniżej), co świadczy raczej o słabości gospodarki, a nie jej ożywieniu.

W tym tygodniu będzie się działo sporo. Dziś rozpoczynają się dwie sesje – coroczne równoległe obrady Ogólnochińskiego Zgromadzenia Przedstawicieli Ludowych (pełniącego funkcję parlamentu) oraz Ludowej Politycznej Konferencji Konsultatywnej (organu doradczego partii komunistycznej). Ostatnie sygnały od chińskich decydentów sugerują, że są oni zdecydowani wspierać gospodarkę. Determinacja ta wydaje się mieć jednak wyraźne granice, ciekawe więc, jak kwestie te zostaną pogodzone. Rynki będą uważnie obserwować również wyznaczone cele gospodarcze na 2024 r. Jeśli chodzi o odczyty, we wtorek (05.03) poznamy brakujący wskaźnik PMI – Caixin PMI dla usług, w czwartek (07.03) dane o handlu w lutym, a tydzień zamknie odczyt inflacji (sobota 09.03), który powinien pokazać koniec deflacji konsumenckiej.

UDOSTĘPNIJ