Złoty pręży muskuły przed posiedzeniami Fedu i EBC

- Wróć na stronę główną Bloga

- Latest

12 czerwca 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Złoty znalazł się na najwyższym poziomie względem euro od grudnia 2020 r. – pomimo nieco gołębiej retoryki prezesa Glapińskiego oraz braku istotnych danych makroekonomicznych z rodzimego rynku. W najbliższych dniach czekają nas posiedzenia dwóch najważniejszych banków centralnych, które mogą porządnie namieszać na rynku walutowym.

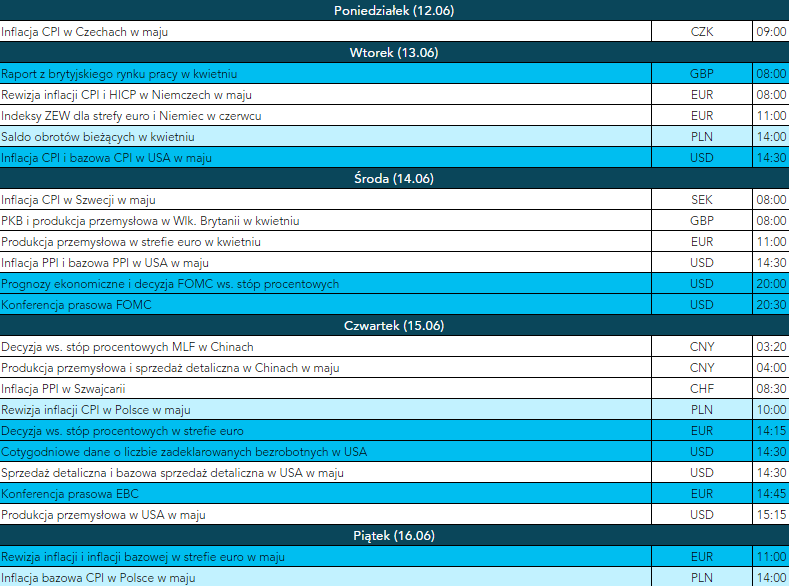

Po spokojnym tygodniu rynki przygotowują się na posiedzenie Rezerwy Federalnej (środa 14.06) i Europejskiego Banku Centralnego (czwartek 15.06). Prawdopodobieństwo podwyżki ze strony Fedu jest wyceniane w poniedziałek 12.06 na ok. 1/3, publikacja raportu inflacyjnego za maj dzień przed decyzją oznacza jednak, że przynajmniej niektórzy członkowie FOMC zapewne do samego końca wstrzymywać się będą z jej podjęciem. Łatwiej przewidzieć ruch EBC – powszechnie oczekuje się podwyżki o 25 pb. Rynek skupi się więc na prognozach oraz stopniu jastrzębiości komunikatów. Możemy spodziewać się, że zmienność na rynkach w tym tygodniu będzie wysoka.

PLN

Był to kolejny dobry tydzień dla złotego, który ponownie radził sobie lepiej niż inne waluty regionu. Tym razem umocnił się względem euro o ponad 1%, dzięki czemu kurs EUR/PLN zakończył tydzień na poziomie poniżej 4,45. To najsilniejsza pozycja złotego od grudnia 2020 r.

Złotemu sprzyjał słabszy dolar. Skala aprecjacji polskiej waluty jest jednak nieco zaskakująca, szczególnie biorąc pod uwagę, że niedawne komunikaty NBP były raczej gołębie (prezes Adam Glapiński przedstawił warunki cięć stóp: jednocyfrowa inflacja oraz pewność względem jej dalszego spadku), a oczekiwania względem skali obniżek stóp procentowych w ostatnim czasie wzrosły. Na początku ubiegłego tygodnia wyceniano w stawkach FRA ok. 60 pb. obniżek w ciągu kolejnych sześciu miesięcy, a pod koniec tygodnia było to już ok. 80 pb.

Jako jedni z większych optymistów w kontekście złotego nie spodziewaliśmy się, że będzie on silniejszy niż zakładaliśmy – a jednak. Nie możemy wykluczyć korekty kursu EUR/PLN w krótkim terminie, nadchodzące tygodnie mogą nas jednak skłonić do zrewidowania naszego poglądu na złotego.

W tym tygodniu skupimy się na danych dotyczących handlu (wtorek 13.06) oraz odczytach inflacyjnych (czwartek 15.06 i piątek 16.06). W najbliższych dniach czekają nas posiedzenia najważniejszych banków centralnych oraz istotne publikacje danych makroekonomicznych ze świata, spodziewamy się więc, że sytuacja złotego będzie zależała w dużej mierze od czynników zewnętrznych.

EUR

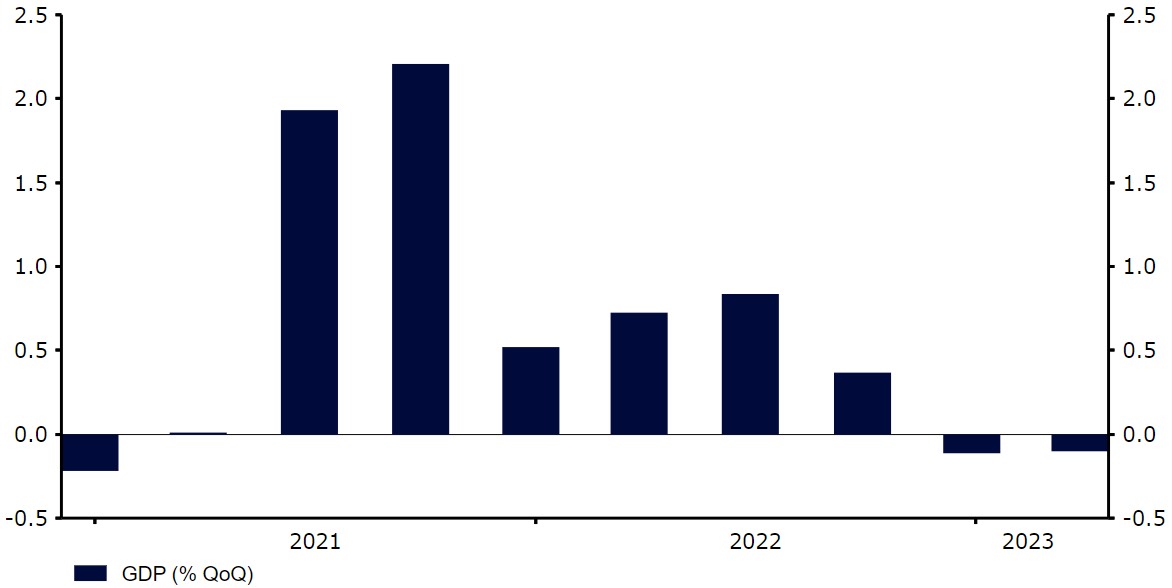

Ostateczna rewizja PKB w I kwartale 2023 r. pokazała, że strefa euro wkroczyła w recesję, ale tylko w najbardziej technicznym jej rozumieniu: w dwóch ostatnich kwartałach gospodarka odnotowała spadki o 0,1%. Dane te otrzymujemy późno i są one wsteczne, dołożyły się jednak w niewielkim stopniu do bardziej posępnego obrazu wyników gospodarki wspólnoty.

Wykres 1: Wzrost PKB strefy euro (2022 – 2023)

Źródło: Refinitiv Datastream Data: 09.06.2023

Uważamy, że techniczna recesja wynika głównie z jednorazowych czynników, a gospodarka strefy euro jest na dobrej drodze do umocnienia się w nadchodzących kwartałach – niskie ceny energii i ciasny rynek pracy wspierają wydatki gospodarstw domowych. Jeśli oczekiwanej w tym tygodniu podwyżce stóp procentowych będzie towarzyszyła jastrzębia retoryka EBC, euro powinno otrzymać wsparcie.

USD

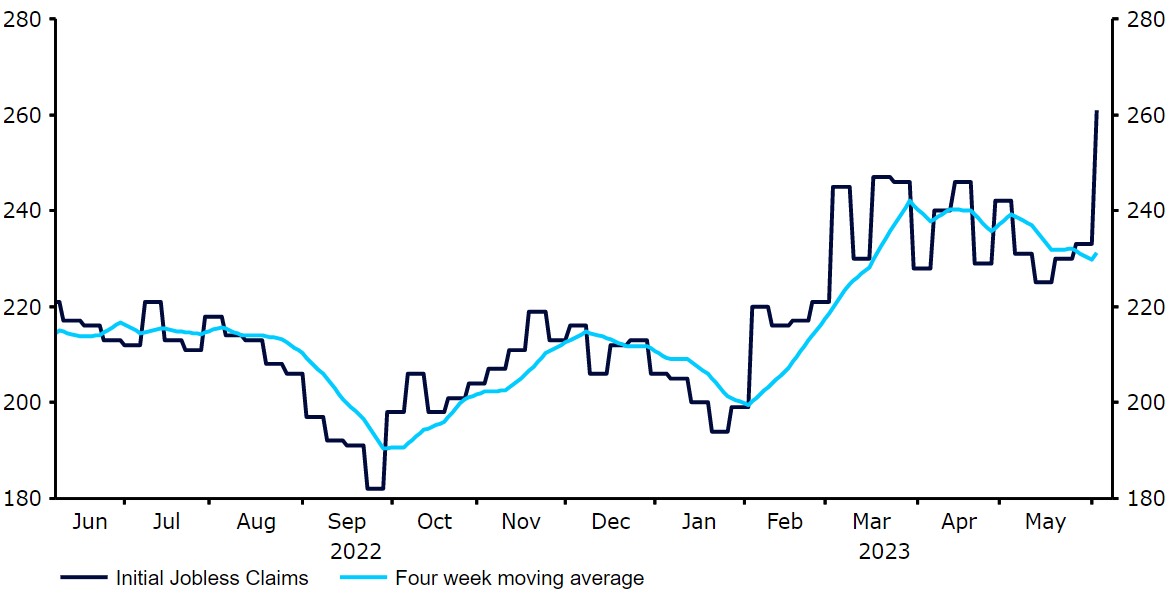

Dwa istotne wydarzenia mogą pozwolić w tym tygodniu dolarowi na wyłamanie się w końcu z przedziału, w którym ostatnio utkwił. We wtorek (13.06) opublikowany zostanie raport inflacyjny za maj. Zaskoczenie w górę względem oczekiwań może być wystarczające, by przechylić szalę na korzyść podwyżki stóp procentowych następnego dnia.

Wykres 2: Wstępne deklaracje bezrobotnych w USA (2022 – 2023)

Źródło: Refinitiv Datastream Data: 09.06.2023

Tak jak konsensus spodziewamy się, że stopy procentowe w czerwcu nie ulegną zmianie. Możliwy rozłam wśród decydentów i jastrzębie sygnały mogłyby wzmocnić przekonanie rynku, że kolejny ruch stóp procentowych będzie raczej w górę niż w dół. Niemniej koniec cyklu w USA wydaje się być w zasięgu, czego nie możemy powiedzieć o strefie euro, spodziewamy się więc, że dolar będzie w średnim terminie słabszy.

GBP

Rynki oczekują, że w związku z uporczywą inflacją Bank Anglii podniesie stopy procentowe znacznie powyżej 5%, co wpływa na aprecjację funta względem dolara i euro. Publikowane w tym tygodniu dane mogą go dodatkowo wesprzeć.

Oczekuje się kolejnego silnego raportu z rynku pracy (wtorek 13.06), który może wykazać nominalny wzrost płac o blisko 7% w ujęciu rocznym. Dane o PKB w kwietniu (środa 14.06) powinny zaś pokazać powrót do wzrostu. Ze względu na to uważamy, że funtowi łatwiej powinno być się w najbliższym czasie umocnić, niż osłabić.

CHF

Frank szwajcarski zakończył ubiegły tydzień mniej więcej w środku tabeli walut G10, notując nieznaczny wzrost w stosunku do euro. Kurs EUR/CHF znajduje się w pobliżu dolnej granicy przedziału, co sugeruje, że inwestorzy nadal wysoko cenią walutę.

Jak pokazały dane z ubiegłego tygodnia, inflacja w Szwajcarii nadal spada, co może dać Szwajcarskiemu Bankowi Narodowemu (SNB) szansę na lekkie odprężenie i zmniejszenie tempa podwyżek stóp do standardowych 25 pb. z 50–75 pb. na kilku ostatnich cokwartalnych posiedzeniach. W przyszłym tygodniu wszystkie oczy będą zwrócone na SNB. W międzyczasie uwaga skupi się na danych dotyczących cen producenckich i importowych za maj, które zostaną opublikowane w czwartek (15.06) i zapewnią dodatkowe informacje na temat presji cenowej w Szwajcarii. Niemniej frank może bardziej reagować na sygnały zewnętrzne, w szczególności na odbywające się w tym tygodniu posiedzenia Fedu i EBC.

SEK

Korona szwedzka zakończyła ubiegły tydzień spadkiem względem pozostałych walut G10, kontynuując swoją długotrwałą passę stosunkowo słabych wyników. Kurs EUR/SEK zmieniał się nieznacznie – nie było publikacji, które uzasadniałyby silne ruchy.

W tym tygodniu możemy jednak spodziewać się większej zmienności – poza decyzją EBC ws. stóp procentowych (czwartek 15.06) poznamy również dane o szwedzkiej inflacji w maju (środa 14.06). Oczekuje się, że raport wskaże na dalszą normalizację presji cenowej, ale nie sądzimy, że to wystarczy, by odwieść Riksbank od podwyżki stóp procentowych w dalszej części miesiąca. Zaskoczenie w górę tegotygodniowymi danymi umocniłoby ten pogląd i mogłoby nieco wesprzeć koronę.

NOK

Korona norweska była w zeszłym tygodniu najlepiej radzącą sobie walutą G10, do czego przyczyniły się ubiegłotygodniowy wzrost cen ropy i gazu ziemnego oraz zaskoczenie w górę raportem inflacyjnym za maj.

Główna miara dynamiki cen w Norwegii niespodziewanie wzrosła w maju do 6,7% z 6,4% w kwietniu, przekraczając tym samym rynkowe prognozy 6,2%. Miara bazowa również wzrosła do 6,7%, osiągając rekordowy poziom od czasu gdy w 2003 r. zaczęto publikować porównywalne dane. Zapewnia to naszym zdaniem podwyżkę stóp procentowych o 25 pb. na posiedzeniu Norges Banku w przyszłym tygodniu, co mogłoby dodatkowo wesprzeć koronę.

CNY

W ubiegłym tygodniu juan kontynuował wyprzedaż i był jedną z najgorzej radzących sobie walut azjatyckich. Dalszy spadek w stosunku do dolara amerykańskiego może być postrzegany jako dość rozczarowujący, zwłaszcza biorąc pod uwagę, że ubiegły tydzień był dla amerykańskiej waluty wyjątkowo ciężki, a jej wartość spadła w stosunku do niemal wszystkich walut z grupy G10. Jednocześnie wyprzedaż juana wydaje się przeciągnięta i uważamy, że jeśli nie pojawi się silne negatywne zaskoczenie (jak podwyżka stóp Fedu w tym tygodniu), waluta ta może zacząć zyskiwać na wartości.

Pomóc w tym mogą pozytywne odczyty, a w tym tygodniu pojawi się ich sporo, zwłaszcza w czwartek (15.06), kiedy to opublikowane zostaną kluczowe twarde dane makroekonomiczne. Ubiegłotygodniowe dane Caixin PMI zapewniły bardzo potrzebną odskocznię od ponurej tendencji, ale okazały się niewystarczające, aby trwale poprawić sentyment do juana. Wkrótce potem uwaga skupiła się na danych handlowych, które wykazały znacznie większy od oczekiwanego spadek eksportu o 7,5% w ujęciu rocznym w maju. Dane inflacyjne (CPI i PPI) nie były tak zaskakujące, niemniej nie napawały optymizmem – pierwsze z nich potwierdziły, że ceny konsumenckie wzrosły o 0,2% w ujęciu rocznym, podczas gdy drugie pokazały, że deflacja cen producenckich ponownie uległa pogłębieniu i wyniosła -4,6%. Słaba aktywność gospodarcza i brak presji cenowej oznaczają, że uwaga kieruje się teraz w stronę Banku Ludowego Chin, zwłaszcza że główne banki państwowe niedawno obniżyły stopy depozytowe. Trudno powiedzieć, czy w czwartek zobaczymy obniżkę stopy MLF, tym razem jednak nie możemy jej całkowicie wykluczyć.

UDOSTĘPNIJ