Złoty nie daje za wygraną

- Wróć na stronę główną Bloga

- Latest

13 lutego 2024

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Choć ubiegły tydzień zakończył się osłabieniem walut regionu, złoty poradził sobie nie najgorzej. Pomogły mu komentarze prezesa NBP Adama Glapińskiego, z których wynika, że nie przewiduje on obniżek stóp procentowych w 2024 r. W tym tygodniu uwaga skupi się na inflacji. Odczyty zarówno dla Stanów Zjednoczonych, jak i Polski mogą zamieszać w wycenach stóp.

Z perspektywy globalnej warto zwrócić uwagę na historyczne maksima osiągane przez światowe rynki akcji. Inwestorzy wydają się nabierać pewności, że w walce z inflacją coraz bliżej do wygranej. Zyskiwały na tym w minionych dniach surowce oraz waluty rynków wschodzących. Tradycyjne safe haven, tj. jen japoński, frank szwajcarski oraz – wyjątkowo – dolar amerykański, pozostały w tyle. Dobre nastroje na rynkach finansowych są warte uwagi, szczególnie biorąc pod uwagę dalsze odsuwanie w przyszłość cięć stóp procentowych Rezerwy Federalnej.

W tym tygodniu skupimy się na inflacji. Najważniejszym odczytem makroekonomicznym na świecie wydaje się obecnie raport dot. dynamiki cen w USA (wtorek 13.02). Zgodnie z panującym przekonaniem zakładającym, że ostatnia prosta w walce z inflacją będzie najtrudniejsza, rynki spodziewają się, że miara bazowa wykaże 3,5–4% w ujęciu zanualizowanym. Jeśli odczyt okaże się zaskoczeniem, należy spodziewać się na rynkach dużej zmienności. Z uwagą przyglądać będziemy się również danym inflacyjnym za styczeń z rodzimego rynku (miara główna w czwartek 15.02, bazowa w piątek 16.02).

PLN

Złoty rozpoczął ubiegły tydzień, oddając część zysków, w drugiej jego części zdołał jednak odzyskać grunt dzięki jastrzębim sygnałom wysyłanym przez prezesa Narodowego Banku Polskiego, Adama Glapińskiego. Kurs EUR/PLN wrócił do dolnej części przedziału, w którym znajduje się od połowy listopada (4,31–4,41), a polska waluta zakończyła tydzień tylko nieznacznym osłabieniem względem euro.

Zgodnie z oczekiwaniami NBP nie zmienił w zeszłym tygodniu wysokości stóp procentowych. Podczas swojej konferencji prasowej prezes Glapiński podzielił się poglądem, że w tym roku ruchów w dół na stopach nie będzie, co skłoniło rynki do dalszego obniżania wycen cięć. Nadal uważamy, że stopy na koniec 2024 r. mogą być nieco niższe, szanse na istotniejsze dostosowanie w zakresie kosztów pieniądza wydają się jednak coraz bardziej topnieć. To dobra wiadomość dla złotego.

W tym tygodniu uwaga skupi się na styczniowym odczycie inflacji CPI (czwartek 15.02) – oczekuje się, że wykaże on dalszy spadek, do mniej więcej 4%. Zbliżenie się inflacji do górnej granicy celu NBP (2,5% ± 1 pp.) nie sprawi, że Rada Polityki Pieniężnej podejmie natychmiastowe działania w zakresie stóp procentowych, inflacja bowiem najpewniej wzrośnie w drugiej połowie roku, a niepewność związana z kształtowaniem się jej ścieżki jest bardzo wyraźna. Dane dotyczące rachunku bieżącego w grudniu (wtorek 13.02) i PKB w IV kwartale (środa 14.02) również będą warte uwagi, chociaż szczególnie te pierwsze nie wpłyną raczej na kurs złotego.

EUR

Gospodarka strefy euro – mimo właściwie pełnego zatrudnienia na rynku pracy – tkwi w stagnacji. Mając to na uwadze, inwestorzy spodziewają się, że EBC będzie pierwszym głównym bankiem centralnym, który obniży stopy procentowe. Mimo to nawet w jego przypadku termin rozpoczęcia rozluźniania jest wciąż odsuwany, a komunikaty członków Rady Prezesów charakteryzuje raczej jastrzębi ton. Dotyczy to w szczególności głównego ekonomisty Philipa Lane’a – w ubiegłym tygodniu powiedział on, że bank musi uzyskać większą pewność, że inflacja zmierza do celu, zanim obniży stopy procentowe.

Cięcie w kwietniu jest obecnie wyceniane tylko w 50%, co naszym zdaniem jest spójne zarówno z retoryką EBC, jak i fundamentami ekonomicznymi. W tym tygodniu nie poznamy wielu odczytów ze strefy euro, zaplanowano jednak szereg wystąpień członków Rady Prezesów EBC, w tym prezeski Christine Lagarde w czwartek 15.02. W środę (14.02) opublikowane zostaną dane o PKB w IV kwartale, będzie to jednak rewizja wstępnych szacunków.

USD

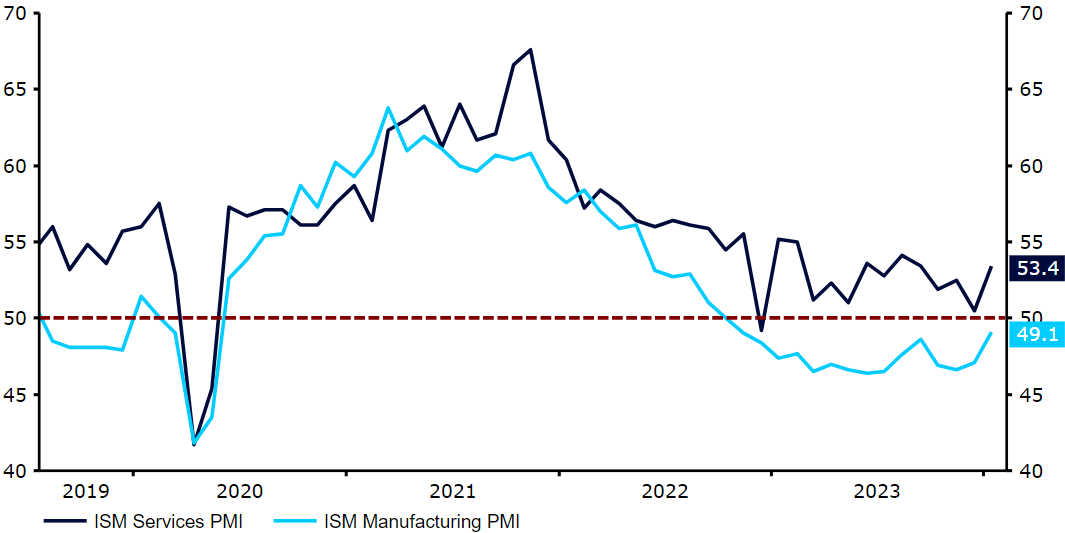

Rynki wycofały się niemal całkowicie z zakładów za obniżką stóp procentowych Rezerwy Federalnej w marcu, amerykańska gospodarka jest zaś rozgrzana do czerwoności, co w pełni potwierdza sukces prezesa Jerome’a Powella w odsuwaniu oczekiwań wobec rychłych cięć stóp procentowych. Ubiegłotygodniowy silny raport ISM o aktywności biznesowej dostarczył kolejnych dowodów za tym, że presja cenowa nie jest jeszcze w pełni ujarzmiona. Dane makroekonomiczne na ogół zaskakują na plus (Indeks zaskoczeń gospodarczych Citigroup dla USA wzrósł do najwyższego poziomu od początku listopada), a nowcast GDPNow Fedu z Atlanty wskazuje na wzrost gospodarczy przekraczający 3% w ujęciu zanualizowanym.

Wykres 1: Wskaźniki PMI w USA (2019 – 2024)

Źródło: LSEG Datastream Data: 12.02.2024

Publikowane w tym tygodniu dane o styczniowej inflacji CPI (wtorek 13.02) mogą być jednak dla dolara mniej pozytywne. Rynki spodziewają się spadku jej głównej miary do 3%, czyli najniższego poziomu od marca 2021 r. Wyższy od oczekiwań odczyt może potwierdzić nasz pogląd, że cięcia stóp nastąpią nie wcześniej niż w czerwcu.

GBP

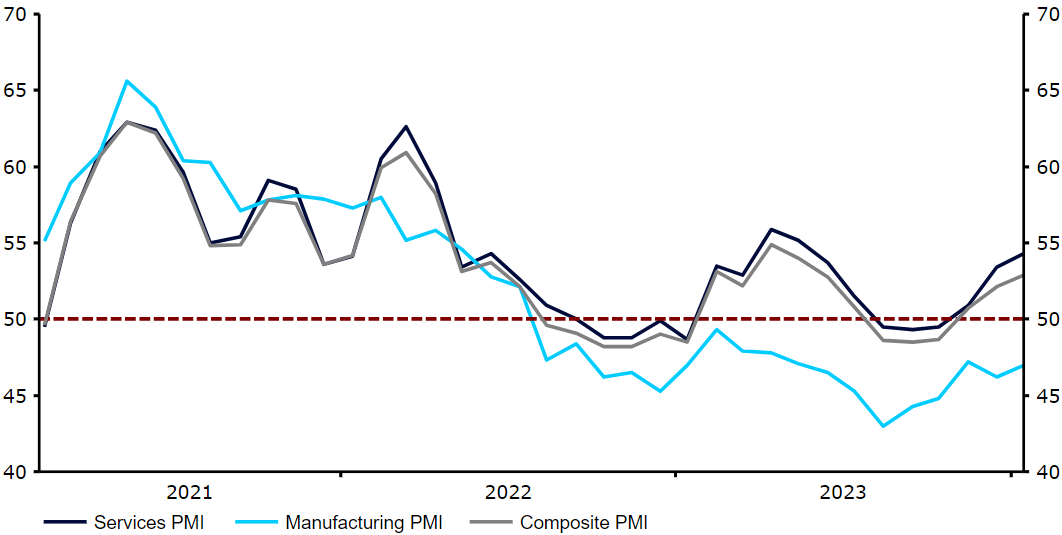

Funt zareagował w minionym tygodniu pozytywnie zarówno na zwiększony rynkowy apetyt na ryzyko, jak i miłą dla oka rewizję w górę styczniowych wskaźników PMI dla aktywności biznesowej. Lepsze od oczekiwań odczyty makroekonomiczne i najwyższe w krajach G10 stopy procentowe pomogły funtowi stać się drugą najlepiej radzącą sobie w tym roku walutą w tej grupie (ustąpił jedynie bezkonkurencyjnemu dolarowi amerykańskiemu).

Wykres 2: Wskaźniki PMI w Wlk. Brytanii (2021 – 2024)

Źródło: LSEG Datastream Data: 12.02.2024

W tym tygodniu poznamy kluczowe dla dalszej polityki Banku Anglii raporty dotyczące zatrudnienia (wtorek 13.02) oraz inflacji (środa 14.02). Szczególnie dane z rynku pracy zaskakiwały w ostatnim czasie w górę, co może dodatkowo wesprzeć funta. Uczestnicy rynku wyczekiwać będą również czwartkowych (15.02) danych o PKB w IV kwartale, które pokażą, czy brytyjska gospodarka wkroczyła w drugiej połowie 2023 r. w techniczną recesję. Konsensus spodziewa się kolejnego nieznacznego spadku po skurczeniu się PKB o 0,1% w III kwartale.

CHF

Frank szwajcarski był w ubiegłym tygodniu najgorzej radzącą sobie walutą G10 – spadające zakłady za obniżkami stóp procentowych w USA wywarły presję spadkową na waluty o niskiej rentowności. W połączeniu z ogłoszonym przez Szwajcarski Bank Narodowy odwrotem od wspierania waluty, wspiera to argument za osłabieniem franka. Publikowane w tym tygodniu odczyty inflacji CPI w USA i Szwajcarii dostarczą rynkom dodatkowe informacje, pozwalające ocenić prawdopodobieństwo zmian polityki monetarnej w obu krajach, co może skutkować większą zmiennością.

Oczekuje się, że dane ze Szwajcarii (wtorek 13.02) pokażą tylko niewielkie zmiany zarówno miary głównej, jak i bazowej, które w dalszym ciągu utrzymają się w zakresie celu banku. Styczniowe dane dotyczące cen w produkcji i imporcie zapewnią więcej informacji o kształtowaniu się cen. Poza wymienionymi uwaga skupi się raczej na wieściach z zewnątrz.

SEK

Korona szwedzka, podobnie do innych aktywów ryzykownych, doświadczyła w ubiegłym tygodniu aprecjacji względem euro. Poprawa sentymentu do ryzyka pod koniec tygodnia wsparła koronę, odczyty ze Szwecji były zaś raczej mieszane. PMI dla usług wzrósł w styczniu do najwyższego od sześciu miesięcy poziomu 51,8, co wskazuje na drugi z rzędu miesiąc ekspansji sektora. Przemysł pozostaje jednak w obszarze kontrakcji 16 miesiąc z rzędu (47,1 w styczniu).

Minutki z ostatniego posiedzenia Riksbanku potwierdziły jego gołębi zwrot, co otworzyło drzwi do rozpoczęcia obniżek stóp procentowych w pierwszej połowie roku. Wskazują one jednak, że warunkiem wstępnym do rozluźniania polityki jest stabilność waluty. Z tego względu istotna będzie zarówno publikowana w piątek (16.02) stopa bezrobocia, jak i, przede wszystkim, dane o inflacji, które światło dzienne ujrzą na początku kolejnego tygodnia. Bardziej stonowana postawa Riksbanku może ciążyć koronie szwedzkiej, szczególnie w zestawieniu z koroną norweską, Norges Bank potwierdził bowiem w ostatnim czasie swoją jastrzębiość.

NOK

Podobnie jak inne waluty o podwyższonym ryzyku i surowcowe korona norweska zakończyła ubiegły tydzień umocnieniem się względem euro. Ze względu na swój status waluty o wysokiej becie korona zyskała pod koniec tygodnia na poprawie sentymentu do ryzyka. Jako że Norwegia jest w dużym stopniu zależna od produkcji ropy naftowej, walutę wsparły również jej wyższe ceny.

Mimo spadku inflacji, ostatnie, opublikowane w piątek dane wspierają niedawny jastrzębi zwrot Norges banku. Miara główna obniżyła się w styczniu do najniższego od trzech miesięcy poziomu 4,7% (względem 4,8% w grudniu), miara nieuwzględniająca cen energii i dostosowana pod względem zmian podatkowych doświadczyła zaś mniejszego niż oczekiwano spadku do 5,3% (względem 5,5%). Są to poziomy nie mieszczące się w celu banku centralnego, w dalszym ciągu spodziewamy się więc, że Norges Bank utrzyma stopy procentowe na podwyższonym poziomie na dłuższy czas, co powinno być korzystne dla korony.

CNY

Silne fixingi Banku Ludowego Chin (PBoC) i poprawa sentymentu do ryzyka wsparły w ubiegłym tygodniu juana, pozwalając mu na stabilizację względem dolara. Skrócony z uwagi na obchody Księżycowego Nowego Roku tydzień zaowocował zarówno dobrymi, jak i złymi informacjami z Chin. Akcje ruszyły w górę po oznakach, że władze zaczynają poważniej traktować obawy związane z ich rynkiem. Inwestorzy dobrze przyjęli opublikowany we wtorek raport Bloomberga dotyczący zaplanowanego spotkania prezydenta Xi Jinpinga z organami nadzoru finansowego.

W środę Yi Huiman został usunięty ze stanowiska przewodniczącego Chińskiej Komisji Papierów Wartościowych (CSRC). Zastąpił go Wu Qing, doświadczony nadzorca finansowy, który przewodził Szanghajskiej Giełdzie Papierów Wartościowych. Fakt, że zostało to ogłoszone na krótko przed rozpoczęciem świętowania Nowego Roku Księżycowego sugeruje, że władze czuły przymus szybkiego działania i chciały wzmocnić zaufanie inwestorów przed zamknięciem kontynentalnego rynku, które potrwa do końca tego tygodnia. Jeśli chodzi o negatywy, ubiegły tydzień ponownie rozbudził obawy w kontekście deflacji – pokazujący spadek cen konsumenckich o 0,8% odczyt inflacji CPI był gorszy, niż oczekiwano. Dane dotyczące kredytów przewyższyły jednak oczekiwania – liczba nowych kredytów bankowych osiągnęła na początku roku rekordową wartość. Ze względu na świętowanie w Chinach nie poznamy w tym tygodniu żadnych nowych odczytów. Nie oczekuje się zmiany w zakresie oprocentowania kredytów MLF (medium-term lending facility) w niedzielę (18.02), uwaga w tym zakresie powinna więc skupić się na rolowaniu.

UDOSTĘPNIJ