Złoty już nie tak słaby – pomógł mu raport o inflacji z USA

- Wróć na stronę główną Bloga

- Latest

15 listopada 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Wieści, na które desperacko liczyły rynki, w zeszłym tygodniu w końcu się pojawiły. Inflacja w USA okazała się niższa od oczekiwań, w wyniku czego rentowności amerykańskich obligacji spadły najsilniej od czasu pandemii, zaś aktywa ryzykowne na całym świecie gwałtownie zyskały. Dolar doświadczył jednego z największych w historii spadków w ciągu dwóch dni. Kurs USD/PLN obniżył się do ok. 4,55.

W tym tygodniu uwaga skupi się na szeregu raportów inflacyjnych za październik z wielu krajów emitujących waluty G10, m.in. Szwecji, Kanady, Wielkiej Brytanii i Japonii. Będą one analizowane pod kątem tego, czy widać oznaki szczytu inflacji, my jednak uważamy, że zeszłotygodniowego pozytywnego zaskoczenia z USA nie należy ekstrapolować na inne obszary gospodarcze.

Istotne będą również dwa zaplanowane przemówienia prezeski Europejskiego Banku Centralnego Christine Lagarde. Wydaje się, że nieustanne umocnienie dolara dobiegło końca, a najbardziej prawdopodobną ścieżką dla waluty w krótkim terminie może być spadek.

PLN

Mimo niesprzyjających okoliczności krajowych złoty zakończył tydzień na niemal niezmienionym poziomie w parze z euro. Para USD/PLN z kolei wyraźnie spadła i zakończyła tydzień nieznacznie poniżej poziomu 4,55. Ostatni raz w tej okolicy znajdowała się trzy miesiące temu. Poprawa globalnego sentymentu z drugiej części tygodnia była dla kursu USD/PLN znacznie istotniejsza niż gołębie sygnały z Rady Polityki Pieniężnej.

RPP zgodnie z naszymi oczekiwaniami utrzymała stopy procentowe na niezmienionym poziomie ze stopą referencyjną 6,75%. Co ciekawe, NBP wydłużył horyzont projekcji do 2025 r. – dopiero wówczas inflacja ma znaleźć się w zakresie celu inflacyjnego (2,5% ± 1 pp.). O ile nie można w pełni wykluczyć, że w pierwszej części przyszłego roku Rada zdecyduje się na ruch w górę, o tyle coraz więcej wskazuje na to, że cykl podwyżek w Polsce się zakończył. Obecnie RPP sygnalizuje, że skupia się na ryzyku recesji i chce, by obniżanie inflacji do celu następowało stopniowo, bez dużych dodatkowych kosztów dla gospodarki.

W poniedziałek 14.11 uwaga koncentruje się na publikacji raportu o inflacji NBP, zaś we wtorek 15.11 będzie skupiona na odczycie PKB za III kwartał, który prawdopodobnie pokaże dalsze obniżenie dynamiki PKB w ujęciu rocznym. Tego dnia poznamy też zrewidowane dane o inflacji CPI w październiku, a następnego – odczyt inflacji bazowej. Podobnie jak przed weekendem, złoty najpewniej będzie dalej reagował na zmiany sentymentu.

EUR

W zeszłym tygodniu nie pojawiły się żadne istotne wieści ze strefy euro, więc losy waluty zależały w większości od informacji z zewnątrz, w szczególności od raportu inflacyjnego z USA. Doniesienia o łagodzeniu obostrzeń w Chinach, co może zwiększyć apetyt na europejski eksport, również wsparły wspólną walutę, która zyskała niemal 4% względem dolara.

Niezmiennie uważamy, że wyceny rynkowe dotyczące docelowej stopy procentowej w strefie euro są zdecydowanie za niskie i nie mają wiele wspólnego z rzeczywistością gospodarczą i nieustającym wzrostem inflacji. Lagarde ma w tym tygodniu dwukrotnie szansę na wpłynięcie na te oczekiwania dzięki przemówieniom w środę 16.11 i piątek 18.11. Kalendarz nie obfituje w inne istotne wieści ze strefy euro, które mogłyby poruszyć rynkami.

USD

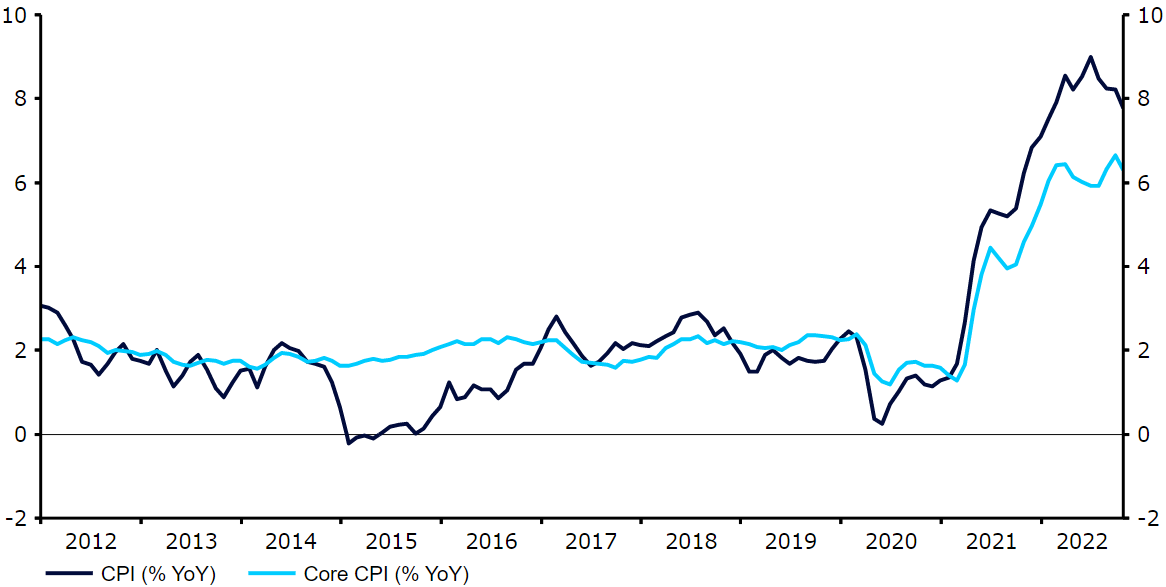

Jedna jaskółka wiosny nie czyni, niemniej październikowy raport inflacyjny z USA był dobrym sygnałem i jako taki był słusznie celebrowany przez rynki. Ceny dóbr były niższe niż oczekiwano, ściągając w dół inflację: główną miarę CPI (wyniosła 7,7% wobec 8,2% we wrześniu) i bazową (6,3% wobec 6,6% we wrześniu). Pierwsza z nich spada już od kilku miesięcy, zaś istotniejsza bazowa jeszcze nie pokazuje trwałego spadku, ale też nie rośnie.

Wykres 1: Inflacja w USA (2012 – 2022)

Źródło: Refinitiv Datastream Data: 14.11.2022

W tym tygodniu nie poznamy wielu danych z USA, czeka nas jednak co najmniej siedem przemówień członków Fedu. Rynki będą ich uważnie słuchać, szukając wskazówek, jak zeszłotygodniowy raport inflacyjny wpłynął na oczekiwania Fedu dotyczące podwyżki stóp procentowych w grudniu i docelowej wysokości stopy fed funds.

GBP

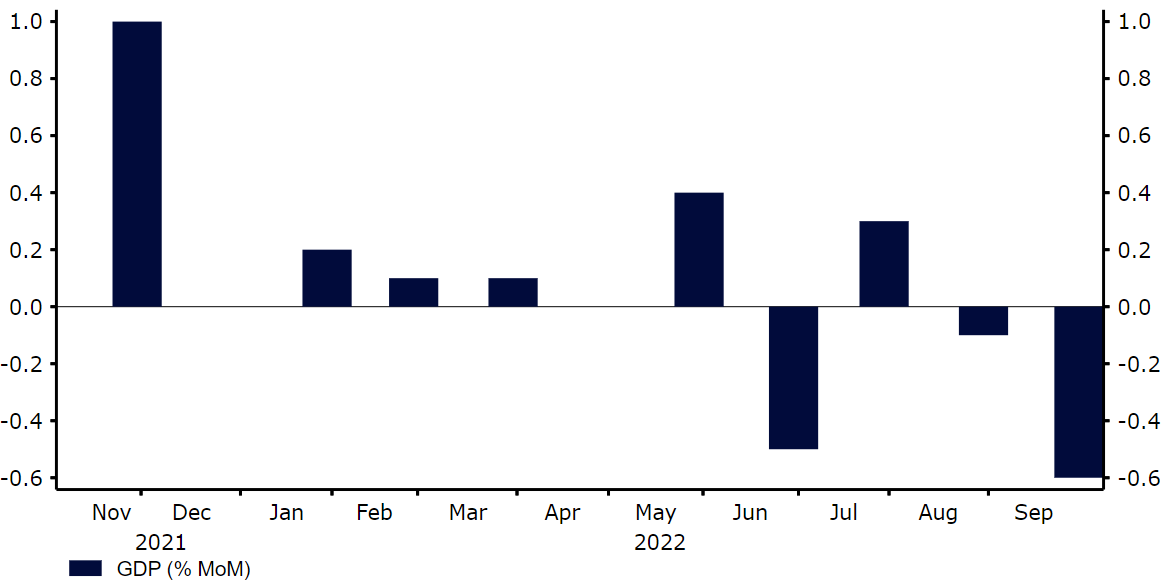

Opublikowany w zeszłym tygodniu raport o PKB w III kwartale zawierał mieszane informacje. Był lepszy niż oczekiwano, wciąż jednak negatywny. Biorąc pod uwagę najświeższe dane jest możliwe, że Wielka Brytania wkroczyła w techniczną recesję, lecz jak na razie odczyty są zbieżne z krótką i płytką.

Wykres 2: Wzrost PKB Wielkiej Brytanii w skali miesiąca (2021 – 2022)

Źródło: Refinitiv Datastream Data: 14.11.2022

W tym tygodniu poznamy wiele nowych danych z Wielkiej Brytanii. We wtorek 15.11 zostanie opublikowany raport dotyczący rynku pracy, zaś w środę 16.11 – inflacyjny. Oczekiwane są silny wzrost płac w październiku oraz stabilna inflacja bazowa na poziomie znacznie powyżej 6%. Bez względu na to, czy to techniczna recesja, czy też nie, uważamy, że Bank Anglii w tej sytuacji nie może pozwolić sobie na zatrzymanie zacieśniania polityki monetarnej w przewidywalnej przyszłości i spodziewamy się wyższej niż rynek docelowej stopy procentowej.

CHF

Frank szwajcarski był w zeszłym tygodniu jedną z najlepiej radzących sobie walut G10. Doświadczył wyraźnego umocnienia w piątek, po jastrzębich słowach prezesa Szwajcarskiego Banku Narodowego (SNB) Thomasa Jordana. Stwierdził on, że bank jest gotowy „podjąć wszelkie konieczne środki”, by osiągnąć stabilność cen. Co więcej, jego zdaniem obecna polityka monetarna „nie jest wystarczająco restrykcyjna”, by obniżyć inflację do docelowego przedziału (0–2%). Potwierdził również, że bank wciąż może sprzedawać rezerwy walutowe w ramach swoich działań.

Jastrzębia retoryka Jordana sprawia, że podwyżka stóp procentowych w Szwajcarii w grudniu jest niemal pewna, lecz jej wielkość jest kwestią otwartą. Obecnie skłaniamy się ku ruchowi o 50 pb. W najbliższych dniach będziemy śledzić komunikację SNB – czeka nas w tym tygodniu kilka przemówień przedstawicieli banku.

SEK

Korona szwedzka jest jedną z walut G10 o wyższym ryzyku. W związku z tym nieproporcjonalnie wsparły ją w zeszłym tygodniu dwa czynniki: poprawa sentymentu do ryzyka wśród inwestorów (spowodowana poluzowaniem części pandemicznych restrykcji w Chinach) i oczekiwania bardziej gołębiej Rezerwy Federalnej po ostatnim raporcie inflacyjnym. Efektem był wzrost o ok. 1,5% względem euro i 5% względem dolara.

W tym tygodniu ponownie skupimy się na inflacji – we wtorek 15.11 opublikowane zostaną raporty CPI i CPIF dotyczące października. Oczekuje się, że pierwszy będzie w dalszym ciągu pokazywać wzrost, lecz drugi (dotyczący preferowanej przez Riksbank miary inflacji) powinien spaść – po tym, jak we wrześniu znalazł się najwyżej od 33 lat. Zaskoczenia w górę w obu przypadkach, lecz szczególnie w raporcie CPIF, mogą wywrzeć dodatkową presję na bank, by kontynuował agresywne podnoszenie stóp procentowych. Listopadowe posiedzenie Riksbanku odbędzie się już w przyszłym tygodniu.

NOK

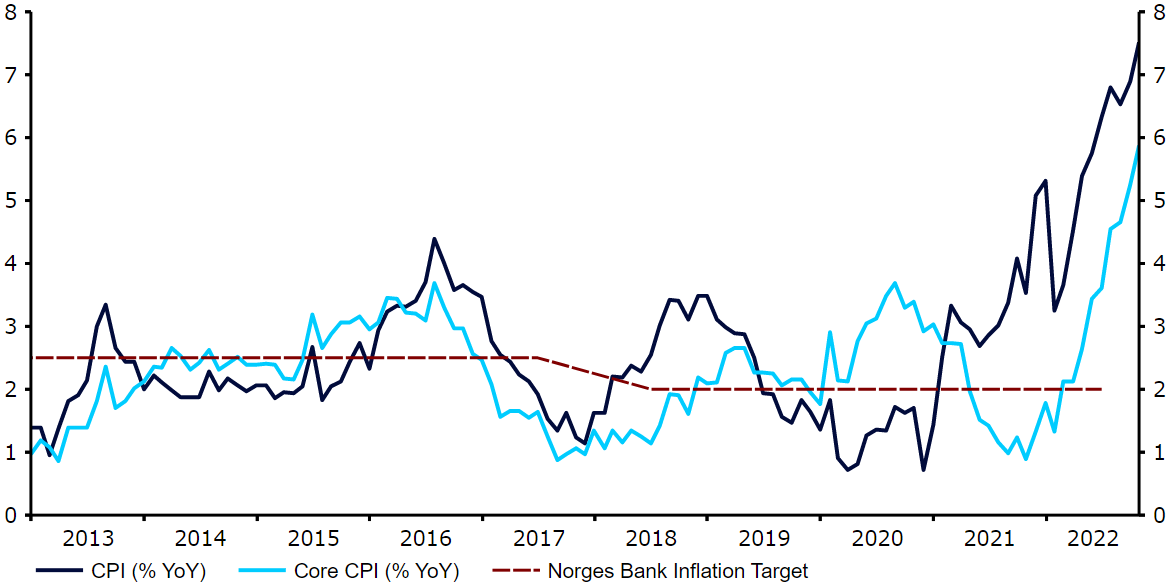

Korona norweska zakończyła zeszły tydzień na niemal niezmienionym poziomie względem euro, podobnie jednak jak inne aktywa ryzykowne znacznie umocniła się względem dolara. Dane inflacyjne pozostają jednymi z najważniejszych dla ruchów na rynkach walutowych. W zeszłym tygodniu opublikowano norweski raport dotyczący inflacji w październiku, który ponownie zaskoczył w górę (w przeciwieństwie do amerykańskiego). Główna miara wzrosła gwałtownie z 6,9% we wrześniu do 7,5% w październiku (wobec konsensusu 7,1%) – to najwyższy poziom od 35 lat. Miara bazowa ustanowiła nowy rekord na poziomie 5,9%.

Brak szczytu presji cenowej będzie trudny dla decydentów Norges Banku, którzy mogą być teraz zmuszeni do podnoszenia stóp wyżej i dłużej w przyszłym roku niż dotąd oczekiwano – może to wspomóc koronę. W piątek 18.11 opublikowane zostaną dane dotyczące PKB w III kwartale. Będą one dla nas szczególnie istotne, ponieważ właśnie ryzyka dla wzrostu gospodarczego były przyczyną gołębiego zwrotu Norges Banku.

Wykres 3: Inflacja w Norwegii (2013 – 2022)

Źródło: Refinitiv Datastream Data: 14.11.2022

CNY

W ostatnich kilku dniach juan chiński zdołał umocnić się względem dolara amerykańskiego, osiągając najsilniejszą pozycję od września. Z pewnością pomógł amerykański raport o inflacji – zmniejszyła się oczekiwana luka między polityką monetarną USA i Chin. Juana wspomogło również ogłoszone w piątek poluzowanie części pandemicznych restrykcji, m.in. skrócenie kwarantann, a także ograniczenie działań związanych ze śledzeniem transmisji wirusa. Powyższe rozluźnienie oznacza zmianę podejścia chińskich władz do pandemii i obudziło nadzieję, że gospodarkę w mniejszym stopniu dotkną konsekwencje dalszej walki z koronawirusem.

Niemniej poczynione kroki są niewielkie i władze podkreślają, że utrzymują politykę zero-COVID. Liczba infekcji w Chinach wzrasta, a w Pekinie i wielu innych kluczowych miastach odnotowano w ostatnich dniach rekordowe liczby nowych przypadków.

Poza wieściami dotyczącymi sytuacji pandemicznej skupimy się w tym tygodniu na nagłówkach po dzisiejszym (14.11) spotkaniu liderów USA i Chin – Bidena i Xi – na Bali oraz na twardych odczytach we wtorek 15.11. Tego dnia również Bank Ludowy Chin ustali stopę kredytów MLF (Medium-Term Lending Facility), lecz nawet mimo inflacji, która w zeszłym tygodniu zaskoczyła w dół (2,1% w październiku), zmiana stóp nie jest oczekiwana.

UDOSTĘPNIJ