Wyższe rentowności w USA i silny dolar kierują rynkiem

- Wróć na stronę główną Bloga

- Latest

2 października 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Złoty nieco ucierpiał na pogorszeniu globalnego sentymentu względem ryzyka. W zeszłym tygodniu wypadł gorzej niż inne waluty regionu, lecz już w poniedziałek znalazł oparcie. Na jak długo? W tym tygodniu istotne dla złotego będą decyzja RPP oraz komunikaty z banku w środę i czwartek.

W tym tygodniu w centrum uwagi znajduje się amerykański rynek pracy. Najważniejszy będzie piątkowy (06.10) raport NFP za wrzesień, inwestorzy będą wyczekiwać jednak również raportu JOLTs (wtorek 03.10) i cotygodniowych danych o liczbie zadeklarowanych bezrobotnych, by sprawdzić, czy potwierdzają one obserwowane ostatnio ochłodzenie. O stanie europejskiej gospodarki poinformuje odczyt sprzedaży detalicznej w sierpniu (środa 04.10), będą to jednak dane mocno wsteczne. Dodatkowo w tym tygodniu odbędzie się wiele przemówień reprezentantów Europejskiego Banku Centralnego i Rezerwy Federalnej.

PLN

Złoty radził sobie w ubiegłym tygodniu gorzej niż pozostałe waluty regionu, skala jego wyprzedaży była jednak ograniczona, a w poniedziałek 02.10 znalazł wsparcie. Polska waluta znalazła się pod wpływem globalnego sentymentu – kluczowe dla złotego były zachowanie dolara i rentowności amerykańskich obligacji.

Istotne były jednak również krajowe wieści. Uwaga skupiła się w ubiegłym tygodniu na wstępnym odczycie inflacji CPI we wrześniu, zgodnie z którym dynamika cen doświadczyła znacznego spadku z 10,1% do 8,2%. To pierwszy od lutego zeszłego roku jednocyfrowy odczyt, dodatkowo spadek był silniejszy, niż oczekiwano. Co prawda niektóre czynniki odpowiadające za zmniejszenie się presji cenowej są wynikiem regulacji prawnych, a część wydaje się tymczasowa, dane mogą jednak ośmielić NBP do dalszych cięć stóp procentowych w bliskiej przyszłości.

Przed publikacją raportu inflacyjnego najbardziej prawdopodobnym wynikiem posiedzenia RPP w najbliższą środę (04.10) wydawało się utrzymanie stóp na niezmienionym poziomie lub obniżenie ich o 25 pb. – obecnie bardziej realistycznym scenariuszem jest ruch w dół o 25–50 pb. Poza samą decyzją istotne dla złotego będą komunikaty z banku w środę i czwartek, szczególnie jeśli skala ruchu będzie niestandardowa. Posiedzenie budzi tym większą ciekawość, że już za 2 tygodnie odbędą się wybory parlamentarne.

EUR

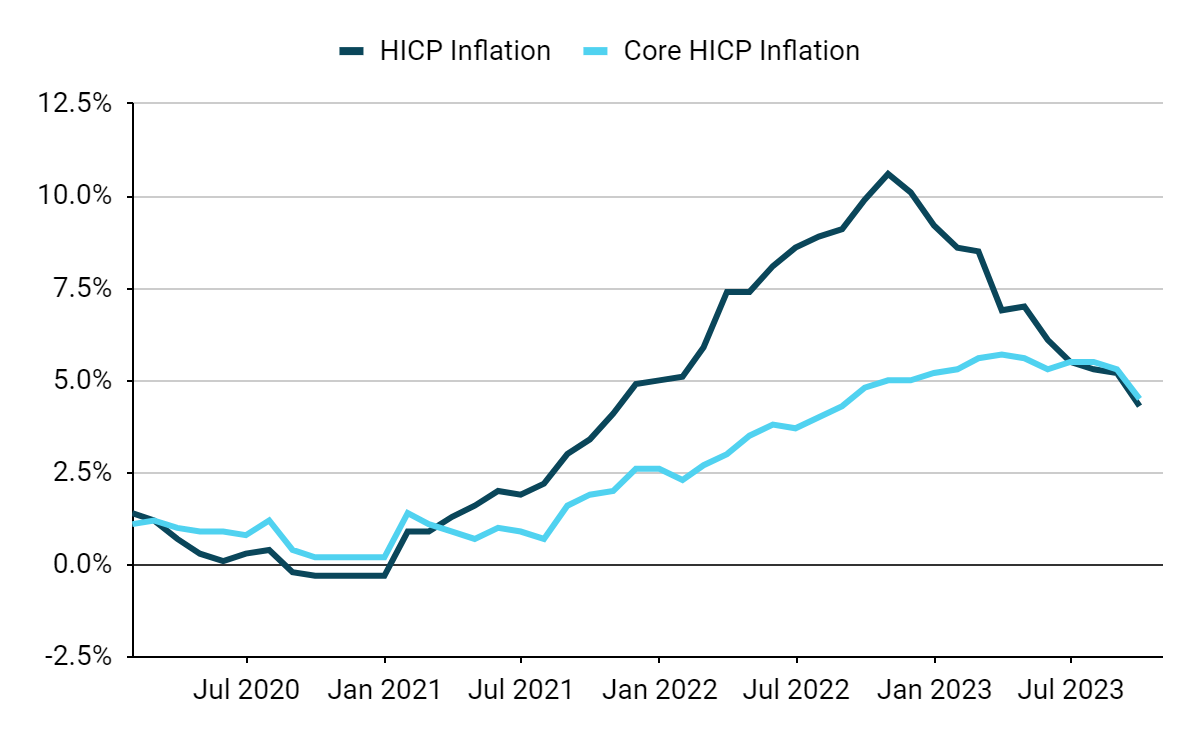

Ubiegłotygodniowy wstępny odczyt inflacji HICP we wrześniu bez wątpienia może napawać EBC optymizmem. Zarówno główna (4,3%), jak i bazowa (4,5%) miara inflacji istotnie spadły – znacznie silniej, niż oczekiwały rynki. Trend dezinflacyjny w końcu przekroczył Atlantyk i jest wyraźnie widoczny w Europie. Rynki oczekują, że EBC nie będzie już podnosić stóp procentowych w tym cyklu. Podobnie jak w przypadku USA pytanie stanowi obecnie to, jak długo zostaną one utrzymane na obecnych poziomach.

Wykres 1: Inflacja HICP w strefie euro (2020 – 2023)

Źródło: Bloomberg Data: 02.10.2023

Odczyty wsparły europejskie obligacje i samą wspólną walutę. W tym tygodniu nie poznamy wielu istotnych wieści, handel euro będzie więc zależał w większości od publikacji z USA, w szczególności tych dotyczących kondycji rynku pracy.

USD

Podobnie jak w strefie euro, zeszłotygodniowe dane o dynamice cen były korzystne dla Rezerwy Federalnej. Zarówno główny, jak i bazowy indeks PCE (preferowanej przez Fed miary zmian cen) okazały się w sierpniu niższe, niż oczekiwano. Przed publikacją raportu rentowności obligacji wzrosły do poziomu najwyższego od 16 lat, po niej uległy pewnym spadkom. Rynki nie są przekonane, czy dojdzie jeszcze do podwyżek stóp procentowych w tym cyklu, uwaga w kontekście dolara skupi się więc ponownie na odczytach makroekonomicznych, w szczególności dotyczących inflacji i rynku pracy. Zdecydowanie najważniejszym odczytem tego tygodnia będzie piątkowy (06.10) raport NFP (non-farm payrolls) dotyczący września.

GBP

Istotna rewizja w górę wzrostu gospodarczego w I kwartale nieco rozwiała ponure nastroje w kontekście brytyjskiej gospodarki. Kolejne pozytywne rewizje danych historycznych potwierdzają, że PKB Wielkiej Brytanii wzrósł istotnie powyżej przedpandemicznych poziomów (+1,8%), podobnie jednak jak w większości europejskich gospodarek znajduje się poniżej trendu sprzed 2019 r.

Funt nie doświadczył większych zmian względem kluczowych walut – ciąży mu gołębiość Banku Anglii, wspiera zaś bardziej pozytywny wydźwięk odczytów gospodarczych.

CHF

Ubiegły tydzień był kolejnym, w którym złą passę utrzymał franka szwajcarski, po raz kolejny spadło bowiem implikowane rynkowo prawdopodobieństwo kolejnej podwyżki stóp procentowych. Wyprzedaż waluty względem euro była bardzo ograniczona, mimo tego zakończyła ona tydzień na dole zestawienia walut G10.

Opublikowane w zeszłym tygodniu dane sentymentowe nie zachwiały rynkiem. Indeks KOF we wrześniu niemal nie uległ zmianie, na poziomie 95,9 przekroczył jednak oczekiwania, a odczyt za sierpień został znacznie zrewidowany w górę. Perspektywy szwajcarskiej gospodarki nie są szczególnie ponure, lecz w drugiej połowie 2023 r. ciężko oczekiwać czegokolwiek ponad niewielką ekspansję.

Opublikowane dziś dane dotyczące sprzedaży detalicznej w sierpniu nie były imponujące, na optymizm pozwalają jednak dane PMI, które pokazały znaczny wzrost indeksów dla sektora przemysłowego i usługowego. W tym tygodniu uwaga skupi się na wtorkowym (03.10) odczycie inflacji CPI we wrześniu, który może dać rynkom pewne wskazówki w kontekście dalszych działań Szwajcarskiego Banku Narodowego.

SEK

Jastrzębia postawa przyjęta przez Riksbank na wrześniowym posiedzeniu (21.09) w dalszym ciągu wspierała koronę, która zakończyła tydzień wyżej względem euro, znajdując się także względem wspólnej waluty blisko najwyższych od lipca poziomów.

Projekcje i oświadczenie banku centralnego, zgodnie z którymi „prognoza dla stóp procentowych wskazuje, że mogą one jeszcze wzrosnąć”, pozwalają nam sądzić, że decydenci dokonają w listopadzie ostatniej podwyżki o 25 pb. Dodatkowo podczas ostatniego posiedzenia Riksbank zaakcentował swoje zainteresowanie kursem waluty. W zakresie, w jakim odzwierciedla to rzeczywiste zobowiązanie do przeciwdziałania słabości korony, waluta może być w dalszym ciągu w pewnym stopniu wspierana. W tym tygodniu uwaga skupi się na wrześniowych wskaźnikach PMI. Opublikowany dziś rano PMI dla przemysłu pokazał pogłębienie spadku do 43,3 pkt, co wskazuje na kiepską sytuację sektora.

NOK

Wysokie ceny ropy i agresywna postawa Norges Banku na wrześniowym posiedzeniu (21.09) pozwoliły w ubiegłym tygodniu koronie na wydłużenie jej aprecjacji.

Podczas ostatniego zebrania bank centralny zasygnalizował wstępnie, że w grudniu dojdzie do ostatniej podwyżki stóp procentowych do poziomu 4,5%, co powinno wspierać walutę. Dane gospodarcze są jednak raczej mieszane, a obawy związane z wpływem zacieśniania na wzrost mogą ograniczyć potencjał wzrostowy korony. Dane z ubiegłego tygodnia pokazały, że sprzedaż detaliczna spadła w sierpniu po raz drugi z rzędu (-0,3% m/m), co wskazuje na słabszy popyt konsumencki. W ten piątek (06.10) obrazu gospodarki w środku III kwartału dopełni odczyt sierpniowej produkcji przemysłowej.

CNY

Juan chiński radził sobie w ubiegłym tygodniu lepiej niż większość pozostałych walut rynków wschodzących. Zyski z produkcji przemysłowej – jedyne dane opublikowane przed zakończeniem tygodnia handlu – wzrosły w sierpniu po raz pierwszy od wielu miesięcy, o 17,2% w skali roku. To kolejny argument za tym, że największa azjatycka gospodarka może mieć najgorszy okres za sobą. Oficjalne dane PMI opublikowane w weekend były ogólnie minimalnie lepsze, niż oczekiwano, i poprawiły się względem sierpnia. Wskaźniki Caixin były jednak rozczarowujące i wskazały na powolny wzrost aktywności biznesowej, szczególnie w sektorze usługowym. Sugeruje to, że choć chińska gospodarka doświadcza stabilizacji, za wcześnie na stwierdzenie, że wychodzi na prostą. Dodatkowo wciąż obecne są istotne obawy dotyczące sektora nieruchomości.

Chiny świętują Złoty Tydzień, co oznacza brak handlu i publikacji makroekonomicznych. Uwaga inwestorów skupi się więc na wieściach z zewnątrz.

UDOSTĘPNIJ