Wracają obawy inflacyjne w USA: dolar silny, złoty stabilny

- Wróć na stronę główną Bloga

- Latest

20 lutego 2024

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Styczniowy raport inflacyjny ze Stanów Zjednoczonych zawierał wszystko to, czego Rezerwa Federalna nie chciała widzieć. Zarówno główna, jak i bazowa miara inflacji były wyższe, niż oczekiwano, a dezinflacyjny trend obserwowany przez większość 2023 r. wyraźnie uderzył w mur. Rynkowy scenariusz bazowy przesuwa cięcia za oceanem na czerwiec – dolar zyskuje, złoty zachowuje jednak w tym otoczeniu zaskakującą stabilność.

Ten tydzień będzie dość spokojny – przynajmniej do czwartku (22.02), kiedy to opublikowane zostaną wstępne odczyty lutowych wskaźników PMI dla aktywności biznesowej w strefie euro, USA i Wielkiej Brytanii. Tydzień domknie szereg przemówień członków Fedu i wystąpienie na temat inflacji członkini Rady Prezesów EBC, Isabel Schnabel. Ogólnie rzecz ujmując, po ostatnim nieprzyjemnym zaskoczeniu inflacją w USA inwestorzy mogą być nieco bardziej nerwowi w okresie poprzedzającym publikację danych dotyczących presji cenowej w poszczególnych krajach.

PLN

Złoty, podobnie jak inne waluty rynków wschodzących, ucierpiał na spadku wycen dotyczących prędkiego cięcia amerykańskich stóp procentowych i idącym z tym w parze umocnieniu dolara po ostatnim odczycie inflacji w USA. Jego wyprzedaż była jednak relatywnie niewielka, a kurs EUR/PLN utrzymuje się wciąż w dolnej połowie przedziału 4,31–4,41, w którym pozostaje od trzech miesięcy.

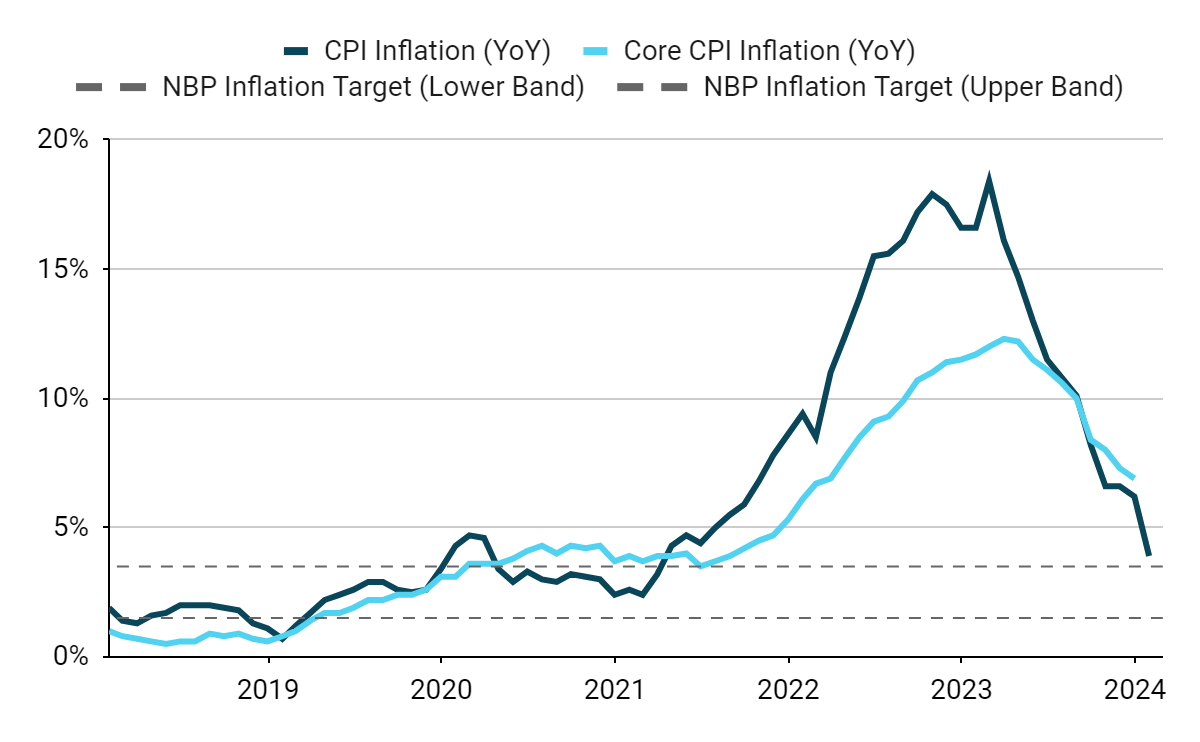

Podobnie jak w USA i paru innych krajach G10 uwaga w Polsce skupiła się w ubiegłym tygodniu na inflacji. Efekt bazy spowodowany wysokimi cenami sprzed roku wspomógł znaczny spadek głównej miary na początku 2024 r. – z 6,2% w grudniu ub.r. do 3,9% w styczniu br.

Rok zaczął się dobrze, mniejszym wzrostem cen niż oczekiwano. Miara bazowa również spadła, jej dokładny odczyt poznamy jednak 18.03 wraz z danymi za luty (a nie 16.02, jak podaliśmy w ubiegłym tygodniu).

Wykres 1: Inflacja CPI w Polsce (2019 – 2024)

Źródło: Bloomberg Data: 19.02.2024

Poza danymi o inflacji poznaliśmy odczyt PKB w IV kwartale, który co prawda wykazał kontynuację wzrostu w ujęciu rocznym, ale nie były to imponujące dane. Bilans na rachunku obrotów bieżących był w grudniu mniej negatywny, niż się spodziewano, i w całym 2023 r. odnotowano nadwyżkę odpowiadającą 1,6% PKB. Uważamy, że znaczny wzrost z wynoszącego 2,4% PKB deficytu w 2022 r. był jednym z najważniejszych czynników, które pozwoliły złotemu na umocnienie w 2023 r.

W tym tygodniu liczne odczyty z Polski pomogą nam określić, jak gospodarka radzi sobie na początku roku. Uwaga powinna skupić się na wtorkowej (20.02) produkcji przemysłowej i środowej (21.02) sprzedaży detalicznej, wobec których oczekuje się dodatniego odczytu w ujęciu realnym. Dane pomogą oszacować skalę ożywienia konsumpcji, która powinna być najważniejszym czynnikiem warunkującym wzrost w 2024 r. Dla złotego istotniejsze mogą być jednak wieści z zewnątrz – szereg odczytów gospodarczych i wystąpień oficjeli z głównych banków centralnych może wywołać zmienność.

W kontekście lokalnym po artykule Bloomberga powróciły spekulacje o ewentualnej próbie odsunięcia przez rząd od pełnionej funkcji prezesa NBP Adama Glapińskiego. W tekście zasugerowano, że premier Donald Tusk zgodził się na postawienie Glapińskiego przed „specjalnym trybunałem”, by orzekł on, czy działania prezesa NBP były zgodne z prawem. Rynki dotąd nie zareagowały, nie możemy jednak wykluczyć, że powyższa kwestia będzie miała swoje reperkusje, jeśli władze zdecydują się na działania wobec Glapińskiego.

EUR

Grudniowa produkcja przemysłowa w strefie euro pozytywnie zaskoczyła, rosnąc w ujęciu rocznym (po dostosowaniu pod względem liczby dni pracy) po raz pierwszy od lutego 2023 r.

Jeśli czwartkowe odczyty PMI będą lepsze od ponurych oczekiwań, poziom 1,07 może stać się dolnym ograniczeniem dla kursu EUR/USD. Rynki są obecnie niemal równo podzielone względem oczekiwań wobec terminu pierwszego cięcia – konsensus waha się między kwietniem a czerwcem. Owe wyceny wydają nam się w tej chwili racjonalne.

USD

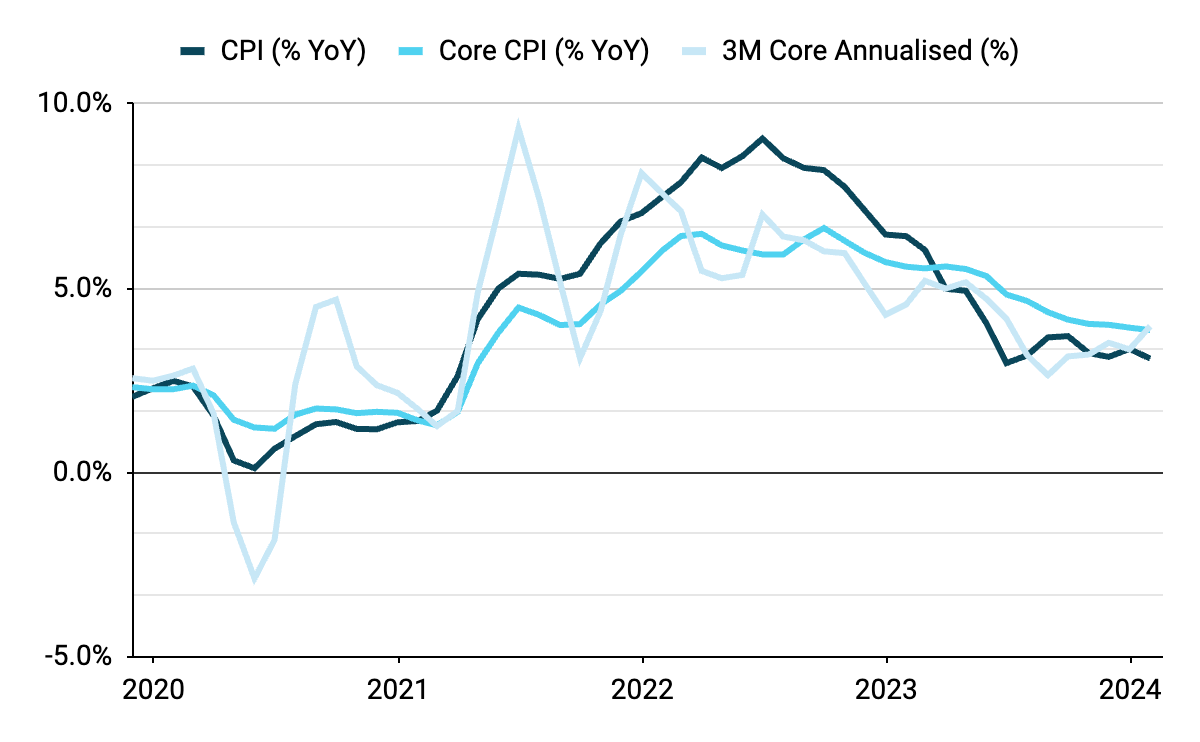

Trudno dziś uwierzyć, że zaledwie kilka tygodni temu rynki w pełni wyceniały marcową obniżkę stóp procentowych w USA. Dane publikowane od tamtego czasu pokazały jednak ponowne przyspieszenie gospodarki, inflacja ponownie zaś wzrosła. Preferowana przez nas miara, czyli 3-miesięczna zanualizowana miara bazowa ponownie powróciła do 4% i jest teraz na najwyższym poziomie od ponad sześciu miesięcy.

Wykres 2: Inflacja CPI w USA (2019 – 2024)

Źródło: Bloomberg Data: 19.02.2024

Rynki odsunęły obecnie wycenę pierwszej pełnej obniżki do czerwca – jeżeli inflacja w dalszym ciągu nie będzie zaskakiwać w górę, owa perspektywa wydaje się uzasadniona.

GBP

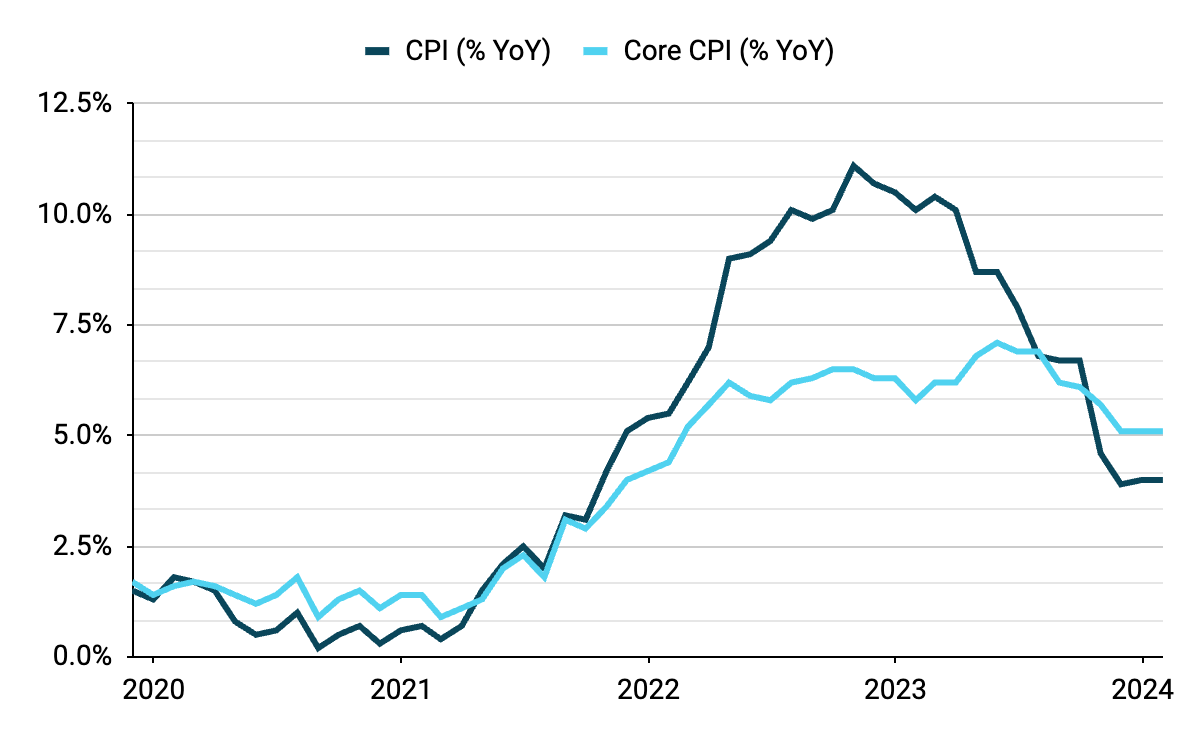

Wydźwięk raportu o inflacji w Wielkiej Brytanii był przeciwny niż amerykańskiego – dane zaskoczyły nieznacznie w dół. Odczyt PKB w IV kwartale – który potwierdził, że brytyjska gospodarka wkroczyła w techniczną recesję – jest pozytywny dla gołębiej frakcji Banku Anglii.

Wykres 3: Inflacja CPI w Wlk. Brytanii (2019 – 2024)

Źródło: Bloomberg Data: 19.02.2024

Wstępne odczyty wskaźników PMI w ten czwartek (22.02) powinny dać bardziej aktualne wskazówki dotyczące obecnego stanu gospodarki. Rynki oczekują, że PMI będą sugerować istotne ożywienie wzrostu w I kwartale 2024 r., co może wyjaśniać, dlaczego spadki funta są płytkie i krótkotrwałe.

CHF

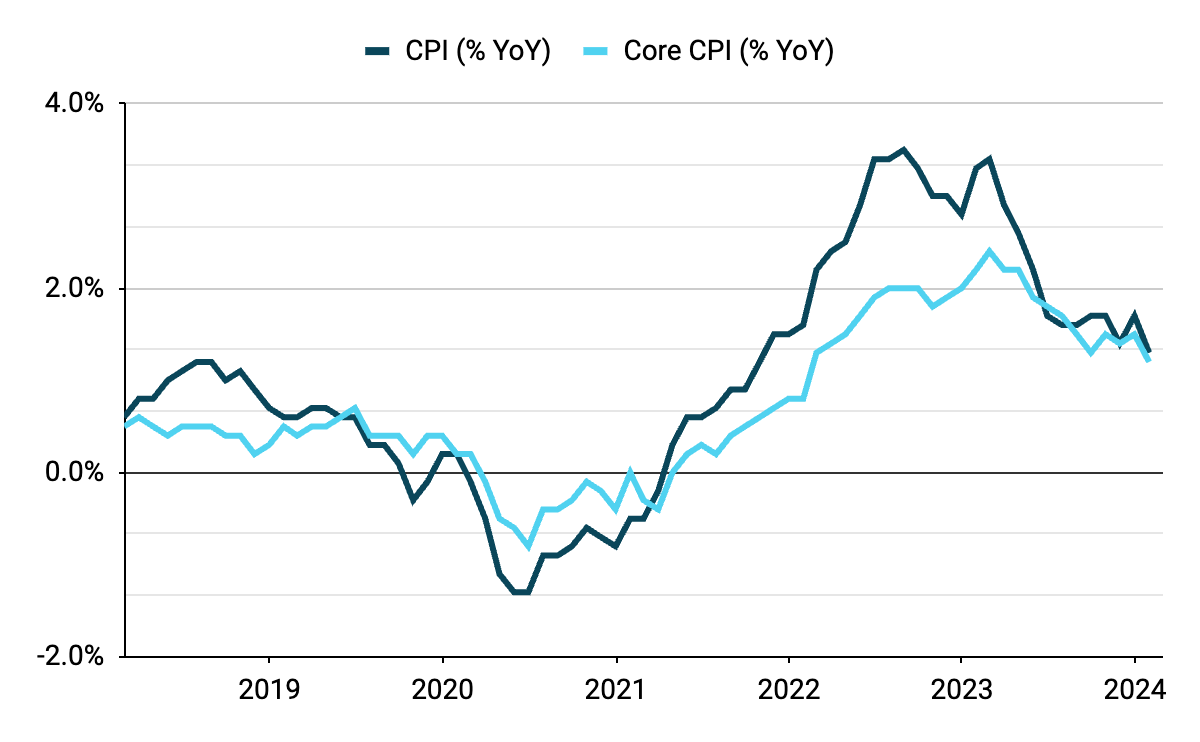

Rosnąca różnica w oczekiwaniach wobec cięć stóp procentowych w Szwajcarii i innych głównych krajach wywierała w ubiegłym tygodniu presję na franka, który zakończył go jako najgorzej radząca sobie waluta G10 i spadł do najniższego od połowy grudnia poziomu względem euro. Proces dezinflacji jest w Szwajcarii, na tle innych krajów G10, imponujący. Zeszłotygodniowe dane pokazały niespodziewany spadek inflacji na początku roku – miara główna obniżyła się z 1,7% do 1,3% (najniższego poziomu od niemal dwóch i pół roku), a bazowa z 1,5% do 1,2%. Słabe momentum cenowe (w ujęciu miesięcznym 0,2% w styczniu, 0% w grudniu) i – jak się wydaje – znaczna redukcja wewnętrznej presji cenowej ośmieliły rynki do podniesienia zakładów za rozluźnianiem polityki monetarnej w Szwajcarii.

Rynki wyceniają obecnie prawdopodobieństwo pierwszej obniżki w marcu na ok. 50%. Wciąż uważamy, że czerwiec jest bardziej prawdopodobnym terminem, nie wykluczając jednak marca, a ubiegłotygodniowe odczyty utwierdzają nas w tym. Nie bylibyśmy zaskoczeni, gdyby ekonomiczny konsensus, który obstawiał wcześniej wrzesień, również zaczął skłaniać się ku czerwcowi. W tym tygodniu nie poznamy wielu nowych danych ze Szwajcarii, poza wtorkowymi (20.02) dotyczącymi handlu. Inwestorzy skupią się więc przede wszystkim na wieściach spoza kraju.

Wykres 4: Inflacja CPI w Szwajcarii (2018 – 2024)

Źródło: Bloomberg Data: 19.02.2024

SEK

Korona szwedzka uplasowałą się w ubiegłym tygodniu tuż za norweską, zeskując na poprawie sentymentu wobec regionu. Uwaga rynku zwróciła się jednak obecnie w dużej mierze ku dzisiejszemu odczytowi inflacji w styczniu. Mimo że obie główne miary, czyli CPI (5,4%) i CPIF ze stałą stopą procentową (3,3%), były znacznie powyżej konsensusu i odczytu z poprzedniego miesiąca, korona utrzymała swoje zyski. Istotniejsza wydaje się mniej zmienna bazowa miara CPIF – zgodnie z oczekiwaniami indeks spadł o 0,5% w ujęciu miesięcznym, a w ujęciu rocznym miara znalazła się najniżej (4,4%) od marca 2022 r. Wydaje się, że zbliża się rozluźnianie polityki monetarnej, na co wskazują kiepskie wyniki szwedzkiej gospodarki i podkreślona przez bazową miarę CPIF ścieżka spadkowa inflacji. Inwestorzy nie wykluczają pierwszej obniżki stóp procentowych jeszcze w I kwartale, nie jest to jednak bazowy scenariusz dla rynku.

W dalszej części tygodnia nie będą publikowane dane o dużej wadze, sądzimy więc, że na kształtowanie się kursu będą wpływały głównie wieści z zewnątrz i – być może – komentarze decydentów Riksbanku, spośród których kilku będzie przemawiać we wtorek (20.02).

NOK

Mimo siły dolara, korona norweska radziła sobie w ubiegłym tygodniu lepiej niż pozostałe waluty G10 i większość walut rynków wschodzących. Wydaje się, że wsparły ją wciąż rosnące ceny ropy naftowej, chociaż w ubiegłym tygodniu skala tego wzrostu była mniejsza. W kontekście danych makroekonomicznych skupiliśmy się PKB w IV kwartale. Preferowany przez nas PKB kontynentalny wzrósł o 0,2% w ujęciu kwartalnym (wobec konsensusu 0,1%), co wsparły przede wszystkim wydatki konsumenckie i eksport netto. Oczekuje się, że stopy procentowe na dłuższy czas pozostaną na niezmienionym poziomie – rynki swap wyceniają prawdopodobieństwo ich obniżki w ciągu kolejnych sześciu miesięcy na mniej niż 50%.

Kilka kolejnych dni nie przyniesie istotnych odczytów, kluczowe dla korony będą więc globalny sentyment do ryzyka i ceny surowców.

CNY

Obchody Księżycowego Nowego Roku pozwoliły odetchnąć obserwatorom chińskiego rynku – był to tydzień przerwy w kontynentalnym handlu i publikacji danych. Juan offshore spadł we wtorek, po publikacji raportu o inflacji w USA, do najniższego od trzech miesięcy poziomu względem dolara, akcje w Hong Kongu, gdzie w środę wznowiono handel, radziły sobie jednak dobrze. Ten tydzien może być dobrym początkiem dla Chin – dane obejmujące okres świętowania wskazują na wyczekiwany wzrost mierników podróży i konsumpcji.

Obecnie uwaga skupia się ponownie na polityce monetarnej. Niedzielne oświadczenie dotyczące stóp kredytów MLF (medium-term lending facility) było zgodne z oczekiwaniami. Inwestorzy czekają na wtorek (20.02), kiedy poznają stopy 1- i 5-letnich kredytów LPR (loan prime rates), które mogą ulec zmianie. Wspierana przez Bank Ludowy Chin gazeta „Financial News” doniosła wczoraj, że obserwatorzy rynku za bardziej prawdopodobną uważają zmianę stopy kredytów 5-letnich.

Stosownie, konsensus przewiduje, że stopa – która stanowi odniesienie dla kredytów hipotecznych – zostanie ścięta o 10pb., ekonomiści są jednak dość podzieleni w zakresie drugiej ze stóp (1-roczna stopa LPR stanowi odniesienie dla większości nowych pożyczek i tych, które pozostają do spłaty). Większe wsparcie dla gospodarki z tytułu korzystniejszych warunków finansowania może być dla juana pozytywnym sygnałem w krótkim terminie. Jednak patrząc szerzej, rozszerzająca się różnica w polityce monetarnej między pozostałymi krajami a Chinami sugeruje, że władze mogą być zmuszone do kontynuowania wysiłków w celu przeciwdziałania presji na chińską walutę.

UDOSTĘPNIJ