Waluty G10 względnie stabilne; rynki czekają na decyzje banków centralnych

- Wróć na stronę główną Bloga

- Latest

5 września 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Różnica między amerykańską i europejską gospodarką pogłębia się. Pierwsza z nich doświadcza zdrowego wzrostu i unormowania inflacji, drugiej zaś w coraz większym stopniu zagraża stagflacja. Sierpniowe odczyty – inflacyjny ze strefy euro oraz raport z amerykańskiego rynku pracy – wspierają tę narrację. Relatywna odporność euro w obliczu kolejnych niekorzystnych danych jest zdumiewająca.

W tym tygodniu na rynkach walutowych może być dość spokojnie – znacznie więcej będzie się działo w dalszej części miesiąca, kiedy odbywać się będą posiedzenia głównych banków centralnych. Odczyt sprzedaży detalicznej w strefie euro w lipcu da nam (dość wsteczny) wgląd w sytuację konsumpcji. W innych gospodarkach odczyty będą w większości drugorzędowe i nie powinny mieć większego wpływu na rynek walutowy.

PLN

Kurs EUR/PLN oscylował w zeszłym tygodniu wokół poziomu 4,47, przedłużając trend boczny. Nawet wyczekiwany odczyt inflacji CPI nie poruszył szczególnie rynku. Był on dość zgodny z oczekiwaniami – główna miara spadła z 10,8% do 10,1%, tuż powyżej konsensusu 10,0%. Wzbudziło to pewne wątpliwości względem decyzji RPP na wrześniowym posiedzeniu, ponieważ zgodnie z sugestiami prezesa Adama Glapińskiego jednym z dwóch warunków pozwalających na rozpoczęcie cięć stóp procentowych jest spadek inflacji poniżej 10%.

W tym tygodniu uwaga krajowa skupi się na środowym (06.09) posiedzeniu RPP. Jest ono pierwszym od dawna, podczas którego może dojść do cięcia stóp procentowych. Zmienność kursu EUR/PLN może więc być zwiększona w środę, kiedy to poznamy decyzję, oraz w czwartek, kiedy odbędzie się konferencja prasowa prezesa Glapińskiego.

EUR

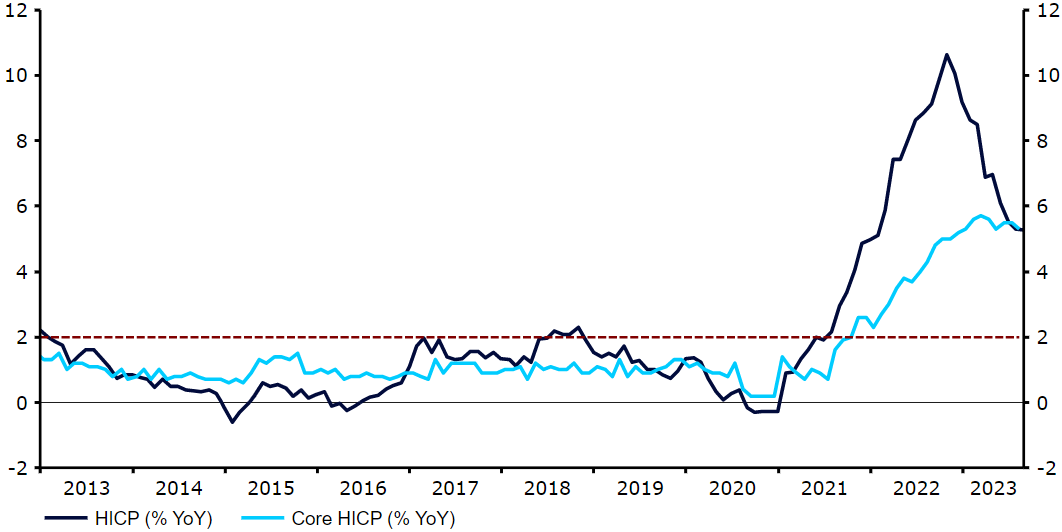

Sierpniowy wstępny odczyt inflacji nie przyniósł Europejskiemu Bankowi Centralnemu zbytniej ulgi. Zarówno miara główna, jak i bazowa pozostają na poziomie powyżej 5%, a druga z nich nie wykazuje jeszcze istotniejszych oznak dezinflacyjnego trendu, obserwowanego już w USA. Dane o kredytach również hamują, co po zeszłotygodniowych słabych odczytach PMI dla aktywności biznesowej dodatkowo potwierdza obawy, że europejska gospodarka doświadcza trudności.

Wykres 1: Inflacja w strefie euro (2013 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023

Oczekiwania wobec podwyżek stóp procentowych EBC wciąż maleją – rynki spodziewają się, że priorytetem dla banku będzie wsparcie słabnącej gospodarki, a nie zapewnienie powrotu inflacji do celu.

Euro jest wyjątkowo odporne w obliczu tych niekorzystnych zmian, a poziom 1,08 względem dolara, na którym znajduje się obecnie, póki co sprawia wrażenie mocnego minimum. Poza danymi dotyczącymi sprzedaży detalicznej na uwagę w tym tygodniu zasługują zrewidowane wskaźniki PMI (wtorek 05.09) i PKB w II kwartale (czwartek 07.09) oraz wtorkowe przemówienie prezeski EBC Christine Lagarde.

USD

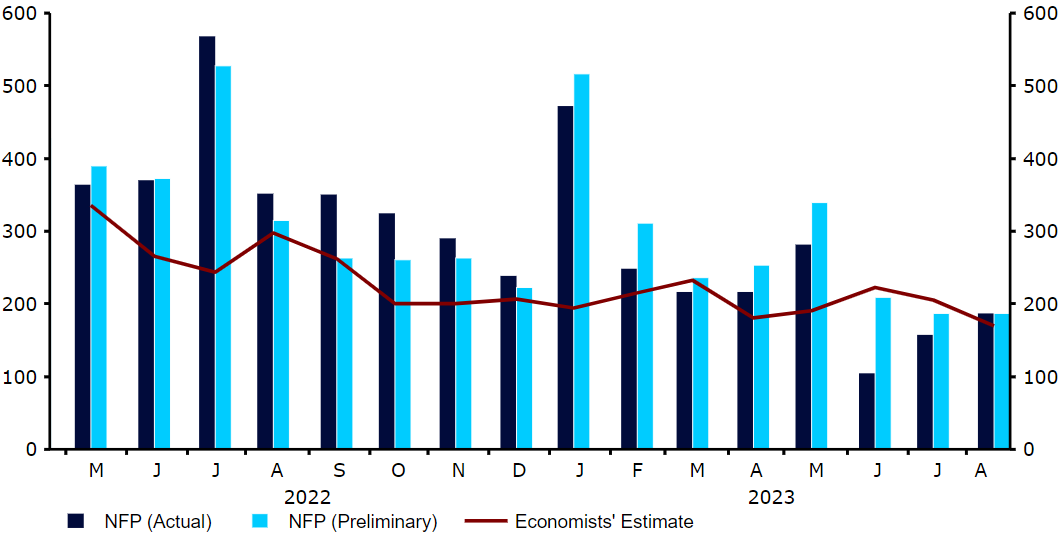

Dla rynków walutowych wydarzeniem tygodnia była bez wątpienia publikacja sierpniowego raportu non-farm payrolls (NFP) z amerykańskiego rynku pracy. Główna miara przekroczyła oczekiwania i pokazała dalszy solidny poziom tworzenia nowych miejsc pracy, rewizje w dół za czerwiec i lipiec zrekompensowały jednak z nawiązką to pozytywne zaskoczenie. Pewne oznaki wskazują również, że rynek w końcu doświadcza rozluźnienia. Stopa bezrobocia niespodziewanie wzrosła o 0,3 pp. do 3,8%, a wzrost zarobków spowolnił względem poprzedniego miesiąca.

Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2022 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023

We wcześniejszej części tygodnia raport JOLTs przedstawił w kontekście wakatów podobną narrację – umiarkowane słabnięcie rynku pracy, który wciąż jednak pozostaje mocny w porównaniu z dowolnym okresem sprzed popandemicznego ożywienia. Rozluźnienie to wydaje się dokładnie tym, co chciała zobaczyć Rezerwa Federalna, i podobnie jak rynki nie spodziewamy się podwyżki stóp procentowych podczas wrześniowego posiedzenia banku. Nadal uważamy, że cykl podwyżek już się zakończył.

GBP

Utrzymujące się przygnębienie spowodowane słabymi danymi PMI z zeszłego tygodnia oraz niższe oczekiwania podwyżek stóp procentowych Fedu sprawiają, że spadają również oczekiwania dotyczące ostatecznego poziomu bazowej stopy procentowej Banku Anglii. Inwestorzy spodziewają się obecnie jeszcze dwóch podwyżek – w ubiegłym tygodniu były to trzy – i obecnie oceniają na ok. 10% prawdopodobieństwo, że Komitet Polityki Monetarnej podczas najbliższego posiedzenia za ponad dwa tygodnie (21.09) zdecyduje się na pozostawienie stóp na niezmienionym poziomie.

Funt nie ucierpiał w wyniku tej zmiany wycen i obecnie w ujęciu ważonym handlem jest na poziomie bliskim temu sprzed trzech miesięcy. Podobnie jak w innych gospodarkach również z brytyjskiej nie poznamy w tym tygodniu wielu danych, uwaga skupi się więc na środowym (06.09) sprawozdaniu Komitetu przed komisją skarbu. Spodziewamy się, że w komunikatach w dalszym ciągu będzie podkreślane, że dalsze zacieśnianie może być konieczne, jeśli inflacja okaże się uporczywa, a ich język będzie wskazywał na jeszcze przynajmniej parę podwyżek stóp procentowych.

CHF

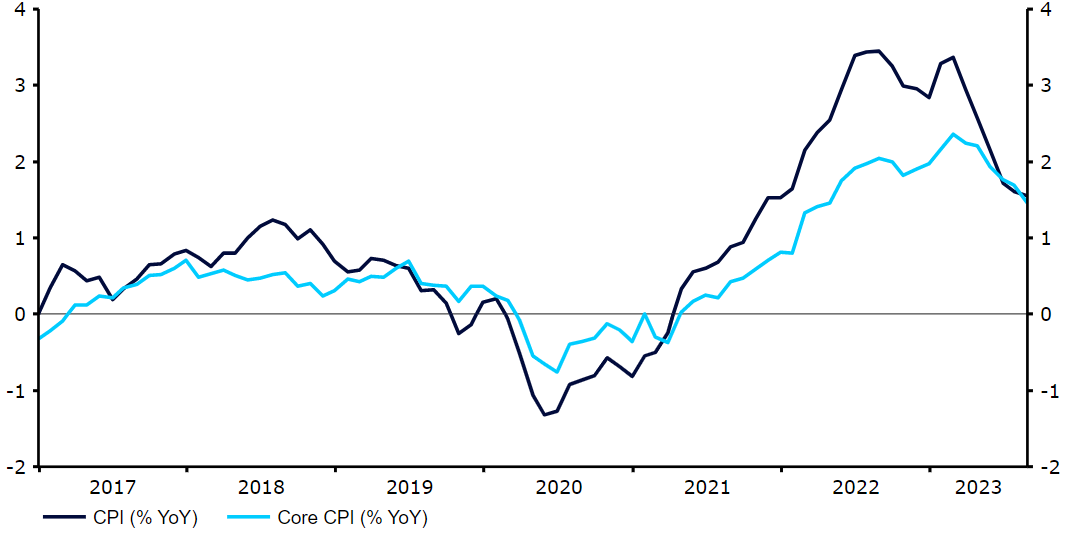

Frank szwajcarski zakończył ubiegły tydzień na niemal niezmienionym poziomie względem euro i dolara i podobnie jak one był jedną z najgorzej radzących sobie walut G10. Najważniejszą publikacją ze szwajcarskiej gospodarki był raport inflacyjny. Główna miara dynamiki cen ustabilizowała się na poziomie 1,6%, zaskakując tym samym nieco w górę – ekonomiści spodziewali się niewielkiego spadku. Miara bazowa spadła jednak z 1,7% do 1,5%. Podsumowując, dane miały podobny wydźwięk do tych ze strefy euro i nie zachęciły rynków do oczekiwania dalszej jastrzębiości Szwajcarskiego Banku Narodowego (SNB).

Wykres 3: Inflacja w Szwajcarii (2017 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023

W nastroje te wpisał się opublikowany dziś rano odczyt PKB w II kwartale, który rozczarował pokazując płaską dynamikę. Ten niepokojący trend w danych gospodarczych wspiera nasz pogląd, że SNB w pewnym momencie zmieni swoje priorytety i wróci do wsparcia krajowego wzrostu. Poza najnowszymi danymi o bezrobociu (czwartek 07.09) szwajcarski kalendarz ekonomiczny jest raczej pusty. Uwaga powinna się więc skupić na wydarzeniach w innych gospodarkach.

SEK

Tydzień naprzemiennego wzrostu i spadku korona szwedzka zakończyła na praktycznie niezmienionym poziomie względem euro, mimo że była najgorzej radzącą sobie walutą G10. Przypisujemy to głównie utrzymującym się obawom w kontekście krajowego sektora nieruchomości, po tym jak zeszłotygodniowy raport dotyczący sprzedaży nowo wybudowanych nieruchomości pokazał spadek o 25% w skali roku w II kwartale. Wyższe stopy procentowe banku centralnego wpływają również na firmy – liczba bankructw wzrosła do najwyższego poziomu od dekady.

Po tygodniu bez istotnych publikacji makroekonomicznych obecny może być postrzegany jako przejściowy przed posiedzeniem Riksbanku za dwa tygodnie. Rynki wyceniają w większości podwyżkę stóp o 25 pb., a kontrakty swapowe wskazują na 50% prawdopodobieństwa kolejnej w listopadzie. Odczyty inflacyjne mogą przekonać decydentów do przyjęcia jastrzębiej postawy, ostatnie oznaki spowolnienia aktywności mogą jednak zmniejszyć potrzebę dalszego zacieśniania.

NOK

Rosnące ceny ropy, które są obecnie bliskie najwyższego poziomu od dziewięciu miesięcy, i dostosowanie oczekiwań dotyczących podwyżek stóp procentowych EBC pozwoliły w ubiegłym tygodniu koronie norweskiej na aprecjację względem euro i przytłaczającej większości podobnych jej walut. Ostatnie dane makroekonomiczne z Norwegii nie są jednak szczególnie dobre, co mogło częściowo ograniczyć skalę odbicia waluty.

Zgodnie z zeszłotygodniowym danymi, stopa bezrobocia rejestrowanego wzrosła w sierpniu do 1,9% – najwyższego poziomu od lutego. Sprzedaż detaliczna spadła w lipcu silniej, niż oczekiwano, a PMI dla przemysłu od DNB obniżył się w sierpniu do 51,4, znacznie poniżej konsensusu. Dane te są kontynuacją serii ostatnich kiepskich odczytów, które sugerują, że wysoka inflacja i rosnące stopy procentowe ciążą gospodarce, co wspiera pogląd, że koniec cyklu podwyżek stóp procentowych Norges Banku jest coraz bliżej.

CNY

Kurs juana nie uległ znaczącej zmianie w ubiegłym tygodniu. Doświadczył on niewielkiego wzrostu względem dolara, w ujęciu ważonym handlem zakończył jednak tydzień minimalnie niżej. Władze wydają się zdecydowane, by zapobiec nadmiernej słabości juana, na co wskazują wciąż silne fixingi. Co więcej, waluta zyskała na piątkowym (01.09) oświadczeniu Ludowego Banku Chin, który postanowił obniżyć od 15.09 stopę rezerw obowiązkowych w walutach obcych z 6% do 4%.

Chiny zwiększają swoje wysiłki na rzecz wsparcia gospodarki. Po ostatnich zapowiedziach rządu dotyczących wsparcia rynków akcji i ułatwienia zakupów nieruchomości główne chińskie banki zapowiedziały skoordynowaną obniżkę stóp depozytowych – trzecią w tym roku. Wydaje się, że władze coraz poważniej traktują spowolnienie gospodarcze i trudności sektora nieruchomości, co jest naszym zdaniem pozytywnym sygnałem.

Opublikowane w zeszłym tygodniu wskaźniki PMI sugerują, że sytuacja może się powoli poprawiać. By się o tym przekonać, czekamy na dane Caixin PMI dla usług (wtorek 05.09) i twarde dane (rozpoczynające się danymi o handlu w czwartek 07.09). W sobotę (09.09) poznamy odczyt inflacji, który po lipcowym spadku poniżej zera powinien pokazać dodatnią dynamikę cen konsumenckich.

UDOSTĘPNIJ