Silne dane z USA wspierają dolara

- Wróć na stronę główną Bloga

- Latest

31 maja 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Amerykańska gospodarka pozostaje mocniejsza, niż zakładano. Jak na razie dobrze znosi podwyżki stóp procentowych, a kryzys bankowy i impas w kontekście limitu długu ustępują. Jednocześnie rynki nie tylko wycofały się z niemal wszystkich oczekiwań dotyczących cięć stóp procentowych w 2023 r., ale również zaczynają wyceniać dodatkową podwyżkę latem – w czerwcu lub lipcu. Z tą zmianą nastawienia wiąże się większość zysków dolara w ostatnich tygodniach.

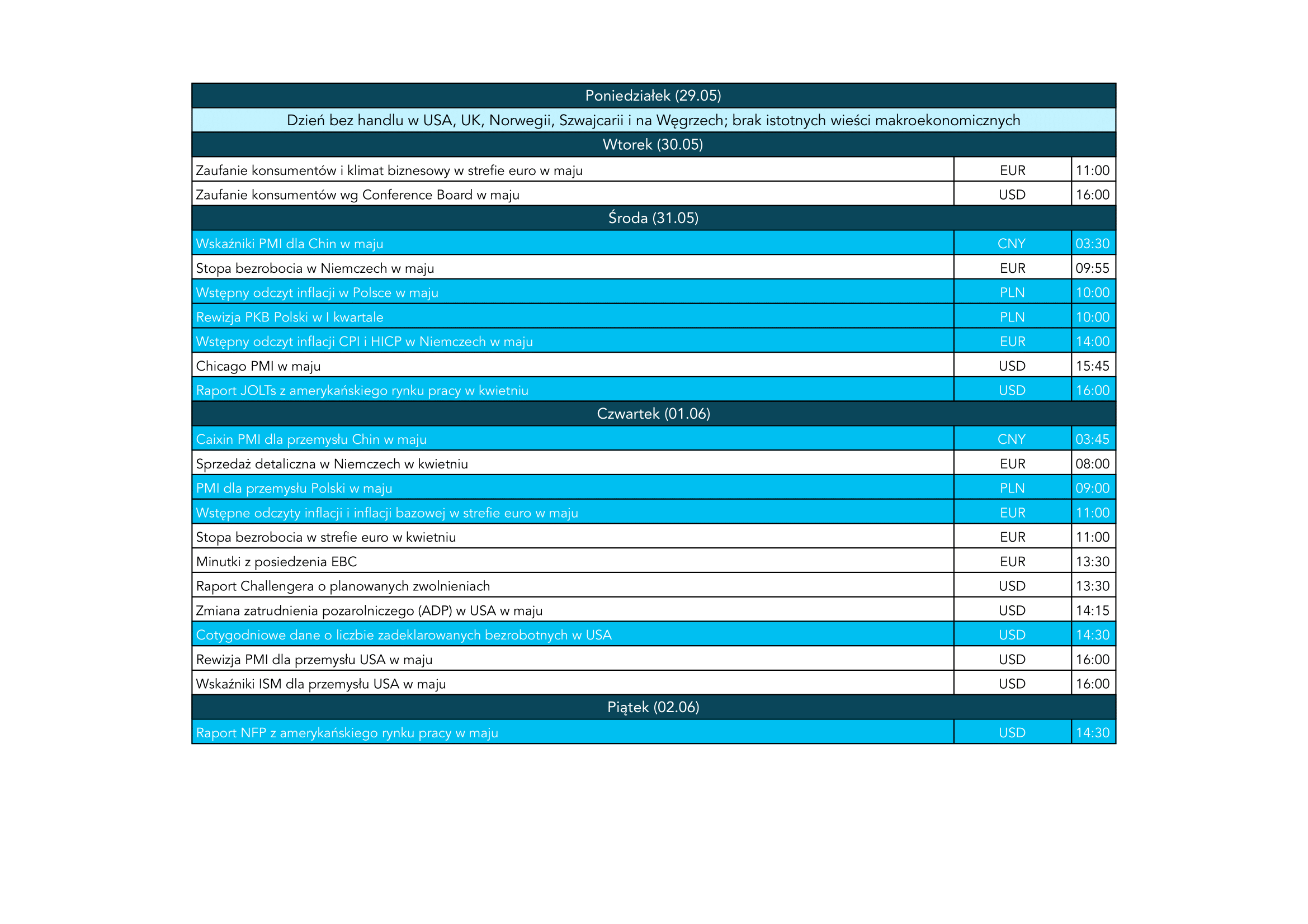

W tym tygodniu uwagę zwracają głównie dwa odczyty z maja: wstępny raport o inflacji w strefie euro (czwartek 01.06) i raport NFP (non-farm payrolls) z amerykańskiego rynku pracy (piątek 02.06). Oczekuje się, że główna miara inflacji w strefie euro wyraźnie spadnie dzięki niższym cenom energii, zaś inflacja bazowa – na której słusznie skupia się EBC – powinna jednak pozostać uporczywie wysoka. Jeśli chodzi o raport NFP, ostatnie dane nie potwierdziły luzowania na rynku pracy, możemy więc spodziewać się kolejnego wysokiego odczytu, który przypieczętuje dodatkową podwyżkę stóp procentowych Fedu latem.

PLN

Złoty zakończył tydzień na plusie w parze z euro, choć radził sobie najgorzej spośród głównych walut regionu CEE. Krajowe dane wskazują wciąż na słabość gospodarki, choć ostatnie odczyty były raczej mieszane. Dane dotyczące przemysłu i budowlanki były kiepskie, sprzedaż detaliczna zaskoczyła jednak na początku II kwartału delikatnie w górę. Rynek pracy jest wysoce odporny – w kwietniu radził sobie nawet lepiej od oczekiwań.

W tym tygodniu otrzymamy wyjątkowo dużo wieści z Polski. W środę (31.05) skupimy się na wstępnym odczycie inflacji CPI w maju i drugim, szczegółowym, raporcie o PKB w I kwartale. W czwartek (01.06) poznamy majowy PMI dla przemysłu. Będziemy również bacznie obserwować wszelkie nagłówki, które mogą wpłynąć na polską walutę. Tzw. lex Tusk, którą prezydent Andrzej Duda podpisał w poniedziałek 29.05, mimo wywołania sporej krytyki miała dotąd niewielki wpływ na złotego.

EUR

Dane makroekonomiczne ze strefy euro w ostatnich tygodniach wyraźnie straciły momentum. Oprócz słabego wskaźnika PMI dla przemysłu rozczarował także PKB za I kwartał w Niemczech. Dane pokazały, że największa gospodarka strefy euro znajduje się w recesji, choć płytkiej i technicznej. Po rewizji prognoz dla Wielkiej Brytanii w górę, Międzynarodowy Fundusz Walutowy (MFW) spodziewa się, że to Niemcy odnotują najniższą dynamikę PKB spośród krajów G7 w tym roku (-0,1%).

Uważamy, że na niemieckie dane negatywnie wpłynęły czynniki jednorazowe, takie jak zakończenie covidowego wsparcia rządowego. Mimo to euro trudno będzie doświadczyć aprecjacji względem dolara z obecnego przedziału – przynajmniej do czasu, gdy oczekiwania rynkowe dotyczące polityki monetarnej EBC w większym stopniu uwzględnią sytuację inflacji bazowej, która wciąż istotnie nie spada. Majowy wstępny raport o inflacji będzie kluczowy dla tych oczekiwań, podobnie jak wypowiedź prezeski Lagarde i podsumowanie dyskusji z ostatniego posiedzenia EBC w czwartek 01.06.

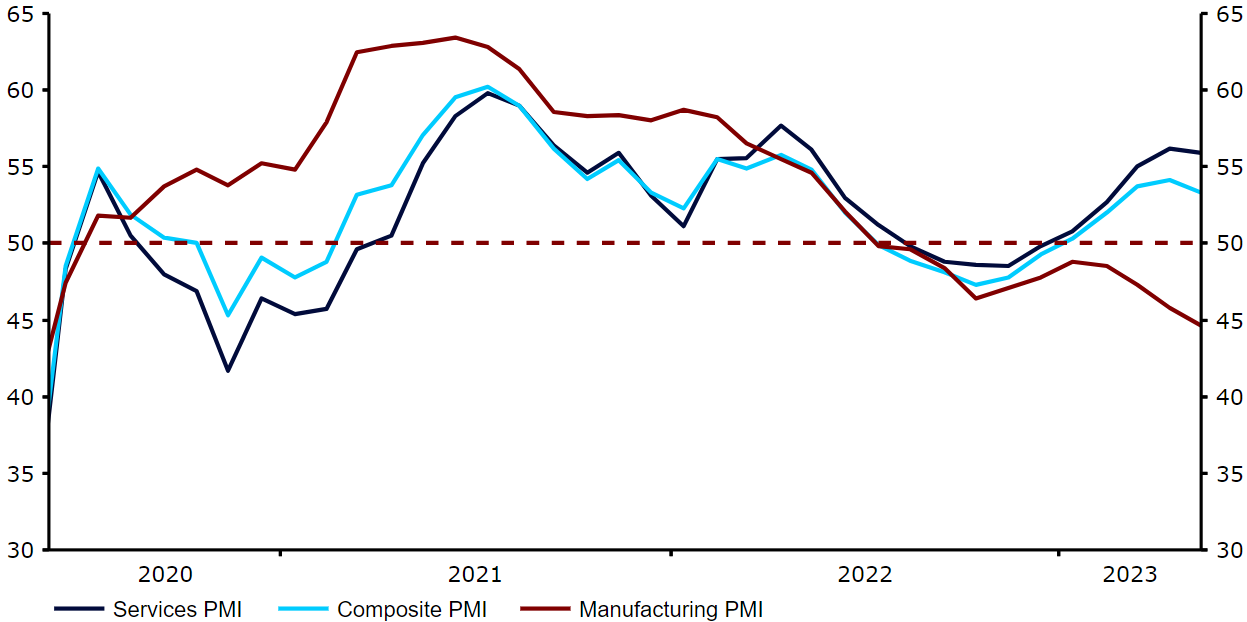

Wykres 1: Wskaźniki PMI w strefie euro (2020 – 2023)

Źródło: Refinitiv Datastream Data: 30.05.2023

USD

Wygląda na to, że impas związany z limitem długu USA jest bliski rozwiązania – osiągnięto porozumienie, choć nadal musi ono zostać przegłosowane przez Kongres. Nie przyczynia się ono jednak w istotnym stopniu do zacieśnienia polityki fiskalnej. Oznacza to, że walka z inflacją pozostaje zadaniem Rezerwy Federalnej i nie może ona oczekiwać dużej pomocy ze strony rządu. Pod tym względem zeszłotygodniowy raport o inflacji PCE musiał być dla Fedu przygnębiającym odczytem. Bazowa miara inflacji stabilizuje się na znacznie wyższym od docelowego poziomie ok. 5%, a nominalne płace i wydatki rosną w zgodnym z nią tempie.

Rynki nie tylko wycofały się z niemal wszystkich oczekiwań dotyczących cięć stóp procentowych w 2023 r., ale również zaczynają wyceniać dodatkową podwyżkę latem – w czerwcu lub lipcu. Z tą zmianą nastawienia wiąże się większość zysków dolara w ostatnich tygodniach – dolar jest obecnie najmocniejszy w skali miesiąca wobec wszystkich walut G10.

GBP

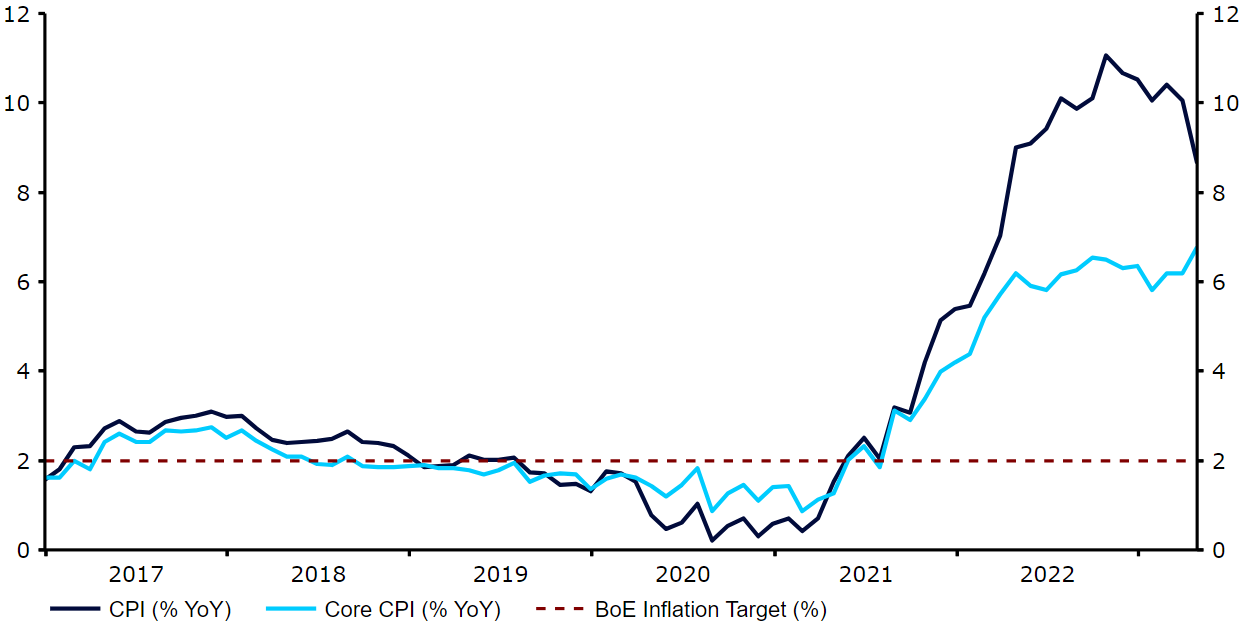

Ubiegłotygodniowy raport o inflacji CPI był nieprzyjemnym zaskoczeniem dla Banku Anglii. Zarówno miara główna, jak i bazowa osiągnęły poziom o co najmniej 0,5 pp. wyższy, niż oczekiwano. Dodatkowo inflacja bazowa osiągnęła najwyższy poziom od przeszło trzech dekad. Tymczasem dane PMI zaskoczyły negatywnie. Indeks dla przemysłu znajduje się w sferze kontrakcji, choć sektor usług radzi sobie lepiej, co oznacza, że kompozytowy wskaźnik utrzymuje się wyraźnie powyżej granicznego poziomu 50. Większość prognoz zakłada jedynie niewielką ekspansję brytyjskiej gospodarki w tym roku, choć to i tak dużo lepiej niż szacowano wcześniej, a prognozy nadal są rewidowane w górę. Dotyczy to też MFW, który nie spodziewa się już recesji w Wielkiej Brytanii w 2023 r.

Wykres 2: Inflacja w Wlk. Brytanii (2017 – 2023)

Źródło: Refinitiv Datastream Data: 30.05.2023

Jasne jest, że nadchodzą kolejne podwyżki stóp procentowych. Rynki wyceniają obecnie cztery dodatkowe ruchy tego typu, a my nie wykluczamy możliwości, że ostatecznie stopa procentowa znajdzie się powyżej 6% (obecnie wynosi 4,5%). Właśnie ze względu na to – i odporność brytyjskiego popytu – pozostajemy pozytywnie nastawieni względem funta.

CHF

Frank szwajcarski był w ubiegłym tygodniu drugą najlepiej radzącą sobie walutą z grupy G10, ustępując jedynie dolarowi amerykańskiemu. W zeszły poniedziałek para EUR/CHF spadła do najniższego poziomu od października i obecnie utrzymuje się w jego pobliżu.

Wydaje się, że w obliczu braku istotnych wieści z kraju kluczowe dla franka były w ostatnim czasie przepływy w kierunku bezpiecznych przystani. Ten tydzień zapowiada się znacznie bardziej interesująco. Za nami już publikacja kluczowych, acz patrzących wstecz danych dot. PKB w I kwartale – wykazały one wzrost o 0,3% w ujęciu kwartalnym (0,5% po skorygowaniu o wydarzenia sportowe), co jest dynamiką silniejszą od oczekiwań i oznacza poprawę w porównaniu z płaskim wzrostem w czwartym kwartale. Rozczarowały za to wybiegające w przyszłość majowe dane KOF, sugerując pogorszenie perspektyw gospodarczych. Przed nami jeszcze dane o sprzedaży detalicznej w kwietniu (środa 31.05) i majowe dane PMI (czwartek 01.06). Na najbliższe dni zaplanowano również kilka wystąpień przedstawicieli banku centralnego, w tym przemówienie prezesa SNB Jordana w środę (31.05).

SEK

Korona szwedzka osłabiła się w stosunku do euro w ubiegłym tygodniu, co przypisujemy wysokiej wrażliwości tej waluty na sentyment inwestorów względem ryzyka. Korona jest jak dotąd najgorzej radzącą sobie w maju walutą G10, a para EUR/SEK jest blisko najwyższego poziomu w historii.

Dzisiejsza rewizja danych o PKB za I kwartał wykazała wyższy niż pierwotnie wzrost (0,6% k/k względem wstępnego 0,2%), wskaźnik zaufania konsumentów nie dorównał zaś oczekiwaniom zakładającym pokaźniejszy wzrost. Dalsza część tygodnia pod względem publikacji danych ekonomicznych będzie raczej spokojna, podejrzewamy więc, że sentyment względem ryzyka ponownie będzie głównym czynnikiem wpływającym na notowania korony w nadchodzących dniach.

NOK

Korona norweska pozostała w zeszłym tygodniu osłabiona w stosunku do euro i nadal znajduje się w pobliżu najniższego poziomu od trzech lat. Tryb risk off, który w dużej mierze zdominował rynki w ubiegłym tygodniu, po raz kolejny zaważył na norweskiej walucie ze względu na jej status jako waluty o wyższej wrażliwości na rynkowe ryzyko.

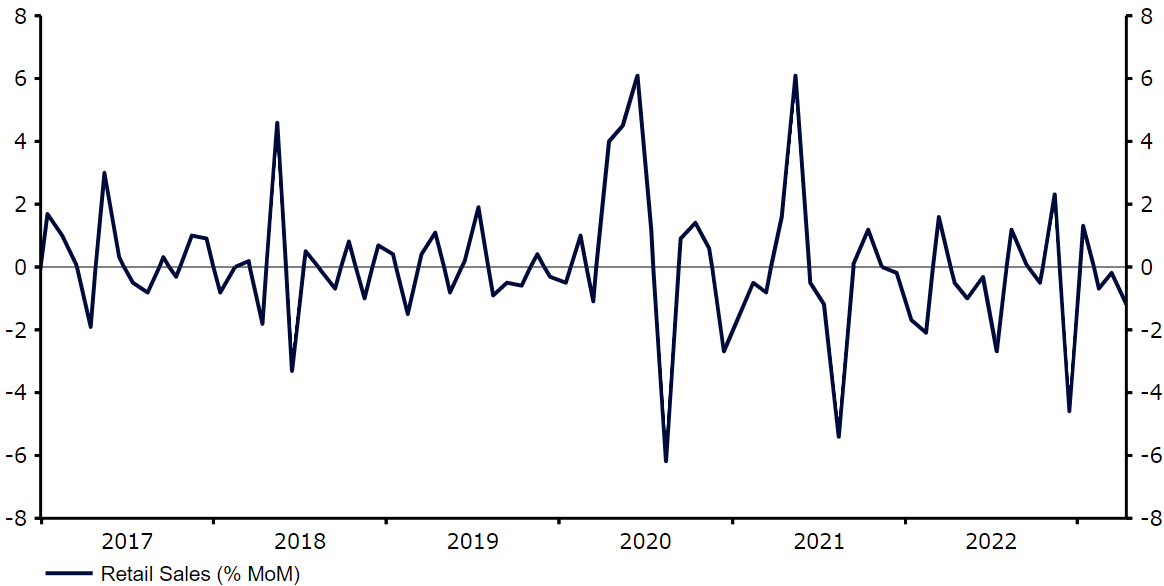

Niesprzyjające były także najnowsze wiadomości gospodarcze, wskazujące na spowolnienie krajowego wzrostu gospodarczego. Sprzedaż detaliczna spadła w kwietniu – po raz trzeci z rzędu w ujęciu miesięcznym – o 1,2%, co jest częściowo wynikiem wciąż wysokiej inflacji i niedawnych podwyżek stóp procentowych.

Wykres 3: Sprzedaż detaliczna w Norwegii (2017 – 2023)

Źródło: Refinitiv Datastream Data: 30.05.2023

W tym tygodniu uwaga skupi się na majowej stopie bezrobocia, która opublikowana zostanie w piątek (02.06). Poza tym będzie to spokojny tydzień pod względem publikacji danych ekonomicznych, podejrzewamy więc, że nastroje związane z ryzykiem i zmiany cen ropy będą głównym motorem napędowym korony w nadchodzących dniach.

CNY

Juan zakończył ubiegły tydzień niżej w stosunku do dolara amerykańskiego, radząc sobie gorzej niż większość podobnych walut z rynków wschodzących i azjatyckich. Po przebiciu kluczowego psychologicznego poziomu 7,0 tydzień wcześniej, para USD/CNY kontynuowała ruch w górę, wspierana przez siłę dolara i obawy inwestorów o stopień ożywienia gospodarczego Chin po pandemii.

Opublikowane w zeszłym tygodniu dane o zyskach w przemyśle w kwietniu były nieco lepsze niż w marcu, ale spadek o 18,2% w ujęciu rocznym trudno uznać za pozytywny. W najbliższych dniach inwestorzy skupią się na wskaźnikach PMI. Dane biura statystycznego zostaną opublikowane w środę (31.05), a Caixin PMI dla przemysłu w czwartek (01.06). Lepsze od oczekiwań dane mogłyby pomóc juanowi przerwać ostatnią serię strat, podczas gdy kolejne negatywne zaskoczenie mogłoby scementować pozycję pary USD/CNY powyżej kluczowego poziomu 7,0.

UDOSTĘPNIJ