RPP: rewizja projekcji może być ważniejsza od decyzji

- Wróć na stronę główną Bloga

- Latest

8 listopada 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Mając na uwadze podejście RPP z ostatnich miesięcy zakładamy, że listopad nie przyniesie zmiany stóp procentowych i stopa referencyjna zostanie utrzymana na poziomie 6,75%. Taki wynik posiedzenia może wywołać presję na złotego, niemniej nie spodziewamy się dużej wyprzedaży waluty. Niezależnie od tego będziemy wypatrywać nowych projekcji makroekonomicznych NBP – mogą wpłynąć na reakcję rynku podobnie mocno lub mocniej niż sama decyzja.

Wszystkie oczy zwrócone są obecnie na kluczowe październikowe dane o inflacji z USA, które poznamy w czwartek 10.11. Główna miara inflacji CPI prawdopodobnie doświadczy dalszego spadku w związku z niższymi cenami energii, jednak po raz kolejny kluczowa będzie bardziej stabilna miara bazowa. Dla szterlinga istotne będą dane o wzroście PKB Wielkiej Brytanii w piątek 11.11. Poza wieściami ekonomicznymi warto będzie obserwować sytuację dotyczącą chińskiego podejścia do covidowych restrykcji.

PLN

Polski złoty kontynuuje umocnienie. Część obserwatorów zwraca uwagę na czynniki krajowe, które sprzyjają walucie (m.in. wysokie rynkowe stopy procentowe, nadzieje w kontekście porozumienia z UE) i faktycznie mogą one wspierać złotego. Nie można jednak pominąć faktu, że zachowanie złotego jest bardzo spójne z ruchami na szerokim rynku. Widać lepszy sentyment, umocnienie walut europejskich, regionu i emerging markets – trudno, żeby w takim otoczeniu złoty nie zyskiwał.

W tym tygodniu posiedzenie RPP. Kalendarze ekonomiczne sugerują konsensus za podniesieniem stóp o 25 pb. (do 7% stopy referencyjnej) – w praktyce jednak trudno mówić o zgodności stanowisk, gdy blisko połowa prognozujących nie spodziewa się podniesienia stóp. My również zakładamy, że stopy nie ulegną zmianie.

Mając na uwadze podejście RPP z ostatnich miesięcy zakładamy, że listopad nie przyniesie zmiany stóp procentowych i stopa referencyjna zostanie utrzymana na poziomie 6,75%. Taki wynik posiedzenia może wywołać presję na złotego, niemniej nie spodziewamy się dużej wyprzedaży waluty. Niezależnie od tego będziemy wypatrywać nowych projekcji makroekonomicznych NBP – te przedstawione w zeszłym tygodniu przez Bank Anglii i Czeski Bank Narodowy przyniosły niemałe zmiany. Projekcje NBP mogą okazać się jeszcze istotniejsze i wpłynąć na reakcję rynku podobnie mocno lub mocniej niż sama decyzja. Skrócony tydzień zakończy konferencja prasowa prezesa Glapińskiego w czwartek 10.11.

EUR

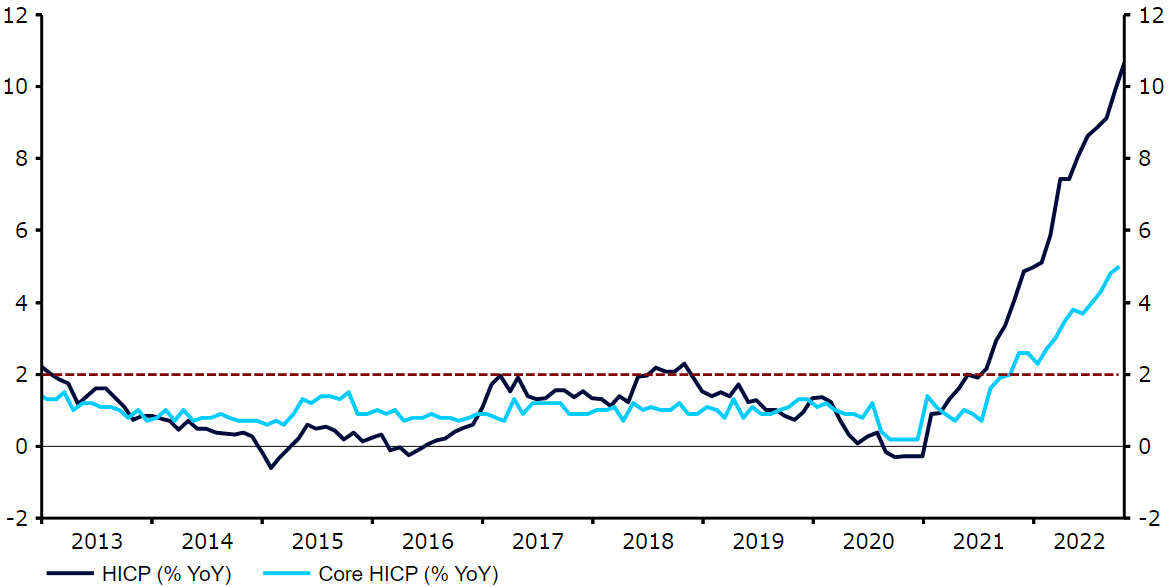

Kolejny miesiąc przyniósł kolejny wystrzał inflacji w strefie euro. O tym, że wyniosła ona w październiku 10,7% (przy 9,9% we wrześniu) dowiedzieliśmy się kilka dni po próbie dokonania przez EBC gołębiego zwrotu, co prowadzi do dalszego nadszarpnięcia wiarygodności banku. Poza dwucyfrową główną miarą inflacji poznaliśmy też odczyt bazowej, która kontynuuje wzrost: w październiku dobiła do rekordowych 5%.

Wykres 1: Inflacja w strefie euro (2013 – 2022)

Źródło: Refinitiv Datastream Data: 07.11.2022

Z pozytywnych informacji: najgorsze obawy dotyczące kryzysu energetycznego zimą nadal maleją. Z drugiej strony sygnały z Azji sugerują, że nadzieje na złagodzenie lockdownów w Chinach mogły być przedwczesne, a zatem ożywienie europejskiego eksportu do Chin może być jeszcze bardziej opóźnione. Wśród informacji ze strefy euro w tym tygodniu najważniejsze będą przemówienia członków EBC, w tym prezeski Lagarde.

USD

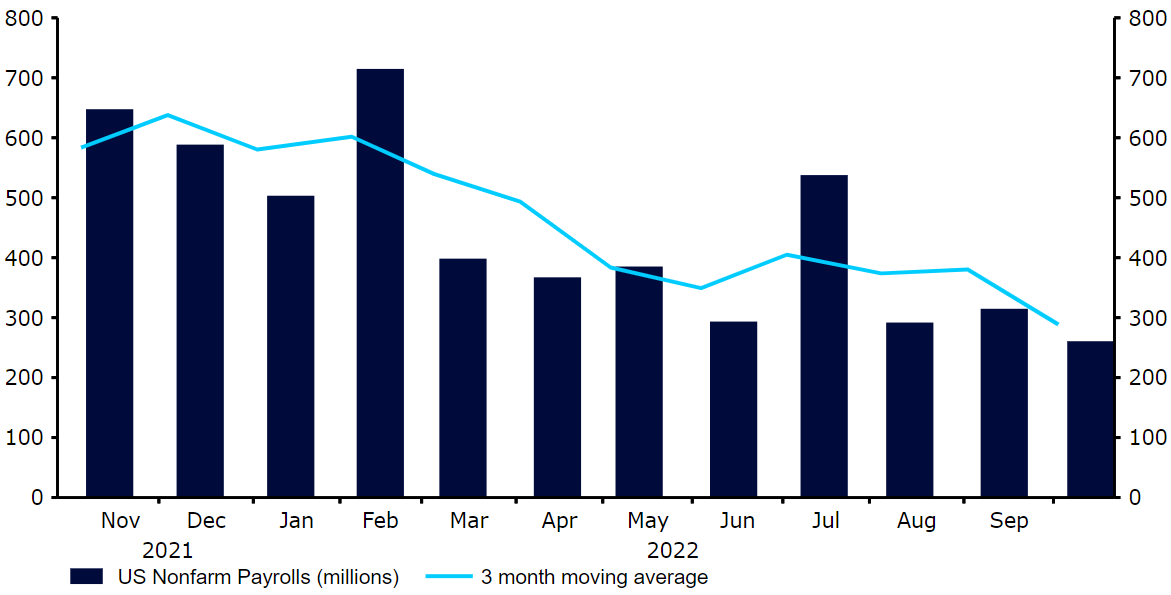

Nadzieje na zwrot Rezerwy Federalnej w bardziej gołębim kierunku zostały rozwiane. Zamiast na Fed pivot prezes Powell wskazał na to, że stopy być może będą musiały wzrosnąć na wyższy poziom niż wyceniały rynki przed listopadowym posiedzeniem. Obligacje zanurkowały, podobnie jak akcje, dolar jednak nie doświadczył trwałego wsparcia i po publikacji raportu non-farm payrolls zakończył tydzień nieco niżej w ujęciu ważonym handlem.

Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2021 – 2022)

Źródło: Refinitiv Datastream Data: 07.11.2022

Dane z rynku pracy były mieszane, ale nadal spójne z bardzo ciasnym rynkiem, który jeszcze w żadnym istotnym stopniu nie odczuwa wpływu zacieśniania polityki pieniężnej. Raport o inflacji 10.11 prawdopodobnie pokaże kolejny spadek głównej miary w ujęciu rocznym w związku z niższymi cenami energii. Niemniej kluczowy będzie indeks bazowy, który nie uwzględnia zmian cen energii i żywności. Jesteśmy zdania, że Fed będzie chciał mieć pewność, że w tych danych widać trend spadkowy, zanim zacznie myśleć o wstrzymaniu podwyżek stóp procentowych – a raczej nie zobaczy przekonującego dowodu nań w tym raporcie.

GBP

Zgodnie z oczekiwaniami Bank Anglii w ubiegłym tygodniu podniósł stopy o 75 pb., ale zaskoczył rynki jednym ze swoich okresowych zwrotów – tym razem gołębim. Wydaje się, że decydenci BoE nabrali już dystansu do o inflacji i zamiast na niej, skupiać się na ryzyku recesji. Odniesienie do przeszacowywania przez rynki ostatecznej stopy procentowej było zaskakująco dosadne i w żadnym razie nie sprzyjało funtowi, który doświadczył wyprzedaży względem wszystkich głównych walut.

Dane o PKB za trzeci kwartał w tym tygodniu znajdą się w centrum uwagi. Decydenci Banku Anglii ostrzegli w ubiegłym tygodniu, że gospodarka już może znajdować się w recesji – faktycznie, oczekuje się, że odczyt pokaże spadek PKB w ujęciu kwartalnym. To jednak wsteczne dane i spodziewamy się, że funt w najbliższych dniach będzie reagował równie mocno lub mocniej na dane o inflacji w USA.

CHF

Kurs EUR/CHF zakończył tydzień na niemal niezmienionym poziomie, a para nadal pozostaje poniżej parytetu. Obfity kalendarz ekonomiczny z ubiegłego tygodnia miał niewielki wpływ na franka. Miękkie dane w znacznej mierze nadal wskazują na spowolnienie na horyzoncie. Na przykład wskaźnik nastrojów konsumenckich spadł do najniższego poziomu w swojej historii, czyli od 1972 r. Sprzedaż detaliczna jednak nadal pokazuje zdrową aktywność konsumencką, rosnąc o kolejne 0,9% we wrześniu w relacji do sierpnia. Przypomina to sytuację z wielu innych gospodarek, gdzie dane sentymentowe i twarde odczyty stoją w sprzeczności.

W tym tygodniu nie poznamy zbyt wielu informacji ze Szwajcarii. Przemówienia członków SNB – prezesa Thomasa Jordana i członkini Andrei Maechler w trakcie tygodnia mogą okazać się najbardziej wartościowe. W ubiegłym tygodniu prezes Jordan zasugerował, że potrzebne mogą być dalsze podwyżki stóp. Potwierdził tym samym nasz pogląd, że w grudniu powinniśmy zobaczyć kolejny ruch w górę.

SEK

Korona szwedzka w ubiegłym tygodniu umocniła się w parze z euro, zwiększając zyski do niemal 2% od dołka z drugiej połowy października. Dane ze Szwecji nadal są mieszane. Jak pokazał zeszły tydzień, indeks PMI dla przemysłu w październiku spadł do poziomu 46,8 pkt, sugerując najsilniejszą kontrakcję aktywności w fabrykach od maja 2020 r. Niemniej jednocześnie wzrósł indeks dla usług – wzbił się do poziomu 56,9 pkt z najniższego poziomu od ponad dwóch lat (55,1 pkt) w poprzednim miesiącu.

Wrześniowe dane o produkcji przemysłowej, które zostaną opublikowane w środę, dopełnią obrazu sytuacji ekonomicznej, niemniej należy dodać, że dane te są w pewien sposób opóźnione i nie powinny mieć dużego wpływu na walutę.

NOK

Norges Bank to jeden z banków G10, które ostatnio rozpoczęły spowalnianie cyklu zacieśniania polityki pieniężnej. Na posiedzeniu w ubiegłym tygodniu stopy podniesiono zaledwie o 25 pb. – mniej niż 50 pb. oczekiwane przez rynek. Decyzja ta osłabiła koronę norweską, jednak waluta już odrobiła straty w parze z euro.

Zgodnie z jego komunikacją Norges Bank oczekuje dalszych podwyżek stóp, ale w wolniejszym tempie w związku ze schłodzeniem pewnych obszarów gospodarki i oczekiwaniem niższej presji inflacyjnej. Stoi to jednak w sprzeczności z inflacją bazową, która na poziomie 5,3% jest rekordowo wysoka, i rynkiem pracy, który charakteryzuje się niemal pełnym zatrudnieniem. Według Norges Banku, gdyby uwzględniano tylko te dwie kwestie, uznano by, że potrzebny jest większy ruch. Decydenci jednak położyli większy nacisk na ryzyka dla wzrostu i zaostrzenie warunków finansowych. Oczekuje się, że dane o inflacji w październiku, które poznamy w czwartek 10.11, pokażą kontynuację trendu wzrostowego. Mogłoby to spowodować zrewidowanie w górę oczekiwań dotyczących ostatecznej stopy procentowej, co prawdopodobnie wsparłoby koronę.

CNY

Inwestorzy zdecydowanie nie mogli narzekać na brak zmienności w ubiegłym tygodniu. Juan zakończył tydzień na plusie względem ogólnie słabszego dolara amerykańskiego, a piątkowy spadek kursu USD/CNY był jednym z największych w historii.

Wychodząc poza rynek FX, warto wspomnieć, że ubiegły tydzień był wyjątkowo dobry dla akcji – kluczowe indeksy doświadczyły silnych wzrostów w związku z nadzieją, że Chiny mogą niedługo zmierzać w stronę porzucenia kontrowersyjnej strategii zero-COVID. W sobotę jednak oficjele zdławili te spekulacje, podkreślając, że Chiny „niezłomnie” będą trzymać się polityki zero-Covid. Chińskie akcje dziś kontynuowały wzrost, ale może to świadczyć bardziej o ich względnie niskich cenach niż o silnych nadziejach dotyczących otwarcia się Chin.

Tuż przed weekendem w kraju odnotowano wzrost liczby nowych przypadków zachorowań na COVID do najwyższego poziomu od pół roku. Rosnąca liczba infekcji nie wróży dobrze perspektywom gospodarczym, a konsumpcja krajowa już doświadczyła ciosu, o czym mówią słabe dane PMI z zeszłego tygodnia. Patrząc w przyszłość, poza informacjami z pandemicznego frontu rynek może reagować na październikowe dane o inflacji, które poznamy w środę 9.11.

📩 Kliknij tu aby subskrybować nasze najnowsze informacje o rynku i aktualizacje, które pomogą Ci poruszać się po ciągle zmieniających się światowych rynkach walutowych.

🎙Możesz też posłuchać naszego podcastu FX Talk, aby otrzymać 20-minutowe aktualizacje finansowe na Spotify, Google Podcast, Apple Podcast lub po prostu kliknij tu aby wybrać swoją ulubioną aplikację do podcastów.

UDOSTĘPNIJ