Polska gospodarka w nowy rok wchodzi lekko niepewnym krokiem

- Wróć na stronę główną Bloga

- Latest

24 stycznia 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Krajowe dane z ostatnich dni rozczarowały – zarówno odczyty produkcji przemysłowej i sprzedaży detalicznej, jak i niższy od oczekiwań spadek inflacji producentów. Dane z rynku pracy wskazują zaś na rosnący rozstrzał między tempem wzrostu płac i cen. Może to być objaw poluzowania sytuacji na rynku pracy.

W tym tygodniu spodziewamy się niewielu wydarzeń ze świata polityki monetarnej, poznamy za to trochę odczytów makro. W związku ze zmniejszeniem się obaw recesyjnych spodziewamy się znaczącego odbicia indeksów w strefie euro. Wskaźniki PMI dla aktywności w głównych gospodarkach zostaną opublikowane we wtorek 24.01. W dalszej części tygodnia uwaga skupi się na pierwszym odczycie PKB USA w IV kwartale (czwartek 26.01) i raporcie dotyczącym inflacji PCE w USA za grudzień (piątek 27.01). Oczekuje się umiarkowanego wzrostu w pierwszej z miar oraz potwierdzenia niewielkiego trendu spadkowego inflacji bazowej – oba sygnały powinny być dla Rezerwy Federalnej korzystne.

PLN

Ubiegły tydzień charakteryzował się nieco wyższą zmiennością złotego niż kilka poprzednich. W jego trakcie kurs EUR/PLN znalazł się w okolicy 4,75, czyli na najwyższym poziomie od połowy listopada. Ostatecznie jednak złoty odrobił większość strat i zakończył tydzień na lekkim minusie w parze z euro.

Opublikowane w zeszłym tygodniu dane o płacach w Polsce były dość rozczarowujące. Mimo że pensje nominalnie nigdy nie były tak wysokie, dynamika ich wzrostu rzędu 10,3% okazała się dużo niższa od oczekiwań i trendu z ostatnich miesięcy.

Taka dynamika oznacza też, że do 6,3 pp. pogłębił się rozstrzał między dynamiką płac i cen. Jeden odczyt to za mało, żeby wyciągać daleko idące wnioski, niemniej możliwe, że to zwiastun pewnego poluzowania sytuacji na rynku pracy.

Poniedziałkowe twarde dane również nie napawają optymizmem – zawiodły produkcja przemysłowa i sprzedaż detaliczna w grudniu (odpowiednio +1% i +0,2% r/r), z kolei inflacja PPI spadła o mniej, niż zakładano (z 21,1% do 20,4%). Tym samym gospodarka w nowy rok wchodzi lekko niepewnym krokiem. W niedalekiej przyszłości nie czeka nas wiele odczytów makro poza danymi o bezrobociu w środę 25.01. Istotniejsze dla złotego powinny być informacje z zewnątrz.

EUR

Narasta optymizm dotyczący tego, że europejska gospodarka uniknie recesji. W zeszłym tygodniu dołożyły się do tego sentyment inwestorów i rejestracje nowych samochodów, najważniejszym potwierdzeniem będą jednak wtorkowe (24.01) wstępne odczyty wskaźników PMI za styczeń. Odejście Chin od polityki zero-COVID w dalszym ciągu wspiera aprecjację euro, podobnie jak przekonanie, że o ile Fed może pozwolić sobie na mniejsze zacieśnianie monetarne, o tyle EBC nie ma tej swobody.

Przemówienia kilkorga przedstawicieli EBC, w tym prezeski Christine Lagarde, powinny dodatkowo potwierdzić niedawny jastrzębi zwrot i wspomóc euro. W weekend jeden z najbardziej gołębich członków EBC, Klaas Knot stwierdził, że oczekuje podwyżek o 50 pb. w lutym i marcu oraz kolejnych ruchów w górę w dalszej perspektywie. Jeśli inni członkowie EBC będą wyrażali podobne opinie, euro może mieć udany tydzień w relacji do głównych walut.

USD

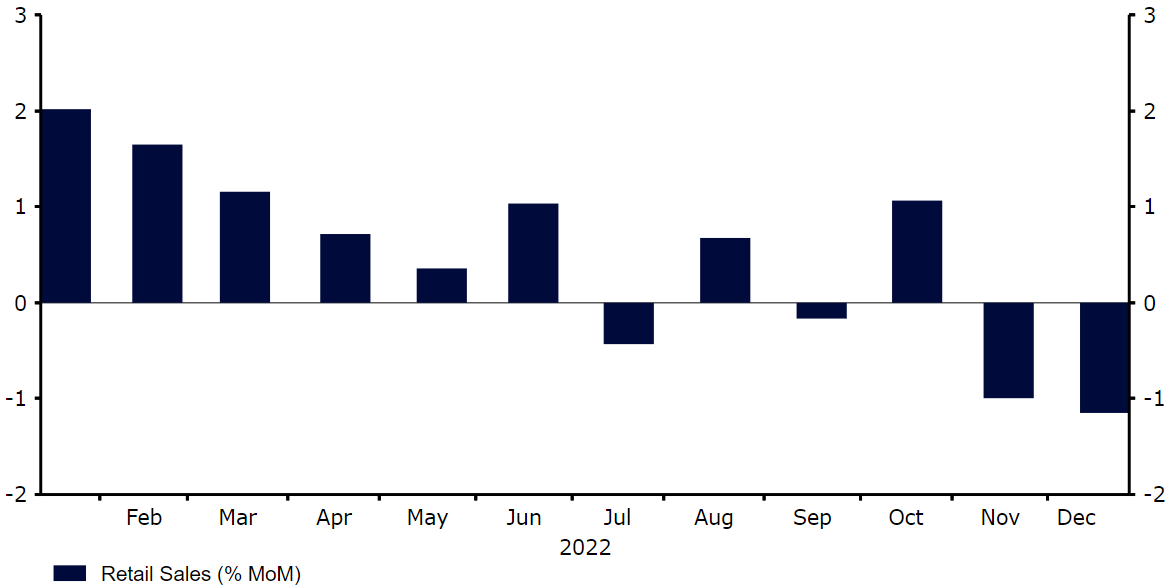

Odczyty ekonomiczne z USA były w zeszłym tygodniu mieszane. Silne odczyty z rynku pracy, szczególnie kolejny wyraźny spadek liczby nowych wniosków o zasiłek dla bezrobotnych, stanowiły kontrast dla słabych (acz bardzo niestabilnych) danych o miesięcznej sprzedaży detalicznej. Również dla rentowności był to zmienny tydzień, zakończyły go one jednak na podobnym poziomie, co zaczęły.

Członkowie Rezerwy Federalnej raczej nie będą skłonni dzielić się komentarzami mogącymi poruszyć rynek tak blisko terminu lutowego posiedzenia. Odczyt PKB i, co ważniejsze, raport dotyczący inflacji PCE mogą jednak mieć wpływ na rynkową narrację, że Fed jest bliski zakończenia cyklu zacieśniania polityki pieniężnej. Szczególnie istotna będzie dla nas miara bazowa inflacji PCE – to prawdopodobnie najistotniejszy pojedynczy odczyt dla banku centralnego.

Wykres 1: Sprzedaż detaliczna w USA (2021 – 2022))

Źródło: Refinitiv Datastream Data: 23.01.2023

GBP

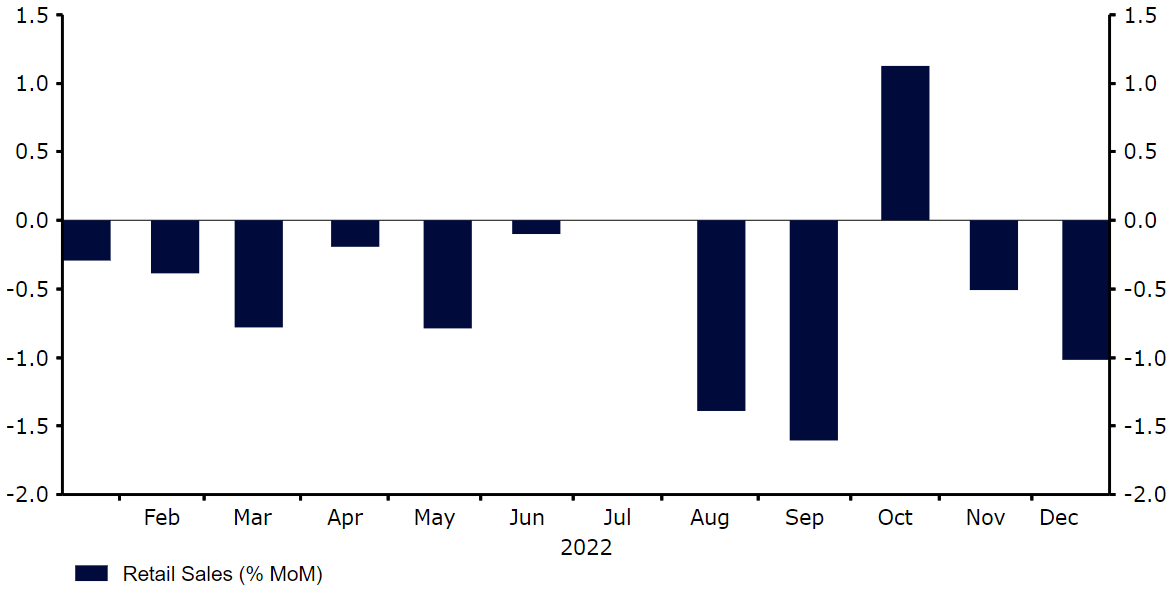

Również w Wielkiej Brytanii odczyty były mieszane. Raport dotyczący zatrudnienia w listopadzie był mocny, szczególnie silniejsza od oczekiwań dynamika płac, a inflacja bazowa po raz kolejny nie wykazała oznak spadku. Sprzedaż detaliczna w grudniu była jednak słaba, co mogło być spowodowane nagłym ochłodzeniem i terminem Mistrzostw Świata w piłce nożnej.

Wykres 2: Sprzedaż detaliczna w Wielkiej Brytanii (2021 – 2022)

Źródło: Refinitiv Datastream Data: 23.01.2023

Rynki skupiły się na pozytywach, dzięki czemu funt królował w zeszłotygodniowej tabeli walut G10, kończąc tydzień na najwyższym poziomie względem dolara od lata. Nadal oczekujemy, że Bank Anglii podniesie stopę referencyjną o 50 pb. w przyszłym tygodniu, nawet jeśli Fed zdecyduje się na ruch o 25 pb., najbardziej prawdopodobną w krótkim terminie ścieżką dla funta wydaje się więc aprecjacja. Kluczowe dla funta będzie to, czy wśród decydentów będzie konsensus, czy też będą towarzyszyć im zróżnicowane opinie w kontekście kolejnego ruchu stóp.

CHF

Pomimo licznych wahań, frank szwajcarski w zeszłym tygodniu nadal oscylował w okolicach kluczowego poziomu parytetu z euro – początkowo wzrastał, by później owe zyski oddać. Przemawiając na temat dodatkowych podwyżek stóp w Davos, prezes Szwajcarskiego Banku Narodowego (SNB) Thomas Jordan powiedział, że „pewne zacieśnienie jest prawdopodobne”. Nie mamy wątpliwości, że SNB rzeczywiście podniesie stopy w marcu, chociaż, jak w przypadku większości banków centralnych G10, wydaje się, że zbliża się on do końca swojego cyklu zacieśniania.

Szwajcarskie depozyty na żądanie wzrosły o 2,6 mld CHF w tygodniu zakończonym 13.01. Nie jest to zmiana szczególnie znacząca, warto jednak zauważyć, że ich wzrosty były w ostatnich miesiącach rzadkością, a ten jest największy od początku maja. Wartość tych depozytów raczej spadała, szczególnie od września, odkąd bank zaangażował się w absorpcję płynności i położył nacisk na interwencje na rynku walutowym w kierunku wzmocnienia waluty. Będziemy nadal bacznie przyglądać się owym danym, ponieważ kolejne wzrosty depozytów mogłyby sugerować, że bank odchodzi od swojego wspierającego podejścia wobec franka.

SEK

Korona szwedzka zakończyła ubiegły tydzień wzrostem względem euro – kurs EUR/SEK wyniósł ok. 11,5. Jest to naszym zdaniem częściowo spowodowane ogólną poprawą sentymentu do ryzyka. Co więcej, komentarze członków Riksbanku przybrały bardziej jastrzębi ton, co również wspiera aprecjację – wyróżnić należy wiceprezeskę Annę Breman, która ostrzegła przed ryzykami związanymi ze słabością waluty.

Rynki wyceniają obecnie ok. 100 pb. podwyżek stóp procentowych na kolejnych dwóch posiedzeniach Riksbanku, a dalej stabilizacji na poziomie 3,5%. Biorąc pod uwagę wciąż wysoką inflację w Szwecji, jest to naszym zdaniem prawdopodobne. Dane o sprzedaży detalicznej i bezrobociu w grudniu, które zostaną opublikowane w tym tygodniu, pozwolą nam na wgląd w stan gospodarki w obliczu zbyt wysokiej inflacji i będą prawdopodobnie miały istotne znaczenie dla kształtowania się oczekiwań dotyczących podwyżek stóp procentowych.

NOK

Mimo że Norges Bank wstrzymał cykl zacieśniania, korona norweska zakończyła zeszły tydzień zasadniczo bez zmian względem euro, ponieważ bank centralny jednocześnie zasugerował, że możliwa jest podwyżka stóp procentowych na posiedzeniu w marcu. W zeszłym tygodniu zdecydował się on na pozostawienie stóp na niezmienionym poziomie 2,75%, stając się tym samym pierwszym bankiem centralnym z grupy G10, wstrzymującym cykl podwyżek. Decyzję tę uzasadnił znacznym wzrostem stóp procentowych w krótkim czasie i już dostrzegalnym wpływem jastrzębiej polityki monetarnej na gospodarkę.

Prezeska Ida Wolden Bache przewiduje, że stopy procentowe „najprawdopodobniej” wzrosną ponownie w marcu. W swoich komunikatach zaznaczyła, że „dalsze podniesienie stóp procentowych będzie konieczne, by sprowadzić inflację bliżej celu”, a dalsze decyzje dotyczące ścieżki polityki monetarnej będą podejmowanie na podstawie rozwoju sytuacji gospodarczej. Uważamy, że w marcu bank prawdopodobnie podniesie stopy procentowe o 25 pb., kończąc tym samym cykl zacieśniania ze stopami na poziomie 3%.

CNY

Juan chiński należał do najgorzej radzących sobie w zeszłym tygodniu walut, tracąc wobec niemal wszystkich walut azjatyckich, z wyjątkiem jena japońskiego. Możliwe, że była to sezonowa fluktuacja poprzedzająca Księżycowy Nowy Rok. Ubiegłotygodniowe dane o PKB za IV kwartał zaskoczyły pozytywnie, pokazując płaski kwartalny odczyt zamiast oczekiwanego spadku. Twarde dane za grudzień także okazały się lepsze od oczekiwań. Dodatkowo, zgodnie z konsensusem, kluczowe stopy procentowe kredytów w Chinach (Loan Prime Rates, LPRs) zostały utrzymane na niezmienionym poziomie. Jednoroczna jest utrzymywana na poziomie 3,65%, natomiast pięcioletnia (będąca odniesieniem dla oprocentowania kredytów hipotecznych) wynosi 4,30%. Nie można całkowicie wykluczyć korekty stóp w nadchodzących miesiącach, aczkolwiek potrzeba takiego działania wydaje się mniej paląca ze względu na ponowne otwarcie gospodarki i odporność ostatnich danych.

Wkroczyliśmy w spokojny okres celebracji Nowego Roku Księżycowego. Oznacza to, że do 31.01 nie zostaną opublikowane żadne dane gospodarcze. Mimo to będziemy bacznie śledzić wieści dotyczące COVID-19. Co istotne, Wu Zunyou, główny epidemiolog Chińskiego Centrum Zapobiegania i Kontroli Chorób (CDC), ostrzegający uprzednio przed powracającymi falami wirusa, ostatnio zmienił ton, stwierdzając, że ok 80% osób doświadczyło już zakażenia w obecnej fali. Daje to nadzieję, że ożywienie gospodarcze Chin rozpocznie się wcześniej, niż początkowo sądzono.

📩 Kliknij tu aby subskrybować nasze najnowsze informacje o rynku i aktualizacje, które pomogą Ci poruszać się po ciągle zmieniających się światowych rynkach walutowych.

🎙Możesz też posłuchać naszego podcastu FX Talk, aby otrzymać 20-minutowe aktualizacje finansowe na Spotify, Google Podcast, Apple Podcast lub po prostu kliknij tu aby wybrać swoją ulubioną aplikację do podcastów.

UDOSTĘPNIJ