Obawy inflacyjne uderzają w rynki, wzmacniają dolara

- Wróć na stronę główną Bloga

- Latest

13 czerwca 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Dolar odzyskał status safe haven pierwszego wyboru wśród inwestorów i umocnił się względem innych głównych walut, podczas gdy giełdy notowały spadki. Zeszły tydzień był trudny dla aktywów ryzykownych na całym świecie. Dane o inflacji są coraz gorsze i banki centralne podnoszą coraz głośniejszy alarm, mówiąc o konieczności jej obniżenia. W tym tygodniu uwaga skupi się na posiedzeniu Fedu, o stopach zadecydują też Brytyjczycy i Szwajcarzy.

Zebranie Rezerwy Federalnej, którego wynik poznamy w środę, będzie ważnym wydarzeniem dla rynków walutowych. Po piątkowym nieprzyjemnym odczycie inflacji w USA rynki wyceniają z 25% prawdopodobieństwem podwyżkę o 75 pb. Posiedzeniu Banku Anglii (16.06) również będzie towarzyszyć napięcie – rynki są równo podzielone między podwyżką o 25 lub 50 pb. Wcześniej tego samego dnia decyzję podejmie też Szwajcarski Bank Narodowy, ten jednak z dużym prawdopodobieństwem stóp w czerwcu nie zmieni.

Banki centralne na całym świecie szykują się do walki z inflacją, a tempo wzrostu stóp w różnych regionach będzie głównym motorem ruchów walut w krótkim i średnim terminie.

PLN

Ubiegły tydzień nie był zbyt łaskawy dla polskiego złotego. Druga część tygodnia przyniosła umiarkowane osłabienie waluty, które trwa również w poniedziałek. Złotemu nie sprzyjały ani czynniki zewnętrzne, ani krajowe. W kontekście tych pierwszych szczególnie negatywna była piątkowa publikacja odczytu inflacji w USA, która wstrząsnęła rynkowym sentymentem. Wśród czynników krajowych wyróżnia się z kolei zwrot w retoryce Rady Polityki Pieniężnej.

Ton decydentów w zakresie sytuacji gospodarczej stał się mniej pozytywny. Prawdopodobnie zobaczymy jeszcze kilka podwyżek stóp, ale komunikacja banku sugeruje, że koniec podwyżek kosztu pieniądza nie jest bardzo odległą perspektywą. W ubiegłym tygodniu zgodnie z oczekiwaniami RPP podniosła stopy procentowe o 75 pb., w konsekwencji czego stopa referencyjna NBP wzrosła do 6%.

Przed nami w tym tygodniu rewizja majowego odczytu inflacji CPI (15.06) i wyliczenia inflacji bazowej (17.06), jednak raczej mało prawdopodobne, że dane istotnie wpłyną na rynek. Uwagę w tym tygodniu będziemy poświęcać głównie sytuacji zewnętrznej.

EUR

Zebranie EBC w zeszłym tygodniu pokazało, że jastrzębi zwrot banku nabiera tempa. Ogłosił on zakończenie skupu obligacji 1.07 i, co ważniejsze, wstępnie zobowiązał się do podwyżki stóp o 25 pb. w lipcu i 50 pb. we wrześniu. Tego typu zobowiązanie jest czymś nietypowym dla banku. Poza wysoką inflacją zmartwieniem decydentów są obecnie również spready w krajach peryferyjnych, które istotnie rozszerzyły się w zeszłym tygodniu. Mimo wszystko rentowności na peryferiach w kontekście historycznym są wciąż dość niskie i bank zasygnalizował, że przynajmniej na razie jego priorytetem jest walka z inflacją.

W tym tygodniu nie poznamy ważnych odczytów ze strefy euro, więc uwaga skupi się na USA i czerwcowym zebraniu Fedu.

USD

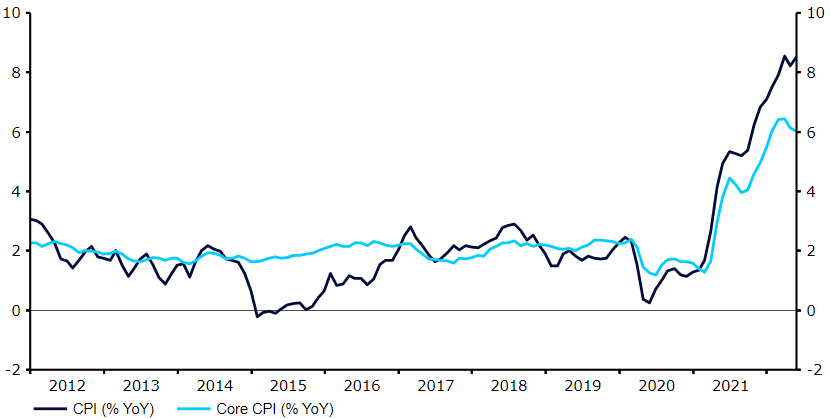

Piątkowe dane o inflacji były jednoznacznie złą wiadomością dla Rezerwy Federalnej. Główna miara osiągnęła najwyższą od czterech dekad wartość 8,6%, co zaprzeczyło oczekiwaniom, że inflacja osiągnęła szczyt kilka miesięcy temu. Miara bazowa również była wyższa od oczekiwań, a presja cenowa rośnie i jest szeroka. Szczególnie niepokoi wzrost cen związanych z mieszkaniem, co zwykle jest jednym z najtrwalszych komponentów wskaźnika. Natychmiastową reakcją rynku były, co być może zrozumiałe, wyprzedaż wszystkiego i kupno dolarów amerykańskich.

Wykres 1: Inflacja w USA (2012 – 2022)

Źródło: Refinitiv Datastream Data: 13.06.2022

Teraz w gestii Fedu leży potwierdzenie bardzo wysokich oczekiwań rynkowych. Nawet podwyżka o 50 pb. i jastrzębia konferencja prasowa mogą nie wystarczyć, by podtrzymać aprecjację dolara.

GBP

Funt radził sobie w zeszłym tygodniu całkiem dobrze. Stracił względem dolara, ale umocnił się względem pozostałych walut G10, co oznacza, że przy obecnych poziomach rynek może być nastawiony jednostronnie i dużo negatywnych wieści jest już zawartych w cenie. Niespotykanie duża rewizja w górę PMI dla aktywności gospodarczej w maju również pomogła, sugerując, że negatywny pogląd Banku Anglii na brytyjską gospodarkę może być wyolbrzymiony. W ten czwartek (16.06) spodziewamy się podwyżki stóp o 25 pb., lecz wśród członków Komitetu powinno być wystarczająco dużo głosów za podwyżką o 50 pb., by zapewnić wsparcie funtowi.

CHF

Mimo że sentyment wobec aktywów ryzykownych nie był w zeszłym tygodniu szczególnie dobry, frank doświadczył wyprzedaży względem wspólnej waluty i był jedną z najgorzej radzących sobie walut G10. Uważamy, że słabość ta wynika głównie z rosnących oczekiwań agresywnego zacieśniania polityki monetarnej przez EBC i gwałtownego wzrostu rentowności po obu stronach Atlantyku.

W tym tygodniu oczy wszystkich będą zwrócone na Szwajcarski Bank Narodowy. Wynik jego posiedzenia poznamy w czwartek (16.06). Zdecydowana większość ekonomistów, w tym my, nie przewiduje natychmiastowej podwyżki stóp procentowych, lecz pojawiły się już pewne zmiany tonu decydentów i w ich podejściu do interwencji (co wnioskujemy na podstawie ostatnich zmian w depozytach na żądanie). Technicznie rzecz biorąc, może to poprzedzać zmianę polityki, uważamy jednak, że podnoszenie stóp w tym momencie, jeszcze przed EBC i gdy jest to wysoce niespodziewane, nie zostałoby uznane przez bank za odpowiedni sposób działania. Szczególnie że z ostatnich komunikatów decydentów wynika, że uważają oni wzrost cen za tymczasowy.

Rzeczywiście kluczowym pytaniem jest obecnie to, jak trwała będzie presja cenowa. W tym kontekście skupimy się zarówno na języku banku centralnego, jak i na warunkowej prognozie inflacji. Jeśli ta istotnie się zmieni i będzie wskazywać, że inflacja powyżej 2% utrzyma się o wiele dłużej, niż przewidywano wcześniej, bank może chcieć zareagować w pewnym zakresie w drugiej połowie roku.

CNY

Wzrost kursu USD/CNY, który obserwowaliśmy w zeszłym tygodniu, dzisiaj przyspieszył. Jak pokazuje zeszłotygodniowy wzrost ważonego handlem wskaźnika RMB CFETS, dużą część tego można przypisać sile dolara, jednocześnie jednak wieści z Chin stały się w ostatnim czasie negatywne. Po wzroście zachorowań w dwóch kluczowych miastach władze częściowo przywróciły restrykcje w Szanghaju i opóźniły złagodzenie niektórych w Pekinie, pokazując tym samym, że utrzymują politykę zero-COVID mimo jej wpływu na gospodarkę. W tym tygodniu powinniśmy zobaczyć jak w soczewce konsekwencje przyjętego kursu, ponieważ w środę (15.06) zostaną opublikowane kluczowe twarde dane za maj.

Jako że sytuacja pandemiczna pozostaje w krótkim terminie największym ryzykiem dla perspektyw juana, w nadchodzących dniach skupimy się przede wszystkim na rozwoju wydarzeń z nią związanych. W kontekście odpowiedzi Chin na sytuację przyjrzymy się również środowej decyzji dotyczącej stopy 1-rocznych kredytów MLF (Medium-Term Lending Facility). Zmiana w tym tygodniu byłaby zaskoczeniem, lecz wzrost liczby zachorowań i stabilizacja inflacji ponownie rodzą pytanie o możliwe dalsze łagodzenie polityki monetarnej w Chinach.

UDOSTĘPNIJ