Nadzieje na zawieszenie ognia w Ukrainie pomogły umocnić się europejskim walutom

- Wróć na stronę główną Bloga

- Latest

5 kwietnia 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Ostatnie dni przyniosły poprawę nastrojów na rynkach dzięki perspektywom zakończenia wojny w Ukrainie. Oprócz informacji dotyczących konfliktu w tym tygodniu czekamy na posiedzenie Rady Polityki Pieniężnej, które powinno przynieść kolejną niemałą podwyżkę stóp procentowych.

W tym tygodniu RPP podejmie decyzję w sprawie stóp procentowych (6.04). Światowy kalendarz ekonomiczny na ten tydzień nie jest zaś zbyt obszerny. Uwaga powinna skupić się na komunikatach banków centralnych, ponieważ zarówno Rezerwa Federalna, jak i Europejski Bank Centralny opublikują opisy dyskusji ze swoich marcowych posiedzeń (odpowiednio w środę 6.04 i w czwartek 7.04). Zdecydowany, jastrzębi ton minutek FOMC powinien potwierdzić rosnące wyceny rynkowe na zacieśnianie polityki. Charakter opisu dyskusji z posiedzenia EBC trudniej przewidzieć, ale spodziewamy się wyraźnego podziału między gołębiami i jastrzębiami i stale rosnącej przewagi tych drugich, ponieważ niestrudzenie silna presja inflacyjna staje się coraz trudniejsza do usprawiedliwienia. Powinno to wspierać wspólną walutę.

PLN

Ostatnie dni przyniosły kontynuację umocnienia polskiego złotego. Miało to związek m.in. z poprawą nastrojów wokół wojny w Ukrainie po tym, jak rosyjski agresor ogłosił znaczne ograniczenie aktywności militarnej wokół Kijowa i Czernihowa na północy kraju.

Pod koniec tygodnia uwaga skupiła się na danych makro z Polski. Primaaprilisowym żartem nie było niestety ogromne zaskoczenie inflacyjne – w związku z szokiem energetycznym wywołanym przez działania Rosji i ich konsekwencje wzrost cen w marcu podbił do 10,9%. W piątek rozczarowały też dane PMI dla przemysłu: spadek indeksu okazał się mocniejszy od oczekiwań. Najniższy jego poziom od 14 miesięcy i tak nie oddaje dobrze sytuacji, biorąc pod uwagę, że indeks podbijały zakłócenia łańcuchów dostaw (w normalnych czasach wydłużony czas dostaw jest zwykle pozytywnym sygnałem sugerującym mocny popyt).

W kontekście ubiegłego tygodnia warto też wspomnieć o zawartej między EBC i NBP linii swapowej o wartości 10 mld euro. Stanowi ona dodatkową gwarancję, że Narodowy Bank Polski będzie mógł reagować na ewentualne napięcia na rynku.

Zakładamy, że w tym tygodniu RPP podniesie stopę referencyjną o 50 pb. – do 4%. Oczekiwania ekonomistów dotyczące podwyżki kształtują się mniej więcej po równo między 50 a 75 pb. Zaskoczenie inflacyjne teoretycznie zwiększa szanse na większy ruch (w piątek rynek zaczął wyceniać również mocniejsze zacieśnienie polityki pieniężnej), niemniej warto zwrócić uwagę, że bank centralny niewiele może zrobić w kontekście wzrostu cen powodowanego szokiem energetycznym. Kurs walutowy uległ zaś znacznej normalizacji od początku marca, kiedy bank dokonał ruchu o 75 pb., więc presja na podjęcie równie silnego kroku w tym kontekście jest mniejsza.

EUR

Dane o inflacji w strefie euro w marcu ponownie mocno zaskoczyły w górę, pokazując poziom 7,5% – główna stopa inflacji znacznie przekroczyła i tak już wysokie oczekiwania głównie przez wzrosty cen w Hiszpanii i Niemczech. Indeks bazowy zanotował istotnie niższą dynamikę, 3,0%, lecz można to częściowo wyjaśnić niską wagą wydatków na mieszkanie w tym indeksie. Niższe ceny ropy po oświadczeniu Bidena dotyczącym strategicznych rezerw z pewnością pomogły słabym warunkom handlu (terms of trade) strefy euro, co tłumaczy odbicie wspólnej waluty w ostatnich dniach. By waluta mogła pozostać w trendzie wzrostowym, potrzebne są jednak wyraźniejszy jastrzębi zwrot EBC i przewaga jastrzębi w jego wewnętrznej debacie. Spodziewamy się zobaczyć to w nadchodzących tygodniach – począwszy od publikowanych w czwartek minutek z marcowego posiedzenia.

Wykres 1: Inflacja w strefie euro (2013 – 2022)

Źródło: Bloomberg Data: 04.04.2022

USD

Kolejny mocny raport z amerykańskiego rynku pracy potwierdza, że gospodarka notuje pełne zatrudnienie, a niedobory siły roboczej w wielu sektorach raczej nie zostaną szybko uzupełnione. Naszym zdaniem oznacza to, że presja inflacyjna będzie się rozlewać. Wszystkie oczy są teraz zwrócone ku publikacji minutek z marcowego posiedzenia Fedu, które powinny zawierać szczegóły dotyczące redukcji ogromnych zasobów obligacji skarbowych i hipotecznych listów zastawnych, jakie znajdują się w bilansie banku. Najważniejsze będzie tempo, w jakim Fed pozwoli obligacjom na zapadanie bez ich reinwestycji. Jeśli przekroczy 80 mld dolarów miesięcznie, będzie to postrzegane jako jastrzębie i może skutkować gwałtownym umocnieniem dolara.

GBP

Najważniejszymi brytyjskimi wieściami z zeszłego tygodnia była rewizja w górę danych o wzroście gospodarczym w IV kwartale, lecz rynki zignorowały tę korektę z punktu widzenia inwestorów dotyczącą już zamierzchłych czasów. Funtowi ciąży natomiast postawa Banku Anglii postrzegana jako gołębia i w zeszłym tygodniu osłabił on się względem większości podobnych walut. Również w tym tygodniu nie poznamy wielu nowych danych a w centrum uwagi będzie czwartkowe przemówienie głównego ekonomisty BoE Huwa Pilla.

CHF

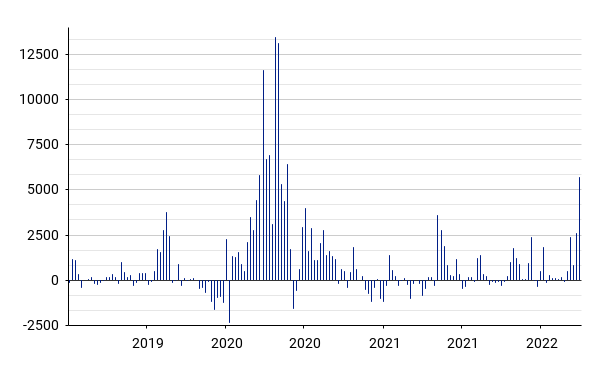

Sentyment do ryzyka w zeszłym tygodniu poprawił się, a frank doświadczył niewielkiej wyprzedaży względem euro, lecz jednocześnie był w górnej połowie rankingu walut G10, wyprzedzając podobne waluty safe haven – jena japońskiego i dolara amerykańskiego. Co ciekawe dzisiejsze dane pokazały, że wartość depozytów na żądanie Szwajcarskiego Banku Narodowego (SNB) wzrosła w zeszłym tygodniu o 5,7 mld CHF, najsilniej od maja 2020 r. Sugeruje to, że bank mógł interweniować, by ograniczyć aprecjację franka.

Wykres 2: Zmiany w depozytach na żądanie SNB [mln CHF] (2017 – 2022)

Źródło: Bloomberg Data: 04.04.2022

Zeszłotygodniowe dane o inflacji pokazały, że wzrost cen osiągnął w marcu 2,4%. Odczyt nie wywołał zamieszania, ponieważ był zgodny z oczekiwaniami, lecz i tak warto zaznaczyć, że był to najsilniejszy wzrost cen od 2008 r. W tym tygodniu skupimy się przede wszystkim na wieściach dotyczących wojny rosyjsko-ukraińskiej, poniewaz mają one największy potencjał wpływu na sentyment do waluty w najbliższym czasie.

CNY

Juan chiński zakończył tydzień niewielką zmianą względem dolara, ponieważ spora część jego zysków z początku tygodnia została później wymazana po doniesieniach o pogarszającej się sytuacji koronawirusowej. W niedzielę kraj odnotował ponad 13 000 nowych przypadków zakażeń, co jest najwyższą liczbą od czasu szczytu pandemii w Chinach w lutym 2020 r. Ogłosił również odkrycie nowego podtypu wariantu, który wyewoluował z Omikrona w mieście niedaleko Szanghaju.

Co więcej, dane ekonomiczne w zeszłym tygodniu zawodziły. Odczyty oficjalnych wskaźników PMI pokazały, że indeks zbiorczy spadł w marcu do 48,8 pkt, czyli najniżej od lutego 2020 r. Zarówno sektor przemysłowy, jak i usługowy odnotowały gorsze wyniki, niż oczekiwano – poniżej granicy 50 pkt oddzielającej wzrost i kurczenie się sektorów – a szczególnie ucierpiały usługi, dla których indeks spadł z 51,6 pkt w lutym do 48,4. Caixin PMI dla przemysłu opublikowany w piątek nie przełamał tego trendu. Spadł gwałtowniej niż oczekiwano z 50,4 pkt w lutym do 48,1. Czekamy na odczyty Caixin PMI dla usług i zbiorczego, które zostaną opublikowane w środę, lecz dotychczasowe dane wskazują na szeroką słabość chińskiej gospodarki spowodowaną nową falą zakażeń. jako że perspektywy na kwiecień również nie są dobre, prawdopodobnie zobaczymy dalsze rozluźnienie polityki, by złagodzić uderzenie w gospodarkę.

UDOSTĘPNIJ