Mocna gospodarka USA równa się mocny dolar

- Wróć na stronę główną Bloga

- Latest

12 września 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Kiepskie dane z niemieckich fabryk za lipiec i kolejne sygnały dotyczące spowolnienia w Chinach uderzyły w rynki akcji na całym świecie, mimo to amerykańskie rentowności wzrosły. Co nie zaskakuje, dolar zyskał na tych obawach – szczególnie że gospodarka USA póki co nie poddaje się słabości, a dane o wysokiej częstotliwości przeważnie zaskakują w górę. Niemal wszystkie główne waluty osłabiły się w zeszłym tygodniu względem dolara.

W czwartek (14.09) odbędzie się posiedzenie Europejskiego Banku Centralnego. W dyskusji o kolejnej decyzji EBC po jednej stronie są kiepskie dane gospodarcze, po drugiej zaś uporczywa presja inflacyjna, a argumenty nie przechylają mocno szali zwycięstwa na żadną ze stron.

PLN

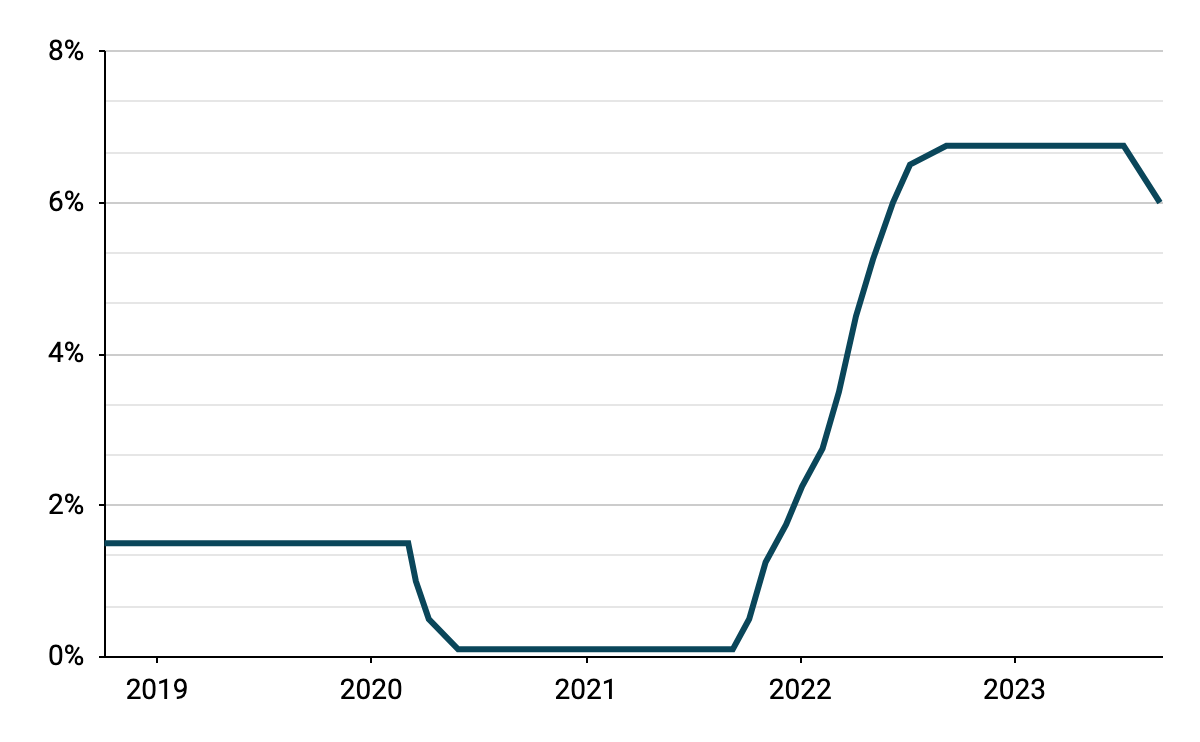

Ubiegły tydzień był najgorszy dla złotego od marca 2022 r. (krótko po rozpoczęciu rosyjskiej pełnoskalowej inwazji na Ukrainę). Czynniki zewnętrzne miały pewne znaczenie, najistotniejszym była jednak decyzja Narodowego Banku Polskiego, który zaskoczył wszystkich w środę (06.09), obniżając stopy procentowe o 75 pb., znacznie mocniej od oczekiwań. Ruch ten wzbudził wiele kontrowersji, szczególnie przez wzgląd na odbywające się w przyszłym miesiącu wybory parlamentarne.

Uzasadniając decyzję, Rada wskazała na słabość aktywności gospodarczej, pogarszające się warunki zewnętrzne i malejącą inflację. Prezes Glapiński w trakcie swojej konferencji prasowej dzień po decyzji dał jasno do zrozumienia, że bank będzie traktował priorytetowo raczej wzrost gospodarczy niż inflację (którą Glapiński nie wydawał się szczególnie niepokoić). Wydaje się, że NBP nie chce widzieć dodatnich realnych stóp procentowych, co może być pewną wskazówką w kontekście jego przyszłych działań. Rynki przygotowują się na kolejne cięcia skoncentrowane przede wszystkim w krótkim terminie. Kontrakty FRA wyceniają ok. 125 pb. w ciągu najbliższych trzech miesięcy. To dla złotego zły sygnał.

Wykres 1: Stopy procentowe w Polsce (2018 – 2023)

Źródło: Bloomberg Data: 11.09.2023

Wielokrotnie wspominaliśmy, że polityka NBP jest jednym z głównych czynników ryzyka dla złotego i obecnie to ryzyko się materializuje. Powyższe może nas zmusić do rewizji naszego dotychczas bardzo optymistycznego poglądu na perspektywy polskiej waluty.

EUR

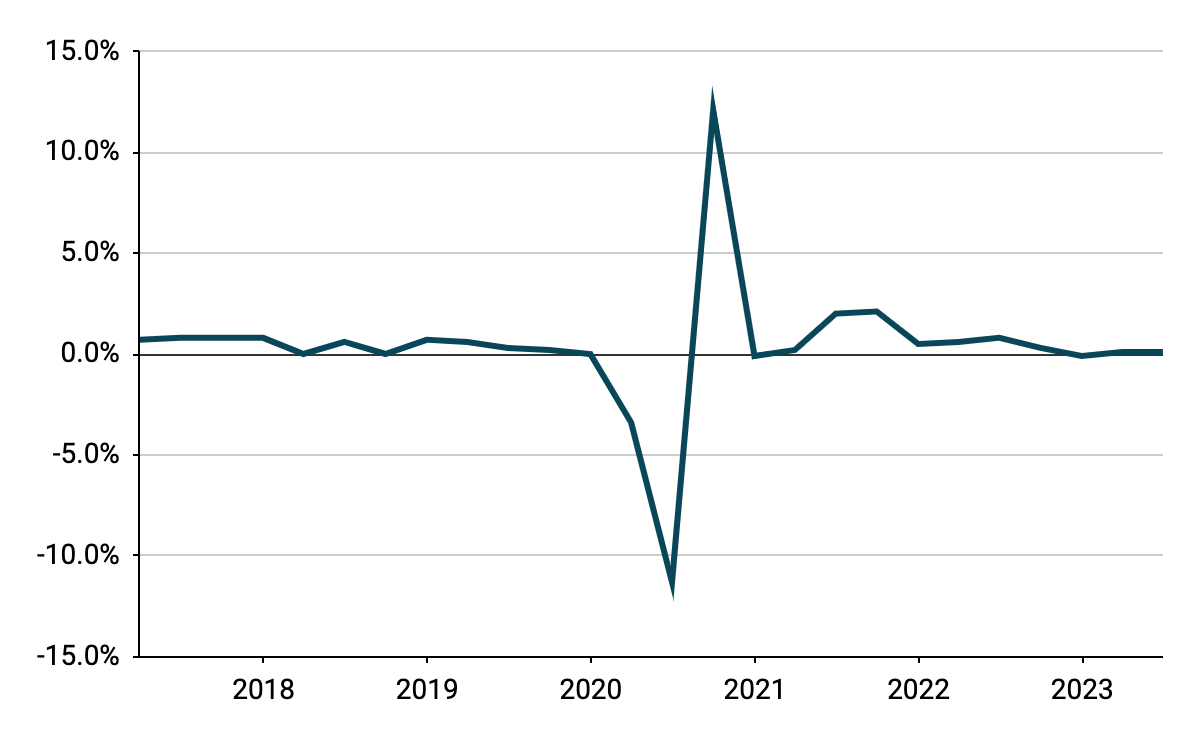

Zeszły tydzień przyniósł kolejne niekorzystne dane ze strefy euro. Sierpniowe wskaźniki PMI zostały zrewidowane w dół, a i tak już wskazywały na kurczenie się aktywności gospodarczej. Dane dotyczące PKB spotkało to samo, co dodatkowo potwierdza faktyczną stagnację gospodarki strefy euro. Szczególnie ponure były dane z niemieckich fabryk w lipcu.

Wykres 2: Wzrost PKB w strefie euro [[% k/k] (2017 – 2023)

Źródło: Bloomberg Data: 11.09.2023

Położenie EBC przed najbliższym posiedzeniem wydaje się szczególnie trudne. Z jednej strony przybywa oznak zastoju gospodarczego, z drugiej zaś wciąż nie widać wyraźnych oznak trendu spadkowego inflacji, przynajmniej nie w kontekście jej miary bazowej. Mimo wszystko zaczęliśmy się skłaniać ku podwyżce stóp procentowych, która powinna pomóc euro podnieść się z niskich poziomów.

USD

Szereg danych z ubiegłego tygodnia sugeruje, że Stany Zjednoczone opierają się grawitacji. Publikowane równolegle do danych S&P dane PMI od ISM, okazały się lepsze od oczekiwań, podobnie jak liczba cotygodniowych deklaracji bezrobotnych. Rentowności 10-letnich obligacji skarbowych są bliskie najwyższych poziomów od roku, a dolar rzecz jasna zyskuje na różnicy w wynikach gospodarczych po obu stronach Atlantyku.

Środowe dane o inflacji będą niezwykle istotne. Miara główna może się nieco odbić, rynki oczekują jednak, że miesięczna miara bazowa będzie zgodna z poziomem poniżej 3% w ujęciu zanualizowanym, co powinno dać Rezerwie Federalnej szansę na wstrzymanie cyklu podwyżek na wrześniowym posiedzeniu.

GBP

Utrzymujące się przygnębienie spowodowane słabymi danymi PMI z zeszłego tygodnia oraz niższe oczekiwania podwyżek stóp procentowych Fedu sprawiają, że spadają również oczekiwania dotyczące ostatecznego poziomu bazowej stopy procentowej Banku Anglii. Inwestorzy spodziewają się obecnie jeszcze dwóch podwyżek – w ubiegłym tygodniu były to trzy – i obecnie oceniają na ok. 10% prawdopodobieństwo, że Komitet Polityki Monetarnej podczas najbliższego posiedzenia za ponad dwa tygodnie (21.09) zdecyduje się na pozostawienie stóp na niezmienionym poziomie.

Funt nie ucierpiał w wyniku tej zmiany wycen i obecnie w ujęciu ważonym handlem jest na poziomie bliskim temu sprzed trzech miesięcy. Podobnie jak w innych gospodarkach również z brytyjskiej nie poznamy w tym tygodniu wielu danych, uwaga skupi się więc na środowym (06.09) sprawozdaniu Komitetu przed komisją skarbu. Spodziewamy się, że w komunikatach w dalszym ciągu będzie podkreślane, że dalsze zacieśnianie może być konieczne, jeśli inflacja okaże się uporczywa, a ich język będzie wskazywał na jeszcze przynajmniej parę podwyżek stóp procentowych.

CHF

Frank szwajcarski zakończył tydzień niewielką zmianą względem euro. Dane o PKB w II kwartale pokazały, że gospodarka Szwajcarii doświadcza stagnacji. W połączeniu z innymi odczytami publikowanymi w ostatnich tygodniach wspiera to nasz pogląd, że w niedalekiej przyszłości Szwajcarski Bank Narodowy (SNB) zmieni swój obiekt skupienia z presji cenowej na aktywność gospodarczą. Rynki uważają, że zakończył on już swój cykl podwyżek, my jednak uważamy, że ruch w górę o 25 pb. w dalszej części miesiąca jest prawdopodobny i prawdopodobnie będzie ostatnią podwyżką SNB.

W tym tygodniu nie poznamy wielu danych z wyjątkiem tych dotyczących cen producenckich i importowych w czwartek (14.09). Skupimy się więc głównie na wieściach z zewnątrz.

SEK

Korona szwedzka zakończyła tydzień na właściwie niezmienionym poziomie względem euro.

Publikowane w czwartek (14.09) dane dotyczące inflacji w sierpniu mogą być kluczowe dla decyzji Riksbanku na posiedzeniu w przyszłym tygodniu. Rynki wyceniają obecnie w pełni podwyżkę stóp procentowych o 25 pb. we wrześniu, możliwa jest również kolejna w listopadzie, szczególnie jeśli odczyty inflacyjne ponownie przewyższą oczekiwania. Ostatnie oznaki spowolnienia aktywności mogą jednak zmniejszyć potrzebę dalszego zacieśniania polityki pieniężnej.

NOK

W ubiegłym tygodniu korona norweska była drugą po dolarze amerykańskim najlepiej radzącą sobie walutą G10. Wzrost cen ropy (ropa Brent znalazła się powyżej 90 USD za baryłkę) wspomógł walutę zależnej od ropy Norwegii.

Opublikowane dziś rano dane o inflacji mogą jednak zatrzymać aprecjację korony. Główna miara spadła silniej niż oczekiwano – do 4,8% w sierpniu, czyli najniżej od marca zeszłego roku. Kluczowa dla przyszłej polityki banku miara bazowa również zaskoczyła w dół – spadła z 6,4% w lipcu do 6,3% w sierpniu, a spodziewany był jej wzrost do 6,6%. Trwające unormowanie się inflacji w połączeniu z oznakami spowolnienia norweskiej gospodarki mogą wskazywać, że koniec cyklu podwyżek stóp procentowych Norges Banku jest coraz bliżej.

CNY

Ubiegły tydzień był dla juana historyczny – spadł on do najniższego od 2007 r. poziomu względem ogólnie silniejszego dolara. Nie można jednak powiedzieć, że chińska waluta sama w sobie była słaba – wręcz przeciwnie. W ujęciu ważonym handlem juan umocnił się o 0,6% do najmocniejszego poziomu od czerwca. Tydzień zaczynamy od dalszego umocnienia – waluta zyskuje po werbalnej interwencji Ludowego Banku Chin (PBoC) towarzyszącej kolejnym silniejszym od oczekiwań fixingom i lepszym od oczekiwań danym o finansowaniu.

Dane gospodarcze z Chin nie są najlepsze, ale nie zawodzą już na wszystkich frontach. Odczyt Caixin PMI dla usług był wprawdzie słabszy od oczekiwań i najsłabszy w tym roku, ogólnie jednak zbiorczy PMI jest od lipca na niemal niezmienionym poziomie – niekorzystne dane z sektora usługowego zostały zrównoważone odbiciem danych dotyczących produkcji. Zgodnie z oczekiwaniami Chiny wyszły w sierpniu z krótkiego okresu deflacji konsumenckiej – inflacja CPI wzrosła do 0,1%. Co jednak najważniejsze, dane dotyczące handlu zaskoczyły w górę, pokazując w sierpniu niższe spadki eksportu i szczególnie importu. Warto również zaznaczyć, że Country Garden spłacił odsetki od swoich dolarowych obligacji przed upływem 30-dniowego okresu karencji, unikając tym samym bankructwa.

W tym tygodniu poznamy wiele odczytów z Chin. Rozpoczęliśmy od lepszych od oczekiwań danych dotyczących finansowania. Wzrost liczby zaciąganych kredytów wzmacnia wrażenie, że w końcu może następować pewna stabilizacja. Inwestorzy skupią się na szeregu odczytów w piątek (15.09) i decyzji PBoC dotyczącej stopy 1-rocznych kredytów MLF (Medium-term Lending Facility) tego samego dnia. Zmiana stopy nie jest oczekiwana, tym samym uwaga powinna skupić się na rolowaniu.

UDOSTĘPNIJ