Inwestorzy zaczynają budzić się z wakacyjnego letargu – przed nami kluczowe dane inflacyjne

- Wróć na stronę główną Bloga

- Latest

30 sierpnia 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

W obliczu zbliżających się końców podwyżek stóp w USA oraz w strefie euro, jak i pierwszych cięć w Polsce, czwartek, kiedy miejsce będą miały publikacje odczytów inflacyjnych, może przynieść istotnie podwyższoną zmienność, rozbudzając na nowo ostudzone nieco podczas okresu wakacyjnego dyskusje.

Dolar był najsilniejszą walutą ubiegłego tygodnia. Umocnił się także w stosunku do każdej innej waluty z grupy G10 w ciągu ostatniego miesiąca. To, między innymi, rezultat zmian oczekiwań uczestników rynku, zakładających, że stopy procentowe w USA pozostaną przez dłuższy czas wysokie oraz przepływu kapitału w kierunku bezpiecznych przystani, wywołanego ciągłą obawą o stan chińskiej gospodarki. Wyprzedawane wcześniej waluty rynków wschodzących w minionych dniach odnotowały raczej dobre wyniki. Dotyczyło to zwłaszcza tzw. walut surowcowych, co miało związek ze wzrostem ich cen.

Tegotygodniowy kalendarz, pełen danych po obu stronach Atlantyku, powinien otrząsnąć rynki walutowe z letniego letargu. W czwartek, o czym wspominaliśmy we wstępie, poznamy kluczowe wskaźniki inflacji: sierpniowy wstępny raport HICP w strefie euro oraz nieco opóźniony, ale wciąż ważny lipcowy raport o inflacji PCE w Stanach Zjednoczonych. Tego dnia opublikowany zostanie również wyjątkowo istotny, wstępny raport o inflacji CPI w Polsce. W piątek natomiast przypada dzień publikacji danych o płacach w Stanach Zjednoczonych – wszystkie oczy zwrócone będą w kierunku dynamiki płac.

PLN

Złoty w ostatnich dniach notuje naprzemienne wzrosty i spadki względem wspólnej europejskiej waluty, jednak miesiąc najpewniej zakończy na niższym poziomie w stosunku do euro względem jego początku. Nastroje wobec polskiej waluty są mniej korzystne, bowiem nasiliły się obawy o globalny wzrost gospodarczy, a kurs EUR/USD skierował się w dół. Seria rozczarowujących informacji z polskiej gospodarki zachęciła inwestorów do wyceny kolejnych obniżek stóp procentowych nad Wisłą i nie ma już wątpliwości, że pierwsza z nich jest tuż za rogiem.

W tym kontekście inwestorzy skupią się na czwartkowym odczycie CPI za sierpień, który ma wykazać spadek inflacji do około 10%. Spadek poniżej tego poziomu jest jednym z warunków, które zgodnie z sugestią prezesa Glapińskiego mogą uzasadnić rozpoczęcie cyklu obniżek stóp procentowych. Poza tym warte uwagi będą szczegółowa rewizja wzrostu PKB za II kwartał, która pojawi się w tym samym czasie oraz publikowany w piątek wskaźnik PMI dla przemysłu.

EUR

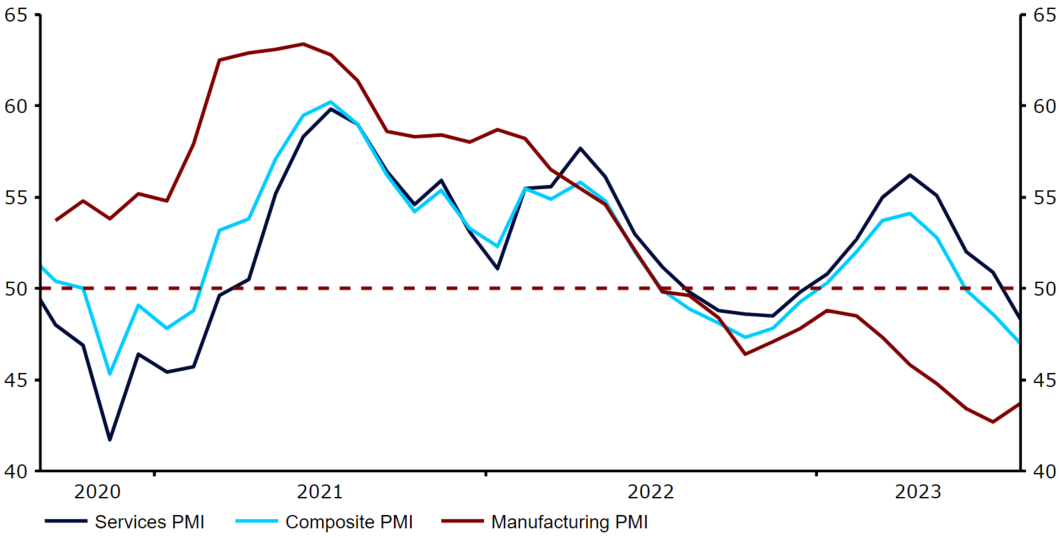

Dane gospodarcze ze strefy euro z ubiegłego tygodnia podtrzymały presję na EBC, aby zakończył cykl podwyżek stóp procentowych zanim pojawią się wyraźne oznaki, że inflacja bazowa zaczyna spadać. Sierpniowe dane PMI dla strefy euro były jeszcze gorsze niż te dla Wielkiej Brytanii. Zarówno indeksy dla sektora usługowego, jak i produkcyjnego znajdują się obecnie poniżej poziomu 50, co oznacza kurczenie się owych sektorów. Indeks kompozytowy (47,0) znalazł się w sierpniu na najniższym poziomie od czasu pierwszego pandemicznego lockdownu.

Wykres 1: Wskaźniki PMI dla strefy euro (2020 – 2023)

Źródło: Refinitiv Datastream, 29.08.2023

Prezeska EBC, Christine Lagarde, skrzętnie unikała na konferencji w Jackson Hole jakichkolwiek wstępnych zobowiązań dotyczących wrześniowego posiedzenia banku. Rynki pozostają podzielone prawie 50/50 co do możliwości wrześniowej podwyżki, jako że ostatnie dane wydają się sugerować, że może nastąpić pauza. Kluczowy sierpniowy raport inflacyjny (czwartek) prawdopodobnie przypieczętuje ruch w jedną lub drugą stronę, a jego wpływ na notowania euro powinien być znaczący.

USD

Kondycja amerykańskiej gospodarki wydaje się znacznie odbiegać od tych po drugiej stronie Atlantyku – zamiast typowego spowolnienia, charakterystycznego dla końcówki cyklu zacieśniania, część sygnałów sygnalizuje przyspieszenie. Sprzedaż detaliczna rośnie, podobnie jak produkcja przemysłowa, a rynek pracy prawie w ogóle nie osłabł. Rezerwa Federalna nadal brzmi raczej jastrzębio i, chociaż zaledwie jedna podwyżka może dzielić nas od końca cyklu (jeśli jeszcze się on nie zakończył), spodziewamy się, że minie dużo czasu, zanim zobaczymy jakiekolwiek złagodzenie polityki pieniężnej, szczególnie biorąc pod uwagę brak perspektyw na luzowanie polityki fiskalnej.

Raport NFP z rynku pracy powinien wciąż wskazywać na pełne zatrudnienie w gospodarce, która w końcu zapewnia pracownikom znaczący wzrost płac realnych. Ekonomiści przewidują spadek liczby nowych miejsc pracy netto do 170 tys. ze 187 tys. w lipcu, przy czym oczekuje się, że dynamika średnich zarobków godzinowych utrzyma się na poziomie 4,4% w ujęciu rocznym.

GBP

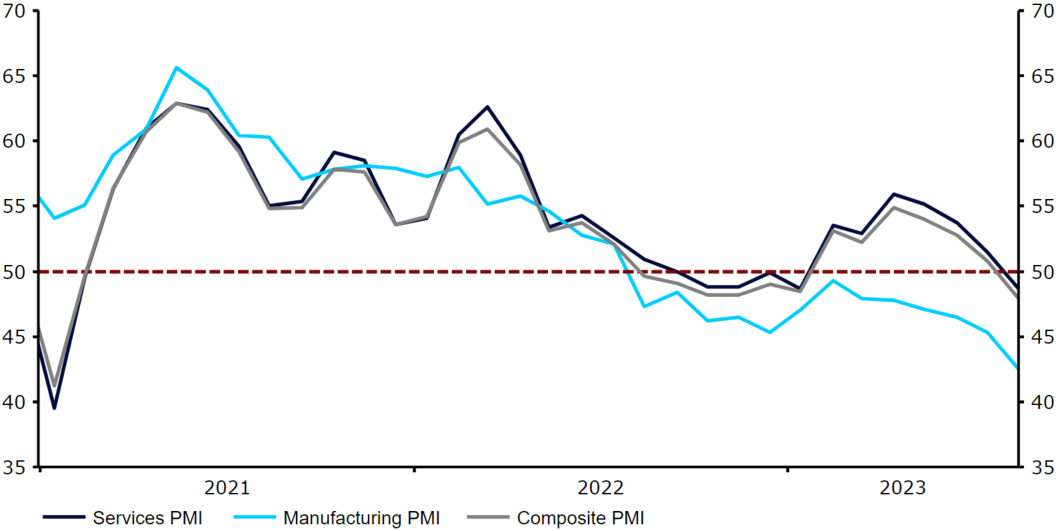

Wskaźniki PMI dotyczące aktywności biznesowej okazały się znacznie gorsze niż oczekiwano sygnalizując kurczenie się gospodarki. Zauważamy, że ostatnie twarde dane nie były równie tragiczne, owe badania ankietowe są jednak bardziej aktualne i stanowią powód do niepokoju. Te rozczarowujące wieści gospodarcze dość mocno odbiły się na notowaniach GBP, który zakończył ubiegły tydzień na samym dole tabeli notowań walut z grupy G10.

Wykres 2: Wskaźniki PMI dla Wielkiej Brytanii (2021 – 2023)

Źródło: Refinitiv Datastream, 29.08.2023

Rynek jest niemal pewny, że do kolejnej podwyżki stóp w Wielkiej Brytanii dojdzie we wrześniu. Rynkowe wyceny sugerują, że przed końcem cyklu stopy mogą wzrosnąć nawet trzykrotnie. Wyceniana docelowa stopa procentowa jest najwyższa w grupie G10 co wyjaśnia, dlaczego funt jest jak dotąd drugą najlepiej radzącą sobie walutą w owej grupie w 2023 r. Pozostajemy ostrożnymi optymistami co do funta, uważnie przyglądamy się jednak temu, czy dane ekonomiczne w ciągu najbliższych kilku tygodni potwierdzą sygnał pogorszenia widoczny w danych ankietowych.

CHF

Frank szwajcarski zakończył ubiegły tydzień w górnej połowie tabeli wyników G10, osiągając nowe dziesięciomiesięczne maksimum w stosunku do euro. Rosnące obawy o globalny wzrost były korzystne dla franka jako tzw. bezpiecznej przystani, zwłaszcza że SNB utrzymuje jastrzębią retorykę.

W przeciwieństwie do ostatniego spokojnego okresu, najbliższe dni przyniosą szereg publikacji danych ekonomicznych ze Szwajcarii. Rynki będą szczególnie zainteresowane piątkowymi danymi o sierpniowej inflacji CPI, zwłaszcza że będzie to ostatni taki odczyt przed wrześniowym posiedzeniem SNB – oczekuje się, że spadnie ona do 1,5%. Warto również obserwować nastroje, aktywność biznesową i twarde dane, które publikowane będą niemal przez cały tydzień. Dane raczej nie zmienią wyniku wrześniowego posiedzenia SNB, a kolejna podwyżka o 25 pb wydaje się niemal nieunikniona. Mogą one jednak wzmocnić argument, że dalsze zacieśnianie polityki pieniężnej nie jest potrzebne. Za ową tezą przemawia również niedawne umocnienie franka.

SEK

Na przestrzeni minionego tygodnia kurs EUR/SEK pozostał niemal niezmieniony, choć korona szwedzka pozostaje jedną z najsłabiej radzących sobie w tym miesiącu walut z grupy G10. Ostatnie dane gospodarcze ze Szwecji były raczej mieszane. Pozytywnym akcentem było to, że stopa bezrobocia spadła w lipcu do 6,2%, najniższego poziomu od grudnia 2019 r., a sprzedaż detaliczna nieoczekiwanie wzrosła w ubiegłym miesiącu o 1%.

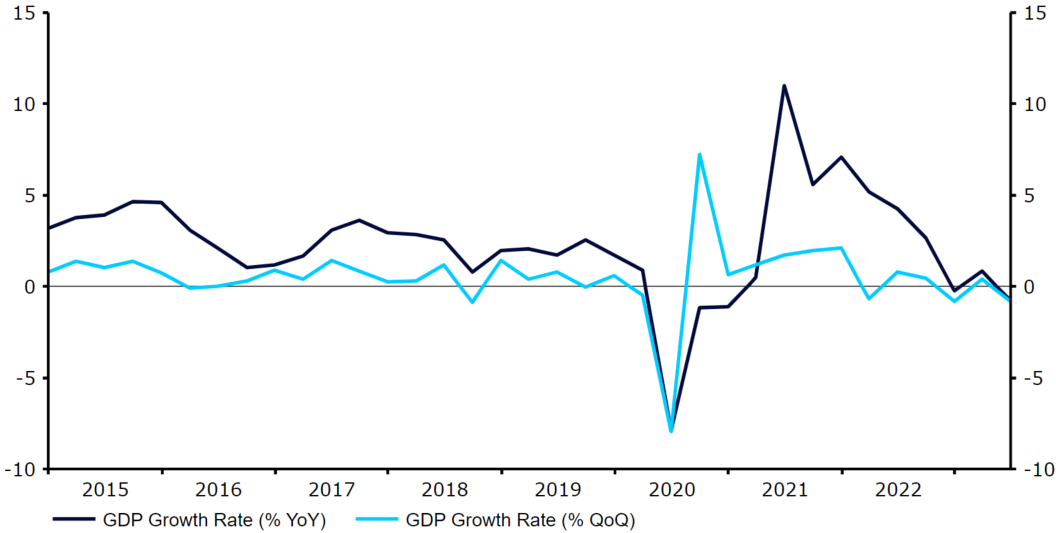

Dane o PKB za drugi kwartał obrazują jednak słabość gospodarki. Szwedzkie PKB skurczyło się o 0,8% w ujęciu kwartalnym i o 1% w ujęciu rocznym, co stanowi największy spadek od 2021 r. Spowolnienie aktywności może wpłynąć na przyszłe decyzje Riksbanku dotyczące polityki monetarnej. Rynki nadal w pełni wyceniają podwyżkę stóp procentowych o 25 pb na wrześniowym posiedzeniu, z możliwością kolejnej w listopadzie, zwłaszcza jeśli nadchodzące dane inflacyjne po raz kolejny przekroczą oczekiwania. Ostatnie oznaki spowolnienia aktywności mogą jednak dla decydentów stanowić pewne zmartwienie, przez co kolejne podwyżki po wrześniu nie są wcale przesądzone.

Wykres 3: Dynamika PKB Szwecji (2015 – 2023)

Źródło: Refinitiv Datastream, 29.08.2023

NOK

Po zmiennym tygodniu, korona norweska rozpoczęła ostatni tydzień sierpnia nieco niżej niż w momencie piątkowego zamknięcia. Chociaż dane gospodarcze z Norwegii były w ubiegłym tygodniu gorsze niż oczekiwano, wzrost światowych cen ropy ograniczył straty waluty. Pomimo to, NOK wydaje się zmierzać w kierunku zakończenia sierpnia jako najsłabsza waluta w grupie G10.

Norweska gospodarka odnotowała zerową dynamikę w drugim kwartale roku, po zrewidowanym w górę wzroście o 0,3% w ujęciu kwartalnym w poprzednim kwartale (poniżej oczekiwań rynkowych na poziomie 0,1%). Co więcej, sprzedaż detaliczna spadła w lipcu o 0,8%, co było największym spadkiem od grudnia ubiegłego roku. Dane te dostarczają dalszych przesłanek by sądzić, że wysoka inflacja i rosnące stopy procentowe istotnie ciążą gospodarce, co może wskazywać, że koniec cyklu podwyżek stóp przez Norges Bank zbliża się wielkimi krokami.

CNY

Chińskie banki zaskoczyły inwestorów na początku ubiegłego tygodnia, dokonując mniejszej niż oczekiwano obniżki 1-rocznej stopy LPR, nie obniżając jednocześnie stopy 5-letniej (mającej wpływ na oprocentowanie kredytów hipotecznych). Nie możemy wykluczyć, że znaczne złagodzenie polityki pieniężnej jest postrzegane jako nieoptymalne w obecnym środowisku. Chiny mogą chcieć uniknąć zwiększania presji na krajowy sektor bankowy i juana, wybierając zamiast tego inne rozwiązania. Rzeczywiście, wysiłki mające na celu wsparcie waluty i odbudowę zaufania inwestorów nasiliły się w ostatnim czasie. Obejmuje to decyzję o zmniejszeniu o połowę opłaty skarbowej od transakcji giełdowych i obniżeniu wymagań dotyczących depozytu zabezpieczającego, a także inne środki, co wywołało w tym tygodniu gwałtowny wzrost chińskich akcji.

Ponieważ niektórzy chińscy deweloperzy walczą o przetrwanie, kraj postanowił również złagodzić przepisy dotyczące zakupu domów, zezwalając władzom lokalnym na traktowanie większej liczby osób jako kupujących po raz pierwszy. Oprócz nagłówków dotyczących sektora nieruchomości i polityki, warto skupić się na danych dotyczących aktywności biznesowej drugiej gospodarki świata. W czwartek opublikowana zostanie seria odczytów NBS PMI za sierpień, a w piątek Caixin PMI dla przemysłu. Ekonomiści spodziewają się podobnych odczytów jak w lipcu, choć biorąc pod uwagę, że dane lubią zaskakiwać, mogą one zwiększyć rynkową zmienność, zwłaszcza w czasie gdy inwestorzy wracają za biurka po dobiegających końca wakacjach.

UDOSTĘPNIJ