Glapiński gołębi, lecz złoty trzyma się mocno

- Wróć na stronę główną Bloga

- Latest

10 lipca 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Piątkowa konferencja prezesa NBP przyniosła sporo rewelacji. Oficjalnie zakończony został cykl podwyżek stóp, uwaga skoncentrowała się jednak przede wszystkim na pierwszej zapowiedzi obniżek. Mogą one nastąpić już we wrześniu, przed jesiennymi wyborami parlamentarnymi.

W tym tygodniu uwaga skupi się na tym, czy na rynku walutowym utrzyma się wysoka zmienność oraz czy wyżej wspomniane zakłady nadal będą zamykane. W środę (12.07) poznamy dane o inflacji w USA w czerwcu, które również będą istotne dla walut. Oczekuje się dalszego spadku obu miar, co może być korzystne dla poturbowanego rynku amerykańskich obligacji, jednak negatywne dla dolara. Opublikowane zostaną również brytyjskie dane dotyczące majowego zatrudnienia (wtorek 11.07) oraz PKB (czwartek 13.07), poza tym będzie to jednak spokojny tydzień pod względem wieści makroekonomicznych.

PLN

W zeszłym tygodniu złoty znajdował się przez chwilę na najsłabszej pozycji względem euro od pierwszych dni czerwca, zdołał jednak odzyskać większość strat, czemu sprzyjał wzrost pary EUR/USD pod koniec tygodnia.

Uwaga w kraju skupiła się na posiedzeniu NBP. Rewizje projekcji makroekonomicznych były dość ograniczone, konferencja prezesa Adama Glapińskiego okazała się jednak znacznie istotniejsza, niż sądziliśmy. Potwierdził on, że decydenci formalnie zakończyli cykl podwyżek stóp procentowych, zasugerował również, że istnieje możliwość ich obniżki we wrześniu. To istotny zwrot w jego komunikatach. Wcześniej nie byliśmy do tego w pełni przekonani, obecnie jednak nie mamy większych wątpliwości, że do cięć stóp w Polsce dojdzie jeszcze w tym roku – pytanie brzmi, czy już we wrześniu.

W tym tygodniu skupimy się przede wszystkim na wieściach z zewnątrz oraz na krajowych danych o handlu w maju (piątek 14.07).

EUR

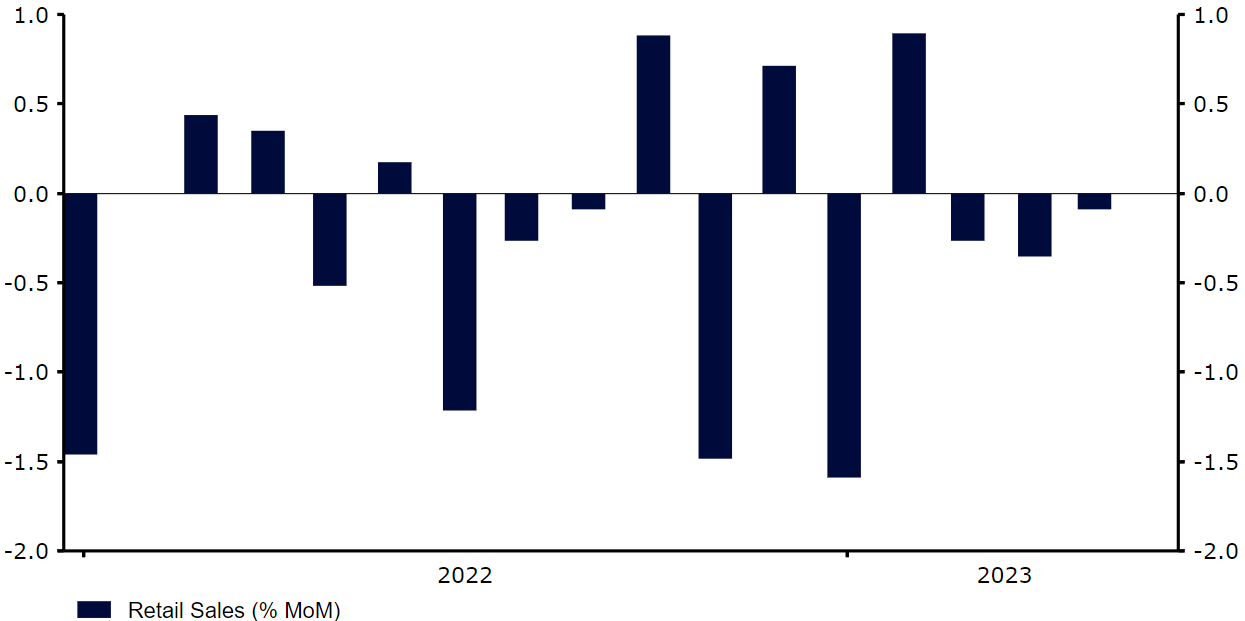

Sprzedaż detaliczna w maju i rewizja danych PMI za czerwiec ponownie okazały się słabsze, niż oczekiwano, co sugeruje, że nad gospodarką strefy euro kłębią się coraz ciemniejsze chmury. Sprzedaż detaliczna przez cztery miesiące nie odnotowała miesięcznego wzrostu (0% w maju), zbiorczy indeks PMI zaś po raz pierwszy od grudnia spadł poniżej poziomu 50 pkt (do 49,9), co sugeruje kurczenie się gospodarki. Jak na razie nie wpłynęło to na wspólną walutę. Dodatkowo uważamy, że nastroje w kontekście ożywienia w Chinach są zbyt pesymistyczne – my zaś postrzegamy je jako pozytywne dla europejskiej gospodarki.

Wykres 1: Sprzedaż detaliczna w strefie euro (2022 – 2023)

Źródło: Refinitiv Datastream Data: 10.07.2023

W tym tygodniu nie poznamy wielu wieści ze strefy euro. Do lipcowego posiedzenia EBC opublikowane zostanie niewiele odczytów, najważniejsze dla wspólnej waluty będą więc przemówienia bankierów centralnych i publikowane w czwartek (13.07) minutki z czerwcowego posiedzenia Rady Prezesów.

USD

Czerwcowy raport non-farm payrolls z amerykańskiego rynku pracy był mieszany. Badanie przedsiębiorstw sugeruje, że istotnie spadło momentum tworzenia nowych wakatów (po raz pierwszy od ponad roku poniżej konsensusu Reutersa) i nieznacznie wzrosły płace. Badanie gospodarstw domowych zaś – że bezrobocie wciąż jest niskie (odnotowało spadek z 3,7% do 3,6%).

Ani te dane, ani inne publikowane w ostatnim czasie nie stoją na przeszkodzie, by Rezerwa Federalna w dalszej części miesiąca ponownie podniosła stopy procentowe, czego prawdopodobieństwo rynki wyceniają obecnie na ok. 90%. Dalsze perspektywy stóp procentowych nie są takie pewne – rynki są mniej więcej równo podzielone między utrzymaniem stóp i ich podwyżką o kolejne 25 pb. na listopadowym posiedzeniu Fedu.

Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA [NFP] (2022 – 2023)

![Zmiana zatrudnienia w sektorach pozarolniczych w USA [NFP] (2022 – 2023)](https://www.ebury.pl/wp-content/uploads/sites/12/2023/07/Untitled-8.png)

Źródło: Refinitiv Datastream Data: 10.07.2023

W tym tygodniu uwaga ponownie skupi się na inflacji w USA. Rynki są przekonane, że raport za czerwiec potwierdzi trend normalizacji bazowej miary CPI. Biorąc pod uwagę znaczne wyprzedaże, do których doszło niedawno na rynkach długu, gołębie zaskoczenie może wywrzeć większy wpływ zarówno na te rynki, jak i dolara.

GBP

Nieustający wzrost brytyjskich stóp procentowych, spowodowany ciągiem szoków inflacyjnych i nowo odkrytą motywacją Banku Anglii do działania, wciąż wspiera funta, który wzmocnił swoją pozycję najlepiej radzącej sobie w tym roku waluty G10.

Najistotniejszy w tym tygodniu będzie raport dotyczący zatrudnienia w maju, szczególnie wzrost płac. Tak długo, jak będzie się on utrzymywać na poziomie powyżej 7%, decydentom trudno będzie ignorować realne ryzyko efektów drugiej rundy. Obecnie rynki swapowe wyceniają, że docelowo stopy znajdą się na poziomie ok. 6,35% wobec obecnych 5%. Choć oznacza to lekką korektę wobec maksimum owych wycen, sygnalizuje ciągłą wiarę rynku w to, że dalsze działania Banku Anglii będą najagresywniejsze spośród działań głównych banków centralnych. Z naszej perspektywy otoczenie stóp procentowych powinno ogólnie sprzyjać brytyjskiej walucie.

CHF

Ostatnie dni przyniosły lekką aprecjację franka względem euro. Był to spokojny tydzień, a kluczowe dane ze Szwajcarii zostały opublikowane na samym jego początku. W miniony poniedziałek (03.07) skupiliśmy się na odczycie inflacji, ale pojawiły się również warte uwagi dane dotyczące aktywności. W przeciwieństwie do sytuacji w strefie euro i większości kluczowych obszarów gospodarczych, szwajcarski wskaźnik PMI dla przemysłu wzrósł w maju i zaskoczył na plus (44,9). Pozostał on jednak 6 miesiąc z rzędu poniżej kluczowego poziomu 50 pkt, wskazując na kurczenie się sektora. Niewiele wskazuje na to, że sytuacja ulegnie znacznej poprawie w najbliższej przyszłości.

Wykres 3: PMI dla przemysłu w Szwajcarii (2013 – 2023)

Źródło: Refinitiv Datastream Data: 10.07.2023

Aktywność w sektorze usług zasadniczo utknęła w martwym punkcie, mimo że presja cenowa w tym sektorze okazuje się uporczywa. Przypomina to, że Szwajcarski Bank Narodowy działa w szczególnie trudnym środowisku, a kontynuacja ścieżki zacieśniania w najbliższym czasie wydaje się rozsądna. Poza czerwcowymi danymi o inflacji producenckiej i imporcie, które zostaną opublikowane w piątek (14.07), szwajcarski kalendarz ekonomiczny na najbliższe dni jest stosunkowo pusty, uwaga będzie więc skupiona głównie na czynnikach zewnętrznych.

SEK

Korona szwedzka sięgnęła w zeszłym tygodniu nowych minimów względem euro (EUR/SEK: 11,95) – jej straty względem wspólnej waluty sięgnęły w pewnym momencie 6% od początków maja, w dalszej części tygodnia odrobiła jednak ich część. Ten tydzień będzie jednym z istotniejszych dla szwedzkiej waluty, w piątek (14.07) opublikowane zostaną bowiem najnowsze dane dot. czerwcowej inflacji, które w ostatnich miesiącach są kluczowym motorem walut.

Oczekuję się, że główna miara CPIF – preferowana przez Riksbank miara inflacji konsumenckiej – spadnie z 6,7% miesiąc wcześniej do 6,1%, bazowa zaś nieznacznie z 8,2% do 7,9%. Mimo oczekiwanej normalizacji presji cenowej, potwierdzenie, że miara bazowa pozostaje uporczywie wysoka może zapewnić przestrzeń do dodatkowych podwyżek stóp procentowych po czerwcu, potencjalnie już na najbliższym posiedzeniu Riksbanku we wrześniu. Powinno to pozwolić koronie odetchnąć nieco po niedawnej gwałtownej wyprzedaży.

NOK

Korona norweska zakończyła tydzień notując ograniczony wzrost względem euro. Dzisiejsze (10.07) dane o czerwcowe inflacji, które pokazały podbicie miary bazowej, dodatkowo wzmocniły walutę.

Główna miara inflacji spadła mniej, niż oczekiwano – z 6,7% w maju do 6,4% w zeszłym miesiącu. Co jednak ważniejsze, wspomniana miara bazowa wzrosła do rekordowej wartości 7% względem 6,7% w maju i spodziewanych 6,6%. Może to uzasadniać ostatni jastrzębi zwrot Norges Banku i sprawić, że utrzyma on tę postawę jeszcze przez jakiś czas. Jesteśmy obecnie coraz bardziej przekonani o kolejnej podwyżce stóp procentowych na sierpniowym posiedzeniu banku, co mogłoby wesprzeć koronę w krótkim terminie.

Wykres 4: Inflacja w Norwegii (2013 – 2023)

Źródło: Refinitiv Datastream Data: 10.07.2023

CNY

W zeszłym tygodniu juan odetchnął po intensywnej wyprzedaży i zdołał zyskać nieco w stosunku do dolara amerykańskiego. Co ważne, władze wydają się walczyć ze słabością waluty. Fixingi juana były dość mocne, gazeta za którą stoi PBoC sygnalizowała dostępność narzędzi do stabilizacji waluty, a główne banki ponownie obniżyły oprocentowanie depozytów w USD klientów korporacyjnych. Inwestorów na początku tygodnia lekko pozytywnie zaskoczyły dane Caixin PMI dla przemysłu, które pokazały nieznaczną ekspansję sektora w czerwcu. Mocno kontrastowały z nimi opublikowane później dane dotyczące usług. Mocno rozczarowały, sugerując, że aktywność w sektorze, który był kluczowym motorem ożywienia po wygaszeniu pandemicznych restrykcji, może gasnąć. Dzisiejsze słabe odczyty inflacji konsumenckiej (0% w czerwcu) tylko potęgują obawy o siłę popytu.

Jednocześnie zeszłotygodniowa wizyta amerykańskiej sekretarz skarbu Yellen w Chinach była postrzegana jako krok w dobrym kierunku w celu poprawy relacji między oboma krajami. Nie powinniśmy dać się jednak ponieść emocjom – problemy cały czas pozostają. Jednym z nich jest trwająca wojna technologiczna. W ubiegłym tygodniu Chiny ogłosiły, że wprowadzą restrykcje w zakresie eksportu związków galu i germanu, dwóch kluczowych dla wytwarzania półprzewodników metali. W najbliższych dniach inwestorzy przyjrzą się czerwcowym danym handlowym (czwartek) oraz aktualizacji dotyczącej cen domów (sobota).

UDOSTĘPNIJ