Dolar znowu górą

- Wróć na stronę główną Bloga

- Latest

25 lipca 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Największym wygranym ubiegłego tygodnia okazał się amerykański dolar. Potwierdziły się nasze podejrzenia, że jego deprecjacja w wyniku publikacji danych inflacyjnych była nieco nadmierna. Choć siła amerykańskiej waluty negatywnie odbiła się na walutach rynków wschodzących, to złoty radził sobie stosunkowo dobrze. Jego odporność nie musi być jednak pewnikiem, a najbliższy tydzień obfituje w wydarzenia, które mogą podbić zmienność.

Ten tydzień będzie pełen publikacji kluczowych danych i informacji dotyczących polityki monetarnej. Już w środę (26.07) poznamy decyzję Rezerwy Federalnej ws. stóp procentowych, a w czwartek (27.07) decyzję Europejskiego Banku Centralnego. Oczekuje się, że oba zdecydują się na ruch w górę o 25 pb., przy czym wiele wskazuje na to, że dla Fedu będzie to ostatni ruch, podczas gdy EBC najpewniej ma jeszcze trochę do zrobienia.

Najistotniejszymi odczytami w tym tygodniu będą lipcowe wstępne wskaźniki PMI z głównych gospodarek (24.07), których część już poznaliśmy oraz odczyt PKB w II kwartale i raport dotyczący inflacji PCE w USA (odpowiednio czwartek 27.07 i piątek 28.07).

PLN

Złoty był w ubiegłym tygodniu jedną z najmniej zmiennych walut Europy Środkowej i zakończył go nieznacznym spadkiem względem euro. Kurs EUR/PLN wydaje się przyklejony do poziomu 4,45, wokół którego oscyluje już od pewnego czasu. Polska waluta wydaje się odporna w obliczu odzyskanej przez dolara siły, nie będziemy jednak zaskoczeni, jeśli w krótkim terminie nieco straci. Szczególnie biorąc pod uwagę, że większość walut regionu doświadcza w ostatnim czasie presji.

W ubiegłym tygodniu poznaliśmy wiele odczytów z Polski, z których większość była zgodna z oczekiwaniami. Warto zaznaczyć, że wzrost płac, mimo że negatywnie zaskoczył, po raz pierwszy od niemal roku był dodatni w ujęciu realnym. Uważamy, że dalszy wzrost płac w ujęciu realnym w połączeniu z poprawą sentymentu konsumentów – na którą wskazują zeszłotygodniowe dane – w nieodległym czasie powinny wesprzeć konsumpcję.

W tym tygodniu inwestorzy skupią się głównie na spodziewanych licznych wiadomościach z zewnątrz, które mają potencjał wpływu na złotego. W piątek uwaga rynku ponownie będzie jednak skierowana na informacje z Polski. Przede wszystkim poznamy wstępny odczyt inflacji w lipcu. Powinien on pokazać dalszy spadek inflacji CPI. W ubiegłym tygodniu niższy od oczekiwań poziom 0,5% osiągnęła inflacja PPI, co jest pozytywnym sygnałem. Wraz z dobrym odczytem bazowej dynamiki cen wzmacnia to dezinflacyjną narrację w kraju.

EUR

Europejski Bank Centralny niezmiennie walczy z inflacją. Biorąc pod uwagę jej miarę bazową, widoczny w USA trend dezinflacyjny nie dotarł jeszcze do Europy. Jej niewielka zeszłotygodniowa rewizja w górę potwierdziła, że EBC wciąż ma przed sobą trochę pracy. Podniesienie stóp procentowych o 25 pb. na posiedzeniu w tym tygodniu jest więc właściwie pewne.

Inwestorzy skoncentrują się więc przede wszystkim na komunikatach z posiedzenia, które będą kluczowe dla reakcji euro. Uważamy, że w przeciwieństwie do sytuacji z czerwca, tym razem prezeska Christine Lagarde powstrzyma się od zdecydowanego kierowania oczekiwaniami rynków wobec kolejnego posiedzenia, a EBC wróci zapewne do podejścia, w którym decyzje zależą od danych.

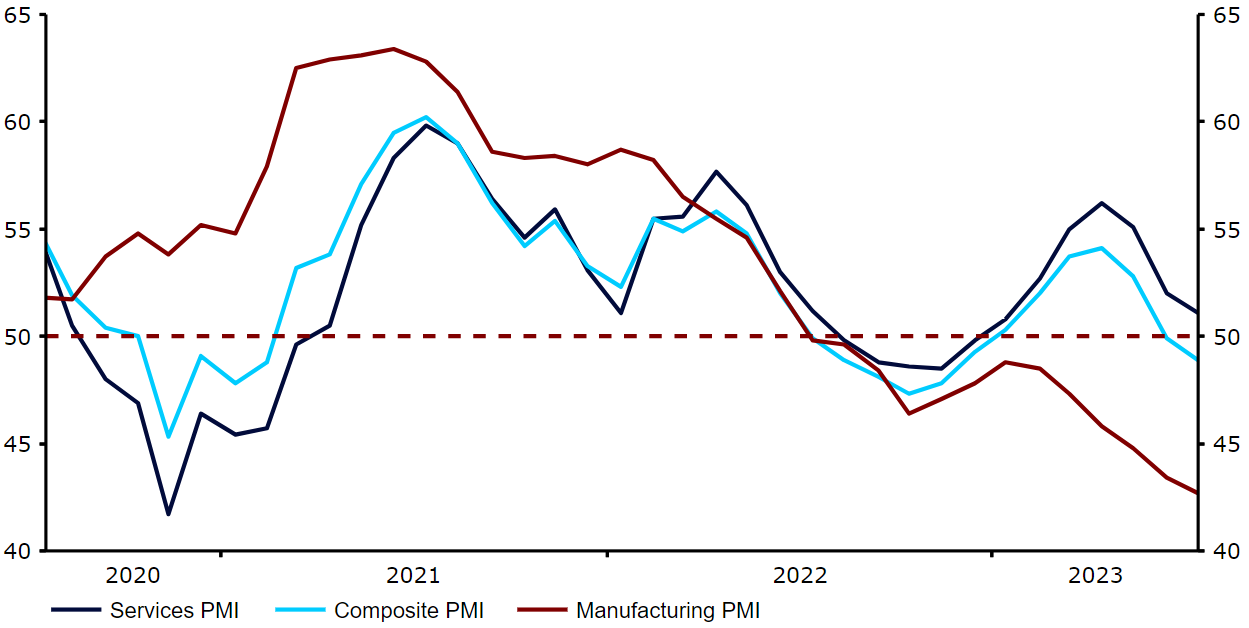

Bank stoi przed trudnym zadaniem zbalansowania słabej aktywności gospodarczej i wciąż znacznie podwyższonej inflacji. Jakiekolwiek sygnały dotyczące tego jak zamierza pogodzić te kwestie będą kluczowe dla euro. Najnowsze dane dotyczące pierwszej z powyższych kwestii są bardzo rozczarowujące, co wyraźnie pokazały ostatnie odczyty PMI.

Wykres 1: Wskaźniki PMI w strefie euro (2020 – 2023)

Źródło: Refinitiv Datastream Data: 24.07.2023

USD

Posiedzenie Rezerwy Federalnej w środę (26.07) może zaowocować ostatnią podwyżką stóp procentowych w obecnym cyklu zacieśniania. Prezes Fed Jerome Powell jednak raczej tego wprost nie potwierdzi. Najbardziej prawdopodobnym scenariuszem jest ruch o 25 pb., za którym podąży umiarkowanie jastrzębia retoryka, istotnie nie zmieniająca stanu gry. Z jednej strony gospodarka USA radzi sobie dobrze, z drugiej jednak świetne wieści dotyczące inflacji oznaczają, że Rezerwa Federalna może wstrzymać się z działaniami na kilka miesięcy i obserwować rozwój wydarzeń.

Jeśli Fed pozostawi decyzję o czasie zakończenia cyklu podwyżek na kolejne posiedzenia, reakcja dolara powinna być ograniczona. Jednak jeżeli pojawią się sygnały, że ruch w tym tygodniu może być ostatnim, będzie to dla dolara zdecydowanie negatywne. O ile globalny wzrost gospodarczy będzie utrzymywać się na przyzwoitym poziomie, naszym zdaniem dolar powinien stopniowo osłabiać się względem innych głównych walut.

GBP

Zeszłotygodniowa szeroka wyprzedaż walut europejskich szczególnie mocno uderzyła w funta. Do jego słabości przyczyniły się m.in. dane o inflacji, pokazujące zaskakująco niską dynamikę cen – w tym szczególnie niespodziewany spadek miary bazowej z najwyższych od 30 lat poziomów. Znaczenie miała też dość wysoka wycena waluty: wraz z frankiem szwajcarskim funt pozostaje najlepiej radzącą sobie w tym roku walutą G10.

Po raz pierwszy od wielu miesięcy wieści dotyczące dynamiki cen były dla Banku Anglii pozytywne. Zarówno miara główna, jak i bazowa były niższe od konsensusu. Jeszcze za wcześnie, by stwierdzić, że widoczny w USA trend dezinflacyjny zawitał na dobre do Wielkiej Brytanii, z pewnością jest to jednak sygnał dający nadzieję.

Rynki wciąż wyceniają ok. 50% prawdopodobieństwa dużej podwyżki stóp procentowych o 50 pb. w sierpniu. Dodatkowo, bardzo możliwe, że koszt pieniądza pozostanie na wysokim poziomie dłużej niż w pozostałych krajach G10. Czynnik ten powinien w dalszym ciągu wspierać funta.

CHF

Frank szwajcarski był w zeszłym tygodniu jedną z najlepiej radzących sobie walut G10. Para EUR/CHF spadła do kolejnych minimów i obecnie znajduje się tuż powyżej 0,96. Sprawia to, że frank – jako najlepiej radząca sobie w tym roku główna waluta – jest obecnie minimalnie silniejszy od funta, co może stwarzać pewne pole do korekt.

W ostatnim czasie nie opublikowano wielu danych ze Szwajcarii, z wyjątkiem tych dotyczących handlu. Uwagę przykuwa silny popyt na szwajcarskie zegarki, których eksport wzrósł w czerwcu o 14% w ujęciu rocznym. W kontekście danych krajowych ten tydzień będzie podobny do ubiegłego – nie poznamy istotnych odczytów z wyjątkiem danych o sentymencie. Frank będzie jednak prawdopodobnie silniej reagować na wieści z zewnątrz, biorąc pod uwagę, że to tydzień posiedzeń głównych banków centralnych.

SEK

Korona szwedzka w ubiegłym tygodniu doświadczyła lekkiej deprecjacji względem euro, oddając część zysków, po umocnieniu się z historycznie niskich poziomów z początku miesiąca. Obecnie para EUR/SEK jest na poziomie ok. 11,55.

Niedawne zaskoczenie danymi o inflacji, po którym wzrosły zakłady za bardziej agresywną postawą Riksbanku, wspierały w ostatnim czasie szwedzką walutę. Obecnie rynki wyceniają w pełni podwyżkę stóp procentowych o 25 pb. na posiedzeniu Riksbanku we wrześniu – możliwa jest również kolejna w listopadzie, szczególnie jeśli kolejne odczyty inflacyjnie ponownie przekroczą oczekiwania. W tym tygodniu poznamy szereg danych makroekonomicznych ze Szwecji, które to powinny być istotne dla przyszłej polityki monetarnej Riksbanku. Oczekuje się, że sprzedaż detaliczna w czerwcu (piątek 28.07) nieco spadnie względem zeszłego miesiąca, stopa bezrobocia ma zaś spaść z 7,9% do 7,6%.

NOK

Korona norweska kontynuuje swój trend wzrostowy – w zeszłym tygodniu doświadczyła aprecjacji względem euro i uplasowała się tuż za dolarem w tabeli najlepiej radzących sobie walut. Ten bardzo dobry wynik uzasadniać mogą zaskoczenie ostatnimi danymi dotyczącymi inflacji, które wspiera bardziej agresywną postawę Norges Banku, oraz wzrost cen ropy (w tym miesiącu o ok. 7,5%).

W sierpniu bank najpewniej będzie kontynuował podnoszenie stóp procentowych po swoim czerwcowym jastrzębim zwrocie. Zarówno perspektywy kolejnego jastrzębiego ruchu norweskiego banku centralnego, jak i wysokie ceny ropy powinny być korzystne dla korony, która naszym zdaniem pozostaje niedowartościowana.

CNY

Juan zakończył ubiegły tydzień spadkiem względem ogólnie silniejszego dolara, utrzymał jednak pozycję w ujęciu ważonym handlem. Mimo pewnych pozytywnych wieści, mianowicie silniejszej produkcji przemysłowej, opublikowane w zeszłym tygodniu dane wpisywały się w dalszym ciągu w obraz marniejącego ożywienia. Po ich publikacji chińscy oficjele uspokajali i przedstawili 11-punktowy plan wsparcia konsumpcji gospodarstw domowych, wydaje się on jednak dość ograniczony.

Uwaga rynku zwraca się teraz ku posiedzeniu Politbiura w tym tygodniu, które może dać pewien wgląd w to, jak decydenci zamierzają zmierzyć się ze słabnącym wzrostem. Oczekiwania są jednak ograniczone, co może być korzystne dla chińskich aktywów i juana, jeśli ogłoszone zostanie coś więcej niż tylko niewielkie zmiany.

Co ważne, w ostatnich tygodniach zaobserwowaliśmy zmianę podejścia władz do juana. Fixingi Ludowego Banku Chin były silne, a bank złagodził ograniczenia dotyczące zagranicznych pożyczek dla firm. Potwierdza to nasz pogląd, że juan nie powinien doświadczać dalszej deprecjacji. Zakładamy jego umocnienie, zwłaszcza jeśli poprawie ulegną dane gospodarcze.

UDOSTĘPNIJ