Dolar znów jest królem

- Wróć na stronę główną Bloga

- Latest

16 kwietnia 2024

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Środowy raport dotyczący marcowej inflacji CPI w USA – kolejne nieprzyjemne zaskoczenie dla Rezerwy Federalnej – wsparł dolara, co odbiło się na kursie USD/PLN. Zmienność obserwowaliśmy również na kursie EUR/PLN, który w początkach tygodnia spadł do poziomu 4,25, by w piątek odbić w górę do 4,29. Spadki w ubiegłym tygodniu przypomniały o tym, że złoty należy do grupy walut ryzykownych, którym grożą nagłe wyprzedaże. Mimo to jesteśmy coraz bardziej optymistyczni względem perspektyw polskiej waluty w średnim terminie.

Ten tydzień w kontekście publikacji danych powinien należeć raczej do spokojnych. Głównymi punktami będą odczyty inflacji CPI w Wielkiej Brytanii (środa 17.04) i Japonii (czwartek 18.04), przemawiać będzie również szereg oficjeli Europejskiego Banku Centralnego i Rezerwy Federalnej. Z ciekawością spojrzymy także na dane dot. inflacji bazowej w Polsce (wtorek 16.04) oraz na odczyty sprzedaży detalicznej w Stanach Zjednoczonych i produkcji przemysłowej w strefie euro (oba w poniedziałek 15.04). Spodziewamy się, że rynek w dalszym ciągu trawić będzie ostatni amerykański raport inflacyjny oraz możliwość odsunięcia cięć stóp procentowych Fedu bliżej końca roku (wcześniej spodziewano się cięcia w czerwcu). Na zmienność mogą wpłynąć także wiadomości z Bliskiego Wschodu.

PLN

Zeszły tydzień był dla złotego bardzo zmienny. Początkowo kurs EUR/PLN spadł do najniższego od lutego 2020 r. poziomu 4,25, w piątek polska waluta doświadczyła jednak silnej wyprzedaży, związanej z obawami o sytuację na Bliskim Wschodzie. Kurs USD/PLN wzrósł zaś powyżej poziomu 4,00, na co wpływ miały nie tylko wspomniane obawy, ale też środowy odczyt amerykańskiej inflacji.

Jeśli zaś chodzi o dane makroekonomiczne, ubiegłotygodniowy odczyt dotyczący rachunku bieżącego wykazał mniejszą od oczekiwań nadwyżkę, jednocześnie rewizja danych za styczeń całkowicie to zrekompensowała. W skali 12 miesięcy nadwyżka skurczyła się jednak nieznacznie, co wpisuje się w oczekiwania, że po odbiciu w 2023 r. w tym roku będzie ona mniejsza. Wszystko, w tym bilans płatniczy, wraca do normy. Uważamy, że nie powinno to zbytnio wpłynąć na złotego. W tym tygodniu uwaga w dalszym ciągu skupiona będzie na geopolityce, warto jednak spojrzeć również na publikowany we wtorek (16.04) odczyt inflacji bazowej w marcu (miara główna została dziś zrewidowana w górę do 2%) oraz zaufanie konsumentów w czwartek (18.04).

EUR

Kwietniowe posiedzenie EBC przebiegło zgodnie z oczekiwaniami – nie przyniosło zmian w zakresie polityki monetarnej, zapowiedziano jednak cięcie stóp na najbliższym, czerwcowym posiedzeniu. W razie gdyby komunikaty nie były wystarczająco jasne, powiązane z bankiem źródła od razu je potwierdziły. Prezeska Christine Lagarde zwróciła szczególną uwagę na różnice w presji inflacyjnej, które mogą umożliwić EBC obniżenie stóp procentowych przed Fedem.

Obserwowane przez nas półroczne opóźnienie cyklu inflacyjnego w strefie euro względem amerykańskiego oznacza naszym zdaniem, że może być jeszcze zbyt wcześnie, by bank ogłaszał ostateczne zwycięstwo w walce z inflacją. Czerwcowa obniżka wydaje się jednak praktycznie przesądzona. Wobec tego kluczowe jest obecnie pytanie, jakie będzie tempo dalszych cięć. Lagarde nie zająknęła się na ten temat w ubiegłym tygodniu, powiązane z bankiem źródła zasygnalizowały jednak możliwą pauzę w lipcu. Sugeruje to, że bezpiecznym założeniem jest oczekiwanie cięć na co drugim posiedzeniu.

USD

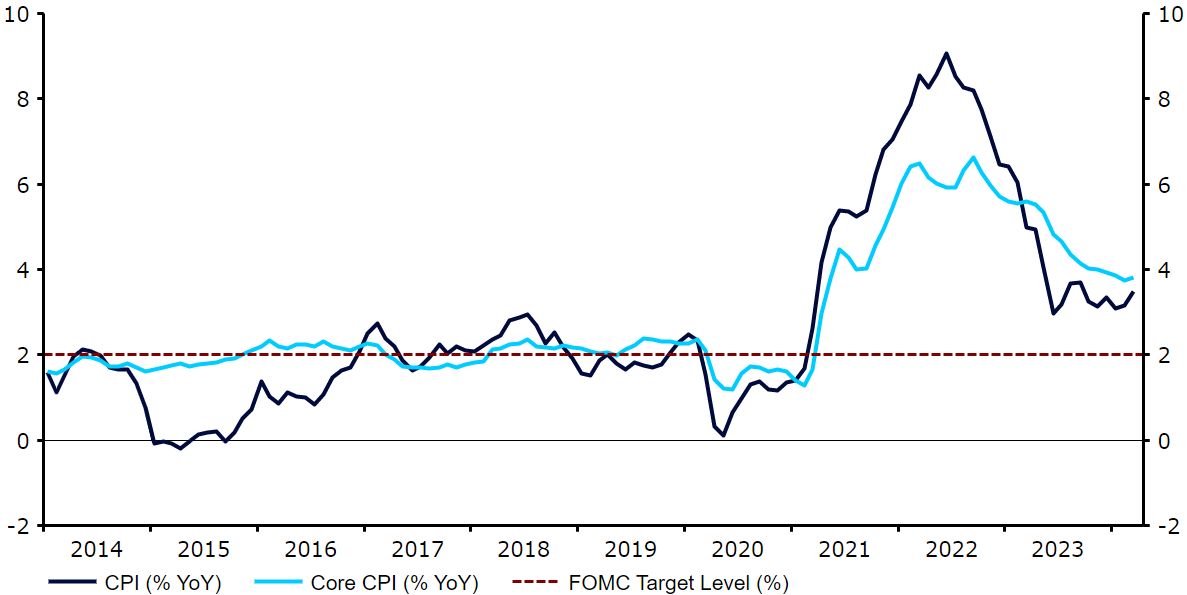

Marcowy raport dotyczący inflacji CPI potwierdził, że zatrzymała się ona na zbyt wysokim poziomie. Miara bazowa po raz trzeci z rzędu wyniosła 0,4% w ujęciu miesięcznym, co pokrywa się z tempem niemal 5% w ujęciu zanualizowanym.

Wykres 1: Inflacja w USA (2014 – 2024)

Źródło: LSEG Datastream Data: 15.04.2024

Gospodarka jest w stanie pełnego zatrudnienia, stopy procentowe są tylko nieznacznie wyższe od inflacji, a ogromny deficyt fiskalny nie skłania zbyt silnie do ich obniżania. Rynki, które kilka tygodni temu wyceniały sześć cięć w 2024 r., obecnie spodziewają się zaledwie dwóch, co doprowadziło do zmiany wycen na całej krzywej i aprecjacji dolara. Przemówienia członków Rezerwy Federalnej będą w tym tygodniu kluczowe do oceny, w jakim stopniu poglądy Fedu uzasadniają tak silne zmiany.

GBP

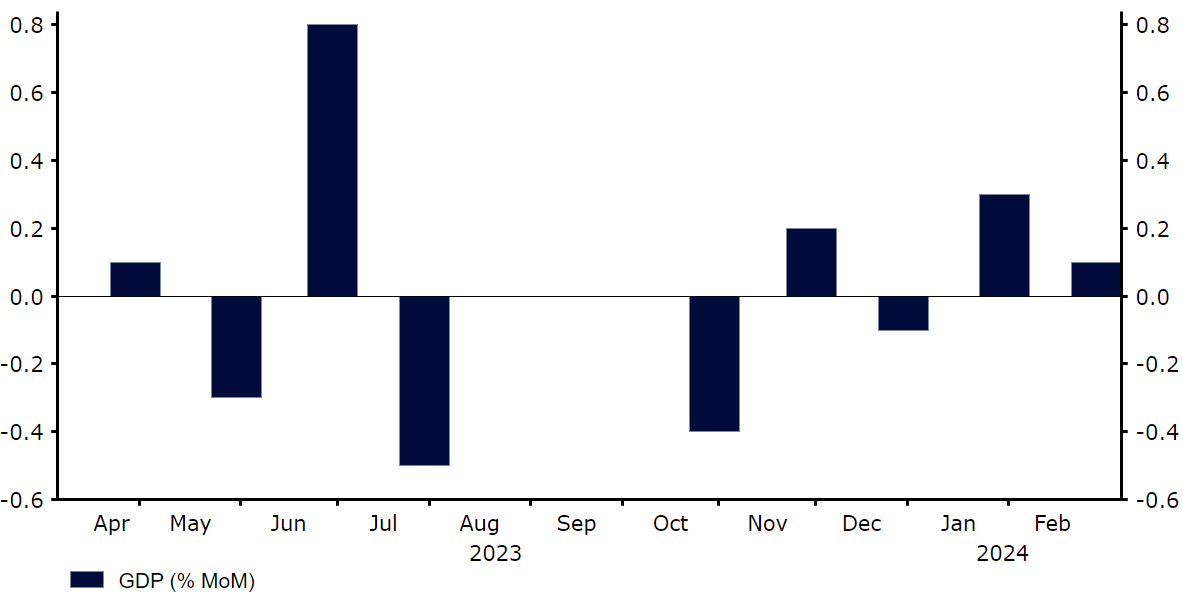

Dobry, zgodny z konsensusem odczyt lutowego PKB (+0,1% m/m) zaowocował optymistycznym przekonaniem, że brytyjska gospodarka w dalszym ciągu będzie radzić sobie lepiej niż w ponurych oczekiwaniach. Zrewidowano również w górę dane o PKB za styczeń – z +0,2% do +0,3% m/m. Oznacza to, że jeżeli marcowy odczyt nie przyniesie bardzo gwałtownego spadku, ubiegłoroczna techniczna recesja okaże się płytka i krótkotrwała.

Funt, podobnie jak inne waluty, doświadczył deprecjacji względem dolara, poradził sobie jednak nieco lepiej niż euro. Ten tydzień będzie kluczowy dla oceny terminu rozpoczęcia cięć stóp procentowych Banku Anglii, który w wycenach rynkowych odsuwany jest niemal tak silnie jak w przypadku Rezerwy Federalnej. Informacje o płacach (wtorek 16.04) i inflacji (środa 17.04) pokażą, czy dezinflacja w Wielkiej Brytanii dalej trwa, czy też zaczyna zamierać podobnie jak w USA.

Wykres 2: Miesięczny PKB w Wlk. Brytanii (2023 – 2024)

Źródło: LSEG Datastream Data: 15.04.2024

CHF

Jako że krajowych odczytów było niewiele i w większości potwierdzały znane trendy, uwaga skupiła się w ubiegłym tygodniu głównie na wieściach spoza Szwajcarii. Rosnące napięcia na Bliskim Wschodzie wsparły bezpiecznego franka, który zakończył tydzień umocnieniem względem większości pozostałych walut G10 – w oczekiwaniu na irański atak na Izrael inwestorzy preferowali mniej ryzykowne waluty.

Kalendarz na ten tydzień również świeci pustkami. Warte uwagi mogą być dane o handlu w marcu (czwartek 18.04), nie spowodują one jednak raczej istotnej zmienności franka. W najbliższych dniach na szwajcarską walutę wpływać mogą w dalszym ciągu wieści spoza kraju, w tym z geopolitycznego w frontu, a szczególnie dotyczące potencjalnego odwetu Izraela na Iranie.

SEK

Podobnie jak inne aktywa ryzykowne, korona szwedzka doświadczyła w ubiegłym tygodniu silnej deprecjacji, w wyniku której kurs EUR/SEK wzrósł powyżej 11,60. Ucieczka od ryzyka i wyprzedaż korony spowodowane były w dużej mierze wydarzeniami na Bliskim Wschodzie.

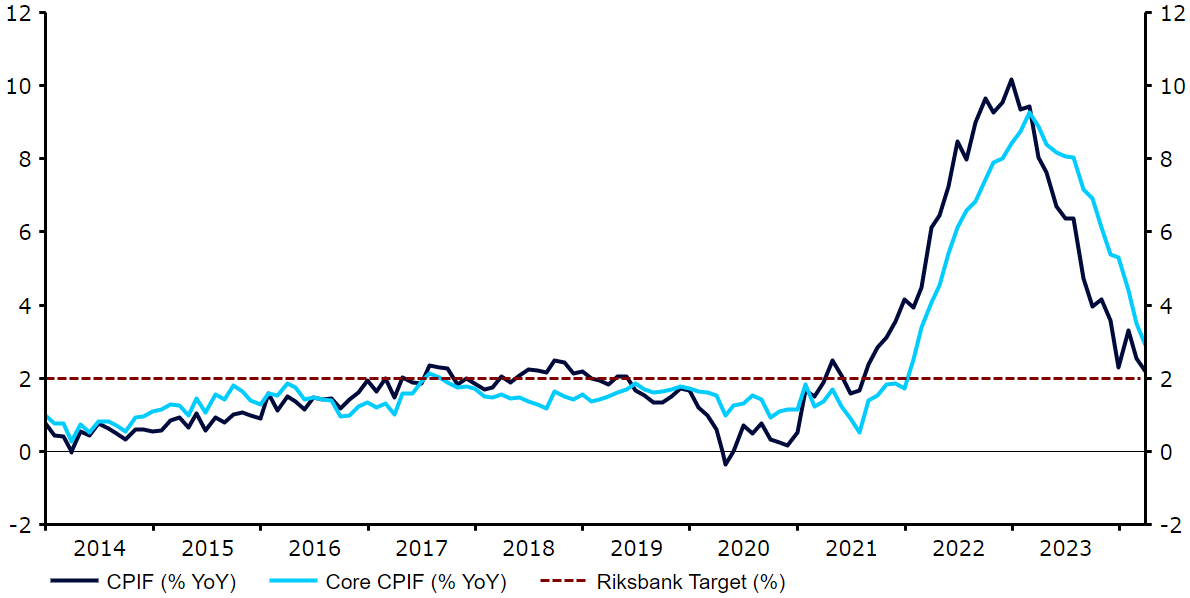

Koronie nie pomógł również odczyt marcowej inflacji. Miara główna spadła do najniższego od stycznia 2022 r. poziomu 4,1% – z 4,5% i poniżej konsensusu 4,4%. Preferowana przez bank inflacja CPIF (o stałej stopie procentowej) spadła zaś do najniższego od lipca 2021 r. poziomu 2,2% – z 2,5% i poniżej konsensusu 2,6%. Dane te doprowadziły do wzrostu oczekiwań dotyczących pierwszej obniżki stóp procentowych Riksbanku w maju, korona może więc w krótkim terminie być podatna na ciosy.

Wykres 3: Inflacja w Szwecji (2014 – 2024)

Źródło: LSEG Datastream Data: 15.04.2024

NOK

Mimo wzlotów i upadków korona norweska zakończyła tydzień na właściwie niezmienionym poziomie względem euro. Wyższe ceny ropy i jastrzębia postawa Norges Banku pozostają dla waluty kluczowe. W marcu inflacja była niższa od oczekiwań, wysoka miara bazowa w dalszym ciągu wspiera jednak jastrzębie nastawienie banku. Główna miara dynamiki cen spadła do najniższego od sześciu miesięcy poziomu 3,9% (4,5% w lutym; konsensus: 4,2%). Miara bazowa zaś do 4,5% – najniżej od lipca 2022 r.

Nie wpłynie to jednak raczej istotnie na postawę Norges Banku, a do pierwszej obniżki stóp procentowych dojdzie jesienią – później niż w większości pozostałych krajów G10. Dodatkowo eskalacja konfliktu na Bliskim Wschodzie może doprowadzić do odbicia się cen surowców, szczególnie ropy naftowej, co byłoby korzystne dla norweskiej waluty.

CNY

Juan chiński zdołał oprzeć się sile dolara – poradził sobie lepiej niż większość podobnych walut i zakończył tydzień na właściwie niezmienionym poziomie względem amerykańskiej waluty. Nie przeszkodziły mu w tym odczyty budzące obawy o wyniki chińskiej gospodarki. Inflacja CPI w marcu tylko nieznacznie przekroczyła poziom 0%, plasując się znacznie poniżej oczekiwań, dane dotyczące kredytów i handlu również były rozczarowujące.

Ten tydzień będzie sprawdzianem dla wspomnianych obaw. We wtorek (16.04) opublikowany zostanie odczyt PKB w I kwartale i szereg kluczowych danych za marzec. Obecnie obraz wydaje się dość zamglony – ostrożny optymizm po wcześniejszych publikacjach zaczął ustępować miejsca obawom po ubiegłotygodniowych odczytach. Dotychczasowe apele o złagodzenie w związku z tym polityki monetarnej nie spotkały się z reakcją, a dzisiejsza decyzja Ludowego Banku Chin o zmniejszeniu po raz drugi z rzędu płynności w ramach kredytów MLF (medium-term lending facility) sugeruje, że w obliczu presji deprecjacyjnej na juana bank centralny zdecydował się na większą ostrożność.

UDOSTĘPNIJ