Dolar i waluty surowcowe zyskują po gołębiej podwyżce EBC

- Wróć na stronę główną Bloga

- Latest

19 września 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Najważniejszym wydarzeniem zeszłego tygodnia była decyzja Europejskiego Banku Centralnego o podwyżce stóp procentowych – w tym zaś czekamy na Fed. W przeciwieństwie do sytuacji z EBC, w przypadku Fedu decyzja jest raczej jasna. Mocny konsensus rynkowy spodziewa się utrzymania stóp procentowych na niezmienionym poziomie. Istotne będzie przede wszystkim to, czy bank centralny oficjalnie wstrzyma cykl zacieśniania i czy decydenci odsuną w czasie oczekiwania rynkowe dotyczące rozpoczęcia cięć.

Najważniejszymi wydarzeniami rozpoczynającego się tygodnia będą posiedzenia Rezerwy Federalnej (środa 20.09) i Banku Anglii (czwartek 21.09). W przeciwieństwie do sytuacji z EBC, w przypadku Fedu konsensus rynkowy spodziewa się utrzymania stóp procentowych na niezmienionym poziomie. Bank Anglii prawdopodobnie zdecyduje się na podwyżkę i spośród banków centralnych G10 może być najdalej od zakończenia cyklu zacieśniania. Istnieje jednak również możliwość, że podwyżka w tym tygodniu będzie ostatnia. Raport z brytyjskiego rynku pracy w sierpniu (środa 20.09) i indeksy PMI dla aktywności biznesowej w największych obszarach gospodarczych (piątek 22.09) dopełnią niezwykle intensywny tydzień.

PLN

Był to kolejny trudny tydzień dla złotego – właściwie był on drugą po koronie czeskiej najgorzej radzącą sobie walutą rynków wschodzących. Werbalna interwencja prezesa Polskiego Funduszu Rozwoju Pawła Borysa, który zasygnalizował, że rząd posiada narzędzia, by przeciwdziałać słabości waluty, pomogła w środę złotemu złapać nieco oddechu. Mimo to kurs EUR/PLN oscyluje wokół wysokiego poziomu 4,65.

Rewizja inflacji w sierpniu nie przyniosła zmiany względem wstępnego odczytu 10,1%. Bardziej interesujące były dane dotyczące rachunku obrotów bieżących w lipcu – nadwyżka zmniejszyła się silniej, niż oczekiwano, co nie jest dobrą informacją dla złotego. Niemniej bilans jest wciąż dodatni. Ten tydzień przyniesie wiele odczytów z Polski, z których najważniejsze powinny być dane dotyczące produkcji przemysłowej i sprzedaży detalicznej w sierpniu (odpowiednio środa 20.09 i czwartek 21.09).

EUR

Podczas wrześniowego posiedzenia Europejski Bank Centralny zdecydował się na kompromis między jastrzębiami i gołębiami. Pierwsi ugrali podwyżkę o 25 pb., a drudzy sugestię, że zdaniem EBC podniósł on stopy wystarczająco na obecną chwilę. Uważamy, że EBC może być nazbyt optymistyczny, ponieważ przybywa oznak stagflacji, takich jak wzrost kosztów pracy i spadek wskaźników PMI. Rynki nie wykluczają całkowicie możliwości dodatkowych podwyżek stop procentowych, w kontraktach swapowych wyceniane jest jednak obecnie ok. 1/3 prawdopodobieństwa kolejnego ruchu w górę o 25 pb. przed końcem roku, zaś cięcia stóp mają rozpocząć się zgodnie z nimi w czerwcu 2024 r.

W tym tygodniu poznamy najnowsze odczyty wskaźników PMI dla aktywności biznesowej. Oczekiwania ich dotyczące są już dość niskie, co każe nam sądzić, że obecna wycena euro może zawierać zbyt dużo pesymizmu, szczególnie że zaczynają się pojawiać pierwsze od dawna pozytywne sygnały z Chin.

USD

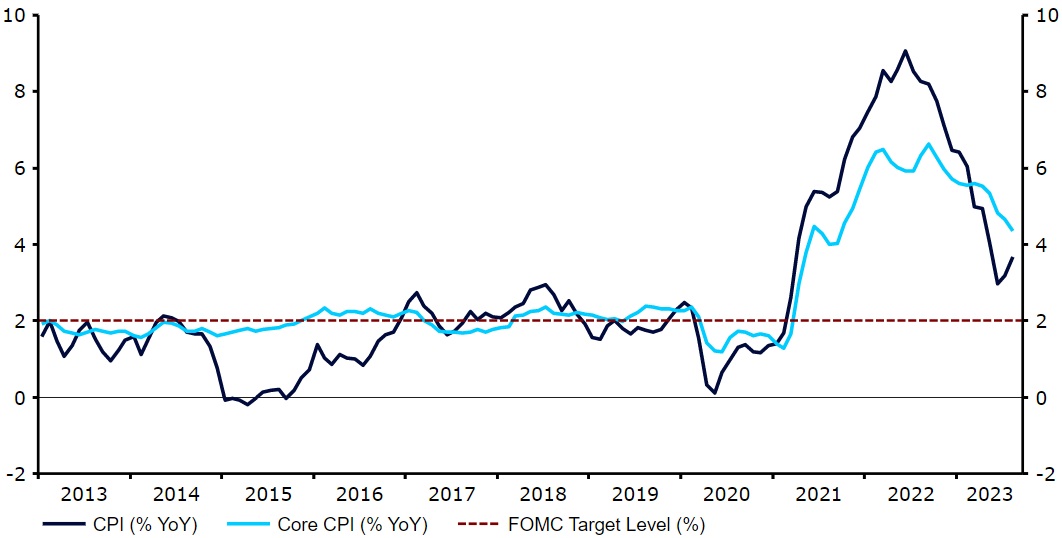

Raport dotyczący inflacji w lipcu w zeszłym tygodniu lekko niemiło zaskoczył. Główna miara wzrosła do 3,7%, wiedziona przez wyższe ceny energii. Odczyt miesiąc do miesiąca ważniejszej miary bazowej również zaskoczył w górę, pokazując dynamikę 0,3%, co odpowiada ok. 3,5% w ujęciu zanualizowanym. Druga wartość jest pierwszym od 6 miesięcy złamaniem dezinflacyjnego trendu w USA.

Prawdopodobnie nie wystarczy to, by zmienić kurs obrany przez Fed, dlatego wraz z konsensusem rynkowym i ekonomistów spodziewamy się utrzymania przez bank stóp procentowych na niezmienionym poziomie podczas posiedzenia w tym tygodniu. Najważniejszym pytaniem przed decyzją jest to, czy bank centralny oficjalnie wstrzyma cykl zacieśniania i odsunie oczekiwania rynkowe dotyczące rozpoczęcia cięć w połowie przyszłego roku.

Spodziewamy się, że Fed nie nałoży na siebie ograniczeń przed listopadowym posiedzeniem i podkreśli ponownie, że na obniżki przyjdzie jeszcze czas. Może to zapewnić dolarowi pewne wsparcie w drugiej połowie tygodnia.

Wykres 1: Inflacja w USA (2013 – 2023)

Źródło: LSEG Datastream Data: 18.09.2023

GBP

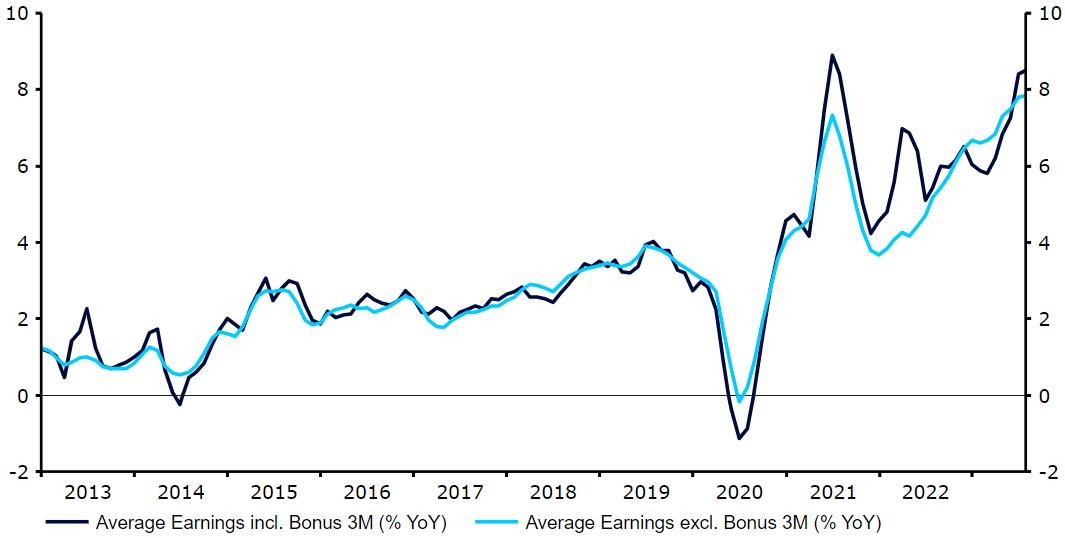

Lipcowy raport z brytyjskiego rynku pracy pokazał, że pensje rosną w zdumiewającym tempie 8,5% w ujęciu rocznym, co naszym zdaniem niemal gwarantuje podwyżkę stóp procentowych na posiedzeniu Banku Anglii w tym tygodniu. Najważniejsze będą oczekiwania banku – spodziewamy się, że Komitet Polityki Monetarnej będzie coraz bardziej zaniepokojony oznakami efektów drugiej rundy napędzających presję inflacyjną w kraju.

Wykres 2: Wzrost średnich zarobków w Wlk. Brytanii (2013 – 2023)

Źródło: LSEG Datastream Data: 18.09.2023

Uważamy, że obecne oczekiwania względem ostatecznej wysokości stóp procentowych w Wielkiej Brytanii na poziomie ok. 5,5% i cięć w pierwszych miesiącach 2024 r. są oderwane od rzeczywistości. Komitet może je w czwartek odsunąć, komunikaty jego członków przechylały się jednak w ostatnim czasie w gołębią stronę. Dotyczy to w szczególności prezesa Andrew Baileya, który ostrzegł niedawno, że stopy procentowe zbliżają się do szczytowego poziomu. Możemy więc spodziewać się w tym tygodniu większej liczby głosów za utrzymaniem stóp na niezmienionym poziomie i retoryki zwracającej uwagę na wzmożone obawy dotyczące perspektyw wzrostu Wielkiej Brytanii. Nie spodziewamy się, że Bank Anglii już teraz zasugeruje, że zakończył podwyżki stóp procentowych, może jednak również nie zobowiązywać się do kolejnych.

CHF

Po czwartkowym posiedzeniu EBC frank doświadczył pewnej zmienności, kurs EUR/CHF zakończył jednak tydzień na właściwie niezmienionym poziomie, nieznacznie poniżej 0,96. Niewiele było wieści z kraju. Deflacja cen producenckich i importowych pogłębiła się w sierpniu do -0,8%, co lekko wspiera argument za dezinflacją cen konsumenckich. Ten tydzień powinien być dla franka znacznie ważniejszy niż poprzedni – w czwartek (21.09) odbędzie się cokwartalne posiedzenie Szwajcarskiego Banku Narodowego. Większość ekonomistów, w tym my, spodziewa się kolejnej podwyżki stóp procentowych o 25 pb. Rynki nie są tak przekonane i postrzegają szanse raczej jako pół na pół, mimo niedawnego zwiększenia zakładów za kolejną podwyżką.

Biorąc pod uwagę obecny wyceny rynkowe, frank powinien zareagować bez względu na to, jaką decyzję podejmie SNB. Poza tym istotne będą komunikaty banku, szczególnie w kontekście waluty, oraz zrewidowane prognozy inflacji. Jakiekolwiek podwyżki po wrześniu wydają się mało prawdopodobne, a rynki będą dopatrywać się potwierdzenia, że rzeczywiście tak jest. Uważamy, że szczyt jastrzębiości SNB jest już za nami i że bank zwróci swoją uwagę na słabnący wzrost gospodarczy, szczególnie że inflacja spadła.

SEK

Wysoka wrażliwość na stopy procentowe i obawy dotyczące szwedzkiego rynku mieszkań niezmiennie ciążą koronie, która jest bliska historycznie niskich poziomów. Ten tydzień będzie dla waluty niezwykle ważny, ponieważ w czwartek (21.09) odbędzie się posiedzenie Riksbanku. Zgodnie z opublikowanymi w ubiegłym tygodniu danymi główna miara inflacji spadła w sierpniu do najniższego od maja 2022 r. poziomu 7,5%, po tym jak przez 2 miesiące wynosiła 9,3%. Preferowana przez Riksbank miara głównej dynamiki cen – CPIF, czyli CPI przy stałej stopie procentowej – spadła do najniższego od lutego 2022 r. poziomu 4,7%.

Choć inflacja niedawno spadła, wciąż pozostaje wysoka. Tym samym ostatnie wieści nie wpłyną raczej na plany Riksbanku dotyczące dalszego zacieśniania polityki monetarnej. Rynki wciąż w pełni wyceniają podwyżkę stóp procentowych o 25 pb. w tym tygodniu, możliwa jest także kolejna w listopadzie. Jeśli bank zdecyduje się w czwartek na ruch w górę i zasugeruje, że powinien dalej podejmować działania, korona może odrobić część ostatnich strat.

NOK

Podobnie jak inne waluty surowcowe korona norweska doświadczyła w zeszłym tygodniu aprecjacji względem euro, co było spowodowane wzrostem cen ropy do najwyższego poziomu od 10 miesięcy. Waluta nie rozpoczęła jednak dobrze tego tygodnia i doświadczyła gwałtownej deprecjacji, w wyniku której para EUR/NOK wzrosła do poziomu niemal 11,60.

Norges Bank również ogłosi w czwartek (21.09) swoją decyzję dotyczącą polityki monetarnej. Zarówno konsensus rynkowy, jak i czerwcowe projekcje banku centralnego zakładają jeszcze jedną podwyżkę stóp procentowych, najprawdopodobniej we wrześniu (jak zasygnalizowano na ostatnim posiedzeniu). Późniejsze podwyżki, jak zaznaczyła prezeska Ida Wolden Bache, nie są wykluczone, będą jednak zależały od nadchodzących danych. Wszelkie wzmianki dotyczące dalszego zacieśniania mogą wesprzeć w czwartek koronę. Uważamy jednak, że ulegajaca normalizacji inflacja w połączeniu z oznakami spowolnienia norweskiej gospodarki wskazują, że koniec cyklu podwyżek Norges Banku zbliża się wielkimi krokami. Jeśli bank zasugeruje coś w tym kierunku, korona może stracić.

CNY

Ubiegły tydzień był niezwykle dobry dla juana, który doświadczył gwałtownej aprecjacji względem dolara amerykańskiego i swojego koszyka walut. Kurs USD/CNY spadł poniżej poziomu 7,3, zaś względem koszyka chińska waluta wzrosła do najwyższego poziomu od maja – przyczyniły się tego zarówno odczyty makroekonomiczne, jak i wsparcie władz. Zeszły tydzień rozpoczął się od sierpniowych danych dotyczących finansowania, które pokazały znaczny wzrost kredytów. Na koniec tygodnia poznaliśmy wiele twardych danych, które również były w większości lepsze, niż oczekiwano. Szczególnie warte wzmianki są wzrosty produkcji przemysłowej i sprzedaży detalicznej oraz niewielki spadek stopy bezrobocia.

UDOSTĘPNIJ