Dane inflacyjne z USA wznoszą złotego na nowe szczyty

- Wróć na stronę główną Bloga

- Latest

21 listopada 2023

Marketing Executive Ebury Polska

Odczyt październikowej dynamiki cen w USA był dla Rezerwy Federalnej kolejnym pozytywnym zaskoczeniem. Przyczynił się do istotnego przybliżenia oczekiwanego przez rynki terminu pierwszych obniżek stóp procentowych za oceanem, poprawiając sentyment względem walut ryzyka. Łącząc to ze spekulacjami dotyczącymi wypłaty tzw. zaliczki w ramach Krajowego Programu Odbudowy (KPO) oraz znaczną rewizją w górę odczytu dynamiki PKB Polski w II kwartale, otrzymujemy środowisko sprzyjające aprecjacji polskiej waluty.

Wydaje się, że dezinflacyjny trend na dobre zadomowił na całym świecie, uwaga powinna więc ponownie zwrócić się ku gospodarce. Najważniejsze w tym tygodniu będą wstępne odczyty wskaźników PMI dla aktywności biznesowej w listopadzie – dla strefy euro i Wielkiej Brytanii w czwartek (23.11), zaś dla USA, ze względu na Święto Dziękczynienia, w piątek (24.11). Oczekiwania wobec ich poziomu na Wyspach i we wspólnym bloku są dość pesymistyczne. Pozytywne zaskoczenia mogą złagodzić obawy dotyczące europejskich gospodarek, wspierając dalszą aprecjację euro oraz funta. W przeciwnym razie potencjał wzrostowy obu walut będzie dość ograniczony

PLN

Wspomniany już odczyt amerykańskiej inflacji w październiku był kluczowy dla ubiegłotygodniowego umocnienia polskiej waluty. Przekreślenie przez rynki szans na kolejną podwyżkę stóp procentowych za oceanem istotnie wsparło waluty ryzyka, do których złoty się zalicza. Poza czynnikami globalnymi uwagę zwróciły liczne doniesienia w sprawie potencjalnej wypłaty części środków z KPO – zaliczki, mającej stanowić zachętę ku sprawniejszemu procedowaniu zmian w zakresie praworządności. Początkowo spekulacje zakładały kwotę rzędu 500 mln EUR, która mogłaby zostać uznana za marginalną, obecnie mówi się jednak o stawce dziesięciokrotnie wyższej.

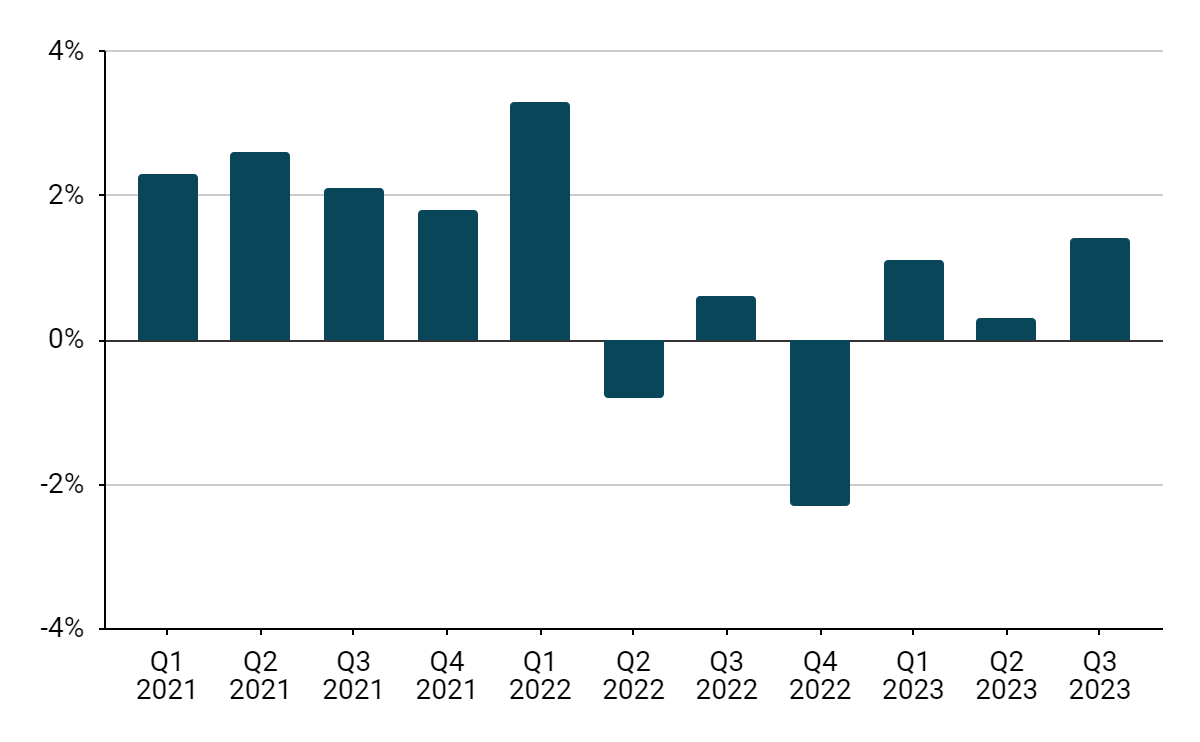

Ciekawość budziły oczywiście krajowe publikacje, ze względu na niewielkie rozbieżności względem konsensusu nie odegrały one jednak kluczowej roli. Październikowa inflacja okazała się w dużej mierze zbieżna z oczekiwaniami. Miara bazowa spadła do najniższego od kwietnia 2022 r. poziomu (8,0%), rewizja głównej miary była zaś dosyć nieznaczna (+0,1 pp. do 6,6%). Najbardziej interesujące wydają się dane dotyczące PKB, zwłaszcza zaś bardzo znacząca rewizja odczytu za II kwartał (z -2,2% k/k do 0,3% k/k). Sprawia to, że niższy od oczekiwań poziom dynamiki w III kwartale (1,4% k/k) wcale nie powinien być odbierany negatywnie.

Wykres 1: Dynamika PKB Polski k/k (2021 – 2023)

Źródło: Bloomberg Data: 20.11.2023

Rozpoczynający się tydzień będzie w zakresie publikacji danych makroekonomicznych z rodzimego rynku dość obfity. Zwrócimy uwagę na kolejne październikowe odczyty, między innymi na wzrost płac, produkcję przemysłową oraz inflację PPI (producencką). Najważniejsza będzie jednak sprzedaż detaliczna, która po raz pierwszy od blisko roku może znaleźć się na dodatnim poziomie w skali roku w ujęciu realnym. Ostatnie miesiące przynosiły bardzo obiecujące odczyty oraz pokaźne wzrosty w ujęciu miesięcznym – kontynuacja tego trendu byłaby bardzo optymistycznym sygnałem dla polskiej gospodarki i waluty.

Kluczową rolę w kształtowaniu kursu złotego odegrają oczywiście najprawdopodobniej czynniki globalne, w tym, przede wszystkim, listopadowe wskaźniki PMI z krajów G3. Lepsze od oczekiwań dane ze strefy euro mogą przynieść umocnienie wspólnej waluty, a co za tym idzie, najpewniej także i złotego.

EUR

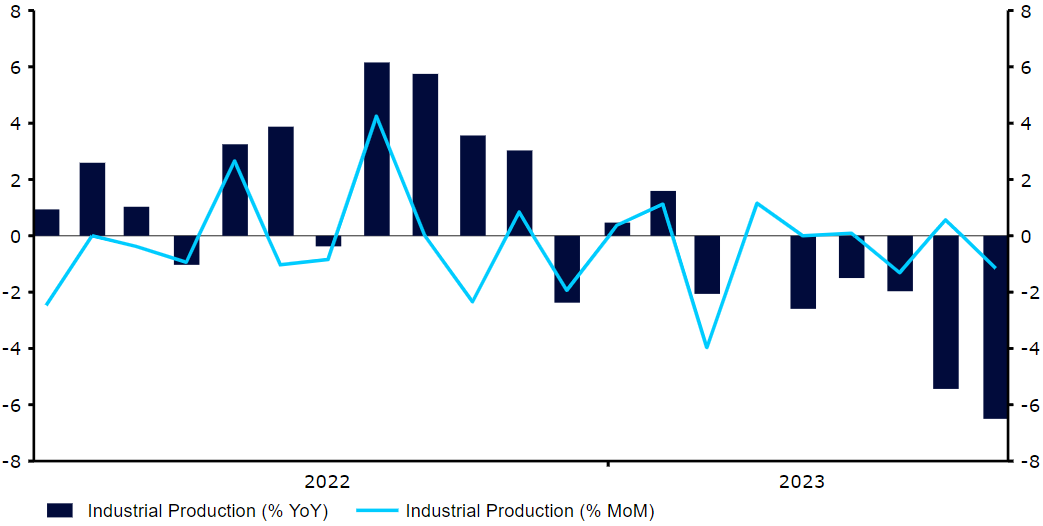

Zwróciliśmy wcześniej uwagę, że odczyty gospodarcze ze strefy euro są z reguły opóźnione, z wartym odnotowania wyjątkiem, jaki stanowi inflacja. W przypadku twardych danych makroekonomicznych opóźnienie to wynosi przeważnie nie mniej niż dwa miesiące, co sprawia, że trudno określić, na ile możemy im ufać. Produkcja przemysłowa we wrześniu była bardzo słaba – w ujęciu skorygowanym o liczbę dni roboczych spadła o niemal 7% w skali roku. Inwestorzy nie przejęli się jednak zbytnio tymi rozczarowującymi danymi, a euro radziło sobie lepiej niż większość pozostałych głównych walut – kurs EUR/USD po raz pierwszy od sierpnia znajduje się aktualnie na poziomie przekraczającym 1,09.

Wykres 2: Produkcja przemysłowa w strefie euro (r/r, 2022-2023)

Źródło: LSEG Datastream Data: 20.11.2023

Jak na razie twarde dane potwierdzają pesymizm wyłaniający się z wyprzedzających wskaźników PMI i wydaje się prawdopodobne, że gospodarka bloku ponownie się kurczy. Jeśli czwartkowe (23.11) odczyty PMI nie wykażą znacznej poprawy, euro może mieć trudności z dalszą aprecjacją.

USD

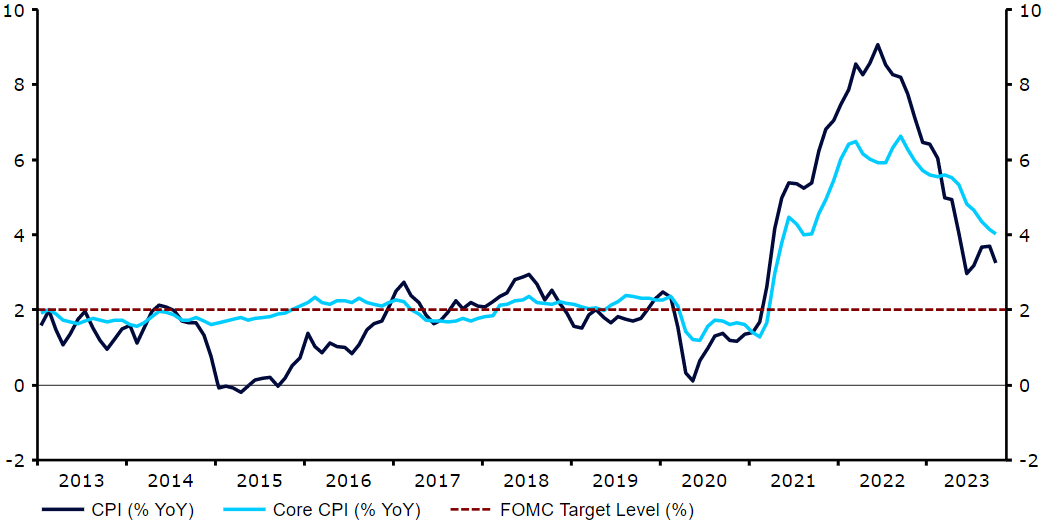

Dobre informacje płynące z raportu inflacyjnego za październik sprawiły, że rentowność 10-letnich obligacji skarbowych momentalnie spadła o 20 pb. Zmienna główna miara inflacji powróciła do poziomu 3,2%, bazowa po raz pierwszy od 2 lat spadła zaś do 4%. Odczyty wywołały także ucieczkę od dolara, rynki wykluczyły już bowiem możliwość dalszych podwyżek stóp procentowych Fedu (z czym się zgadzamy) oraz oczekują pierwszej ich obniżki w maju 2024 r. (co jest już naszym zdaniem mniej prawdopodobne).

Wykres 3: Inflacja CPI w USA (r/r, 2013-2023)

Źródło: LSEG Datastream Data: 20.11.2023

Mimo oznak niewielkiego spowolnienia, amerykańska gospodarka wciąż rośnie w dobrym tempie, a rynek pracy jest w stanie pełnego zatrudnienia lub jego bliski. Jeśli nie ulegnie to zmianie, a w szczególności jeśli FOMC będzie w dalszym ciągu odsuwać oczekiwania wobec rychłego luzowania polityki, dolar nie powinien doświadczyć silniejszej wyprzedaży.

GBP

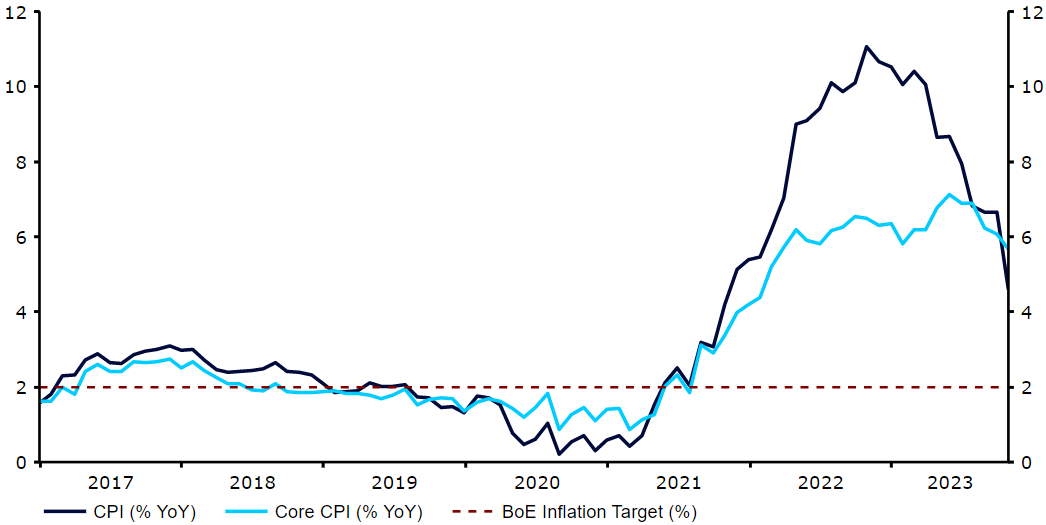

Również w Wielkiej Brytanii odczyt inflacyjny był niższy, niż oczekiwano, zapewniając Bankowi Anglii wyczekiwane wytchnienie. Zarówno miara główna inflacji (4,6%), jak i – w szczególności – bazowa, która spadła w październiku do 5,7%, są wciąż na bardzo wysokich poziomach, trend dezinflacyjny jest już jednak wyraźnie widoczny. Raport z rynku pracy przekroczył oczekiwania, co wsparło optymizm na rynkach finansowych i częściowo zrównoważyło niekorzystny wpływ środowego odczytu inflacji na funta.

Wykres 4: Inflacja CPI w Wielkiej Brytanii (r/r, 2017-2023)

Źródło: LSEG Datastream Data: 20.11.2023

Uwaga inwestorów skupia się teraz na wskaźnikach PMI za listopad (czwartek 23.11), które pokazują najbardziej aktualny obraz brytyjskiej gospodarki. W zeszłym miesiącu wskazywały na recesję, lub – w najlepszym wypadku – stagnację (spójny z takim obrazem gospodarki był także piątkowy odczyt sprzedaży detalicznej). Jeżeli dane PMI nie wykażą poprawy, trudno liczyć na aprecjację funta.

CHF

W środowisku, które charakteryzuje apetyt na ryzyko, warto odnotować stosunkowo dobre wyniki franka. Szwajcarska waluta umocniła się zarówno względem jena, jak i dolara, co wiążemy głównie z jastrzębiami komunikatami prezesa Szwajcarskiego Banku Narodowego (SNB) Thomasa Jordana. W ubiegłym tygodniu zapowiedział on, że bank może ponownie podnieść stopy procentowe, jeśli obecna polityka monetarna okaże się niewystarczająco restrykcyjna, by zapewnić stabilność cen w długim terminie.

Rynki nieszczególnie wierzą w to, że SNB może dokonać kolejnej podwyżki, słowa Jordana sugerują jednak, że nie należy spodziewać się zbyt prędkich ich obniżek. W tym tygodniu nie poznamy wielu odczytów, które mogą potwierdzić lub zanegować te podejrzenia, spodziewamy się więc, że frank utrzyma się w wąskim przedziale. Najbliższy istotny odczyt to październikowa sprzedaż detaliczna, którą poznamy dopiero w przyszłym tygodniu (czwartek 30.11).

SEK

Korona szwedzka doświadczyła w ubiegłym tygodniu silnej aprecjacji względem euro, osiągając najwyższy poziom od połowy lipca, i zakończyła go na szczycie zestawienia walut G10. Jako jedna z bardziej ryzykownych głównych walut zyskała na ucieczce rynku od aktywów safe haven i zwrocie ku tym obarczonym większym ryzykiem. Zeszłotygodniowy raport inflacyjny za październik zaskoczył jednak w dół i zmniejszył oczekiwania dotyczące kolejnej podwyżki stóp procentowych Riksbanku, co ograniczyło aprecjację waluty.

Główna miara dynamiki cen utrzymała się na najniższym od kwietnia zeszłego roku poziomie 6,5%, poniżej rynkowych oczekiwań wynoszących 6,7%. Miara bazowa wzrosła z 4% do 4,2%, również jednak nie sięgnęła wartości, które zakładał konsensus. Mimo niedawnych spadków, inflacja znajduje się na podwyższonych poziomach. Nie pomagają oczywiście słabe notowania korony.

Podwyżka stóp procentowych o 25 pb. na środowym (22.11) posiedzeniu Riksbanku jest więc możliwa, nie stanowi jednak aktualnie naszego scenariusza bazowego.Rynki wyceniają prawdopodobieństwo ruchu w górę na ok. 25%, jeśli więc do niego dojdzie, korona może się istotnie umocnić.

NOK

W ubiegłym tygodniu korona norweska umocniła się względem większości pozostałych walut G10 i znajduje się obecnie blisko najwyższego od miesiąca poziomu względem euro. Jako walutę o wysokiej becie wspiera ją rynkowy apetyt na ryzyko. Spadek cen ropy Brent do najniższego od lipca poziomu 77 USD za baryłkę i opublikowany w czwartek przewyższający oczekiwania raport dotyczący jej zapasów ograniczyły w zeszłym tygodniu aprecjację korony, po piątkowym ogłoszeniu OPEC zdołała ona odrobić jednak część strat. Z komunikatu dowiedzieliśmy się bowiem, że organizacja rozważa ograniczenie dostaw, co doprowadziło do wzrostu cen ropy o ok. 5% do 81 USD za baryłkę.

Pod względem publikacji makroekonomicznych z Norwegii będzie to spokojny tydzień, kurs waluty będzie więc prawdopodobnie zależał w dużym stopniu od cen ropy. Jeśli będą dalej rosły, korona może liczyć na pewne wsparcie.

CNY

Odrodzony optymizm względem stanu ożywienia chińskiej gospodarki wsparł w ubiegłym tygodniu juana, który znalazł się na najsilniejszej od połowy sierpnia pozycji względem dolara. Miło zaskoczyły październikowe twarde dane makroekonomiczne. Sprzedaż detaliczna, która w ciągu ostatnich 4 miesięcy niemal nie rosła, przekroczyła oczekiwania (+7,6% w skali roku). Produkcja przemysłowa, która nie ucierpiała tak silnie na skutek polityki zero-COVID w 2022 r., również okazała się nieco wyższa, niż zakładał konsensus (+4,6% r/r).

Chińska gospodarka wciąż jest raczej wątła, a jej ożywienie nie przebiega wzorcowo, dane te dają jednak pewne powody do optymizmu. W tym tygodniu uwaga skupia się na opublikowanej już 1-rocznej stopie kredytów LPR (loan prime rate). Kolejne istotne dane, czyli listopadowe wskaźniki PMI od NBS poznamy dopiero w kolejny wtorek (28.11).

UDOSTĘPNIJ