Czy inflacja w strefie euro znów zaskoczy w górę?

- Wróć na stronę główną Bloga

- Latest

25 kwietnia 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

W czwartek poznamy wstępny odczyt inflacji w strefie euro w kwietniu. Możliwe, że jej główna miara pokaże wzrost cen konsumpcyjnych niemal o 8%. Uważamy, że mogłoby to pomóc EBC w podjęciu decyzji o podwyżce stóp procentowych, wzmacniając szanse na ich wzrost w lipcu. Wyższa inflacja skatalizowałaby dalszą zmianę wycen stóp w strefie euro, co powinno też wesprzeć euro w relacji do głównych walut.

W weekend Emmanuel Macron został ponownie wybrany na prezydenta Francji, co w połączeniu z doniesieniami, że EBC jest gotów na bardziej agresywne ruchy w odpowiedzi na inflację, powinno wspierać wspólną walutę w relacji do głównych walut. W poniedziałkowy ranek obserwowaliśmy jednak gwałtowną wyprzedaż aktywów ryzykownych względem safe haven, szczególnie takich jak dolar amerykański i jen japoński. Inwestorzy są zaniepokojeni możliwością globalnego spowolnienia wzrostu ze względu na nowe obawy dotyczące dodatkowych lockdownów w Chinach i zaostrzenie polityki monetarnej na świecie.

Wydaje się, że w nadchodzących dniach apetyt inwestorów na ryzyko pozostanie głównym motorem zmian na rynku walutowym. Jeśli chodzi o dane, prawdopodobnie najważniejszy w tym tygodniu będzie opublikowany w czwartek 28.04 wstępny odczyt inflacji w strefie euro w kwietniu, choć poznamy również szereg danych dotyczących wzrostu gospodarczego i inflacji w USA.

PLN

Polski złoty, podobnie jak znaczna część innych walut emerging markets, pod koniec tygodnia znalazł się pod presją. Ostatecznie jednak skala osłabienia była dość ograniczona. Wydaje się, że wyraźnie rosnące stopy procentowe chronią polską walutę.

Dane makroekonomiczne z ubiegłego tygodnia – szczególnie te o płacach, które w marcu rosły w dwucyfrowym tempie (+12,4%) i nadal szybciej niż inflacja – wskazują na potrzebę dalszego zdecydowanego zacieśniania polityki pieniężnej. Luźna polityka fiskalna wzmacnia te oczekiwania. Następne posiedzenie Rady Polityki Pieniężnej najpewniej przyniesie kolejną znaczną podwyżkę stóp procentowych, po której powinny nastąpić dalsze ruchy w górę. Rynek zakłada obecnie, że stopy procentowe w perspektywie kilku miesięcy dobiją do 7%. W obliczu ostatnich danych oczekiwania te nie wydają się nieracjonalne.

Do czasu decyzji będziemy koncentrować się przede wszystkim na informacjach z zewnątrz. Przez zmianę wyceny oczekiwań dot. stóp procentowych i wystrzał rentowności w USA ostatnio uwagę skupia na sobie szczególnie sytuacja na globalnym rynku długu. Zwracamy też uwagę na informacje z Chin (gdzie sytuacja covidowa pozostaje trudna) i Ukrainy (która otrzymuje coraz bardziej znaczące wsparcie militarne, mające pomóc odeprzeć nową ofensywę Rosji). Wokół nie brakuje powodów do obaw, warto jednak zaznaczyć, że pomimo ryzyk, których coraz więcej się materializuje, waluty rynków wschodzących oraz polski złoty trzymają się całkiem nieźle.

EUR

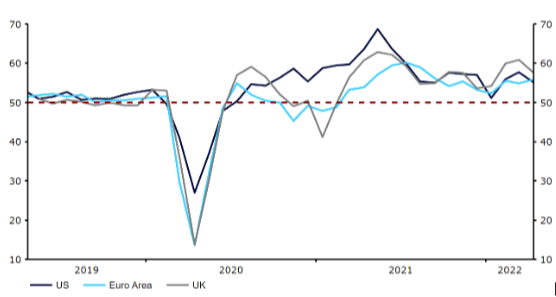

Mimo zmienności ubiegły tydzień przyniósł poprawę perspektyw dla euro względem głównych walut. Wskaźniki PMI w kwietniu były lepsze niż oczekiwano, co sugeruje, że gospodarka strefy euro radzi sobie całkiem dobrze ze skutkami wojny w Ukrainie. Równie istotne jest to, że retoryka EBC stała się bardziej jastrzębia. Komentarze wiceprezesa Luisa de Guindosa i prezeski Christine Lagarde z zeszłego tygodnia sugerują, że podwyżka stóp w lipcu jest możliwa, a oboje decydenci wydają się coraz bardziej zaniepokojeni presją inflacyjną.

Wykres 1: Wskaźniki PMI w krajach G3 (2019 – 2022)

Wstępny odczyt kwietniowej inflacji w czwartek może przypieczętować podwyżkę stóp w lipcu. Wzrost głównej stopy do okolic 8% jest bez wątpienia możliwy. Prawdopodobnie zobaczymy dalszy wzrost inflacji bazowej, co sprawia, że będzie coraz trudniej uzasadniać sytuację inflacyjną wzrostem cen energii.

USD

Podwyżki stóp Fedu o 50 pb. – nie tylko na najbliższym zebraniu, ale również na kolejnych dwóch – są obecnie w zasadzie zawarte w cenie. Niektórzy oficjele Fedu zwracają teraz uwagę na możliwość podwyżki o 75 pb.

Przez jakiś czas uważaliśmy, że rynki nie wyceniają wystarczających podwyżek Fedu, lecz obecnie wydaje się, że zbliżamy się do punktu, gdy wycena dotycząca krótkiego terminu jest wystarczająca, a dalsze wzrosty rentowności amerykańskich obligacji powinny ograniczać się do dłuższego końca krzywej dochodowości. Przynajmniej na razie różnica krótkoterminowych rynkowych stóp w USA i strefie euro wydaje się stabilizować, co oznacza, że umacnianie się dolara względem walut europejskich może się wkrótce zakończyć.

GBP

Słabe dane z gospodarki w zeszłym tygodniu wspierały spadek kursu funta względem dolara do poziomu poniżej 1,30. Sprzedaż detaliczna, nastroje konsumentów i wskaźniki PMI dla aktywności biznesowej były słabsze od oczekiwań, a mętne komunikaty Banku Anglii w odpowiedzi na falę inflacji również nie pomogły walucie. Warto jednak zaznaczyć, że odczyty PMI są nadal zbieżne z silnym wzrostem a rynek pracy jest bliski pełnego zatrudnienia, w związku z czym ostatni ruch funta w dół jest naszym zdaniem zdecydowanie zbyt silną reakcją.

W tym tygodniu nie poznamy istotnych wieści makroekonomicznych z Wielkiej Brytanii, a Bank Anglii wszedł w okres ciszy przed posiedzeniem, więc kurs funta będzie zależeć od wieści z zewnątrz.

CHF

Frank szwajcarski zakończył zeszły tydzień mniej więcej w połowie tabeli G10, lecz doświadczył dość silnej wyprzedaży względem euro. Słabość franka można naszym zdaniem powiązać ze wzrostem rentowności w USA, szczególnie na krótszym końcu. Tego ranka obserwowaliśmy lekkie odbicie ze względu na pogorszenie sentymentu do ryzyka, lecz spośród trzech głównych walut safe haven frank zyskał najmniej.

Gołębie komentarze prezesa Szwajcarskiego Banku Narodowego (SNB) Thomasa Jordana ciążyły w zeszłym tygodniu frankowi. Jordan stwierdził, że „znaczna część obecnej inflacji może być przejściowa”, lecz bank będzie miał oko na sytuację. Naszym zdaniem agresywna wycena rynku zakładająca znaczny wzrost stóp procentowych SNB jeszcze w tym roku jest przesadna.

W tym tygodniu skupimy się na zmianach rynkowych stóp i sentymentu do ryzyka. Istotne będą również dane dotyczące nastrojów w Szwajcarii, w szczególności publikowany w piątek 29.04 wskaźnik wyprzedzający KOF.

CNY

Zeszły tydzień był dla juana wyjątkowo trudny. Waluta doświadczyła jednej z największych w ostatnich latach wyprzedaży względem dolara amerykańskiego i była jedną z najgorzej radzących sobie na świecie. Kurs USD/CNY przekroczył dziś rano poziom 6,55 i znalazł się najwyżej od około roku.

Przyczyn takiego stanu rzeczy jest naszym zdaniem dużo, a główną jest sytuacja covidowa w Chinach, która w ostatnich dniach ponownie się pogorszyła. W wielu głównych miastach, m.in. Szanghaju, trwają ścisłe lockdowny. Rozpoczęto masowe testy w Pekinie, co budzi obawy, że stolicy również grożą dotkliwsze restrykcje. Nie wróży to dobrze wzrostowi gospodarczemu Chin, a w zasadzie również światowemu – doszło do serii korekt w dół prognoz chińskiego PKB zarówno ze strony publicznych, jak i prywatnych instytucji, co wskazuje, że pogląd ten się cementuje. W przeciwieństwie do większości podobnych banków centralnych Bank Ludowy Chin (PBoC) kontynuuje luzowanie polityki monetarnej, co dodatkowo ciąży juanowi. Wydaje się, że osłabienie waluty odpowiada PBoC, ponieważ może być to forma rozluźnienia w celu wsparcia gospodarki. Wbrew oczekiwaniom, dążąc do zrównoważenia szeregu czynników, bank nie obniżył w zeszłym tygodniu swoich kluczowych stóp procentowych kredytów.

Podejmowane przez władze działania w związku ze wzrostem przypadków zachorowań na COVID-19 pozostaną w tym tygodniu głównym czynnikiem wpływającym na juana. Warte uwagi będą również publikowane w sobotę najnowsze odczyty wskaźników PMI za kwiecień, które powinny pokazać istotne zmniejszenie aktywności gospodarczej drugi miesiąc z rzędu.

UDOSTĘPNIJ