Wszystkie oczy są zwrócone na RPP i EBC

- Wróć na stronę główną Bloga

- Latest

7 czerwca 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

W tym tygodniu decyzje podejmą Rada Polityki Pieniężnej i Rada Prezesów EBC. Po majowych danych o inflacji kolejny ruch stóp procentowych na posiedzeniu RPP jest w zasadzie przesądzony – ale nie jego skala. Podobne wątpliwości rodzi EBC, który stóp w czerwcu nie podniesie, ale przygotuje rynek do ruchu w kolejnym miesiącu.

Zmienność na rynku walutowym w ubiegłym tygodniu była raczej niewielka – trwało oczekiwanie dwóch kluczowych zebrań banków centralnych, które odbędą się w tym i kolejnym tygodniu. Pierwszym z nich jest posiedzenie Europejskiego Banku Centralnego w czwartek 09.06. Rynki oczekują wzmocnienia jego jastrzębiego tonu. Obecnie pytanie nie brzmi: czy i kiedy wzrosną stopy?, lecz: jak duże będą ruchy stóp, począwszy od lipca? W piątek (10.06) poznamy dane o inflacji w USA w maju – będzie to ostatni istotny odczyt przed posiedzeniem Rezerwy Federalnej w przyszłym tygodniu.

PLN

Miniony tydzień przyniósł wieści o akceptacji polskiego KPO przez Komisję Europejską oraz o najwyższej od 1997 r. inflacji odnotowanej w zeszłym miesiącu (13,9%). Obie kwestie nie wywołały jednak istotnego zamieszania na rynku – taki obrót spraw był w znacznej mierze oczekiwany. Ciekawsze były dane o strukturze PKB, które pokazały ekstremalny wzrost zapasów w I kwartale, wywołując niemałą konsternację wśród obserwatorów rynku. Kurs EUR/PLN charakteryzowała niewielka zmienność. Wzrósł nieznacznie, tydzień zakończył jednak poniżej psychologicznej granicy 4,60.

W tym tygodniu skupimy się na środowym (08.06) posiedzeniu Rady Polityki Pieniężnej. Nie mamy wątpliwości, że i tym razem stopy wzrosną – otwartym pytaniem jest jednak skala czerwcowej podwyżki. Zakładamy, że wyniesie ona 75 pb., niemniej w ostatnich miesiącach nie brakowało zaskoczeń ze strony RPP. Nie można więc wykluczyć ruchu o innej skali. Bardziej prawdopodobny od mocniejszego ruchu wydaje się słabszy – argumentem może być możliwe spowolnienie gospodarcze, sugerowane choćby przez ostatnie dane PMI. Oprócz samej decyzji istotna będzie komunikacja, szczególnie konferencja prasowa prezesa Glapińskiego dzień po posiedzeniu (09.06).

EUR

Oczekuje się, że EBC ogłosi w ten czwartek rychłe zakończenie luzowania ilościowego, co utoruje drogę do pierwszej od 2011 r. podwyżki stóp na kolejnym zebraniu. Najważniejszym pytaniem jest, czy będzie to podwyżka o 25 pb., czy o 50 pb. Spodziewamy się, że konferencja prasowa po posiedzeniu skupi się właśnie na tej kwestii.

EBC opublikuje także zrewidowane prognozy wzrostu i inflacji, lecz jego niezbyt imponujące osiągnięcia w tym zakresie oznaczają, że będą one prawdopodobnie niezbyt interesujące dla rynków. Spodziewamy się, że prezeska Christine Lagarde w kontekście lipcowego posiedzenia pozostawi wszystkie opcje na stole. Biorąc pod uwagę, że rynkowa wycena prawdopodobieństwa ruchu o 50 pb. to mniej więcej ⅓, powinno to wspomóc wspólną walutę, wspierając rosnące oczekiwania w zakresie wyższych stóp procentowych (nie tylko w najbliższym okresie).

USD

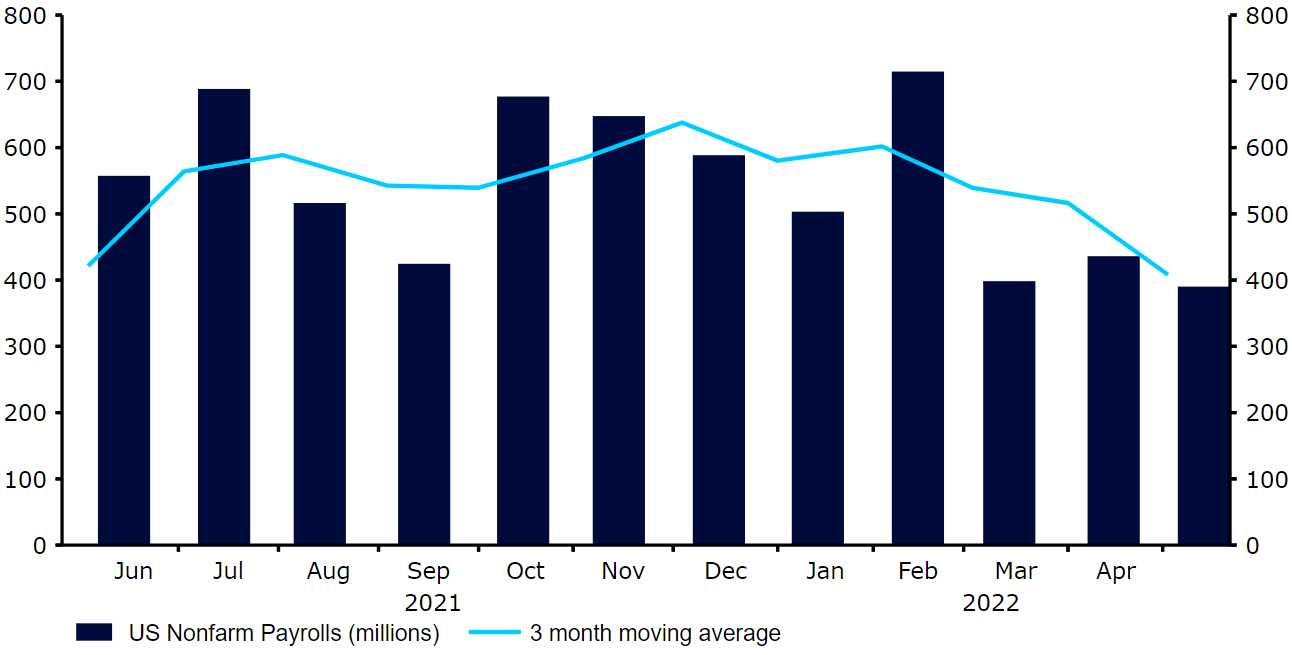

Silny raport z amerykańskiego rynku pracy (non-farm payrolls) zdaje się potwierdzać pozytywny pogląd na amerykańską gospodarkę spójny z opublikowaną kilka dni wcześniej Beżową Księgą Fedu. Miejsca pracy są nadal tworzone w dość szybkim tempie, rynek jest w stanie pełnego zatrudnienia lub je przekracza, a jednak wzrost płac nadal nie nadąża za inflacją. Stopy procentowe są nadal znacznie poniżej inflacji, a z Waszyngtonu nie płyną żadne sygnały dotyczące zacieśniania fiskalnego, dlatego naszym zdaniem prawdopodobieństwo recesji pozostaje w krótkim terminie bardzo niewielkie.

Wykres 1: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2021 – 2022)

Źródło: Refinitiv Datastream Data: 06.06.2022

Mimo że uwagę skupi na sobie w tym tygodniu posiedzenie EBC, piątkowy raport dotyczący inflacji w USA będzie istotny. Pokaże, czy miara bazowa stabilizuje się na poziomie ok. 6%, co byłoby bardzo niepożądaną wiadomością dla Fedu.

GBP

Funt w tygodniu skróconym przez jubileusz panowania królowej odnotował słabe wyniki. Nie było żadnych istotnych odczytów, które uzasadniałyby ten nieco zagadkowy stan, jednak niepewność wokół przywództwa Johnsona, który dziś zmierzy się z głosowaniem o wotum nieufności, raczej nie pomogła walucie. Funt pozostaje historycznie tani, a pozycjonowanie inwestorów wydaje się coraz bardziej rozciągnięte – inwestorzy gromadzą krótkie pozycje na walucie. Zakłady o słabszego funta wydają się zależeć w dużej mierze od gołębiości Banku Anglii, który przeciwstawia się rynkowym oczekiwaniom podwyżek na każdym z zebrań do 2023 r. Jakiekolwiek oznaki jastrzębiego zwrotu Komitetu mogą doprowadzić do gwałtownej aprecjacji funta, który jest naszym zdaniem najbardziej niedowartościowaną walutą G10.

CHF

Frank szwajcarski doświadczył w zeszłym tygodniu wyprzedaży względem większości podobnych walut. Uważamy, że słabość ta jest związana z rosnącymi rentownościami amerykańskich obligacji, co często działa na niekorzyść franka. Skala deprecjacji była jednak ograniczona – w szczególności względem euro. Frank nie tracił też istotnie w parze ze złotym. Rosnące oczekiwania dotyczące normalizacji polityki przez Szwajcarski Bank Narodowy (SNB) pomogły ograniczyć straty franka.

Wśród zeszłotygodniowych danych szczególnie przykuwał uwagę odczyt inflacji – 2,9% to najwyższy poziom od 2008 r. i znacznie powyżej oczekiwań. Dane o PKB w I kwartale również zaskoczyły w górę. Jednocześnie wyprzedzające wskaźniki aktywności zawiodły. Barometr ekonomiczny KOF, zbiorczy wskaźnik przewidujący wyniki szwajcarskiej gospodarki w najbliższej przyszłości, spadł znacznie poniżej długotrwałej średniej – do 96,8 pkt, co jest najniższym poziomem od stycznia 2021 r.

W tym tygodniu skupimy się na danych dotyczących depozytów na żądanie SNB (to wskaźnik używany do szacowania skali interwencji walutowych), które zostaną opublikowane we wtorek (07.06). Mogą one dać lepszy obraz podejścia banku do zacieśniania polityki. Nie spodziewamy się w natychmiastowej podwyżki stóp, lecz głosy z banku centralnego sugerują, że przyszłotygodniowe zebranie SNB będzie jednym z bardziej interesujących w ostatnich latach.

CNY

Juan chiński radził sobie w zeszłym tygodniu lepiej niż większość podobnych walut. Pozytywne wieści z Chin rozbudziły optymizm w stosunku do waluty. Dwumiesięczny lockdown Szanghaju dobiegł końca, szykuje się również ograniczenie restrykcji w Pekinie. Powinno to pomóc wrócić gospodarce na odpowiednie tory i naszym zdaniem poprawić jej wyniki, szczególnie w drugiej połowie roku.

Póki co jednak odczyty PMI wciąż wskazują na słabość. Główny indeks wzrósł w maju, choć i tak był poniżej poziomu 50, który oddziela ekspansję i kurczenie się kluczowych sektorów. Co ciekawe, wystąpiły znaczne różnice między danymi oficjalnymi i Caixin. Może to odzwierciedlać różnice w ankietowanych próbach (w oficjalnej nacisk pada na duże, państwowe firmy), lecz jest to różnica warta obserwowania w kolejnych miesiącach.

W najbliższych dniach skupimy się na wieściach dotyczących łagodzenia restrykcji covidowych w Chinach. W piątek warte uwagi będą odczyty inflacji konsumenckiej i producenckiej – spodziewane jest dalsze zmniejszanie się różnicy między tymi danymi. Ponownie otwarcie chińskiej gospodarki jest dobrą wiadomością, jeśli chodzi o zakłócenia podażowe, lecz wejście gospodarki na drogę wyraźnej ekspansji może dodatkowo zwiększyć globalną presję inflacyjną. Wygląda, jakby proces już zachodził, bowiem ceny ropy wydają się reagować na luzowanie restrykcji.

UDOSTĘPNIJ