Wraca apetyt na ryzyko, dolar dalej pod presją

- Wróć na stronę główną Bloga

- Latest

31 maja 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Polski złoty umocnił się do najsilniejszego poziomu od lutego w parze z euro – sprzyjają mu obecnie otoczenie zewnętrzne i pozytywne wieści z kraju. Lepszy sentyment do aktywów ryzykownych jest wzmacniany przez osłabienie dolara.

W tym tygodniu najważniejsze będą dane makroekonomiczne. We wtorek 31.05 poznamy wstępny odczyt inflacji w strefie euro i w Polsce w maju, a tydzień zamknie raport z amerykańskiego rynku pracy (non-farm payrolls). Jeśli chodzi o dynamikę cen w strefie euro, rynki oczekują kolejnego wzrostu, również inflacji bazowej – powinno to przypieczętować podwyżkę stóp przez Europejski Bank Centralny nie później niż w lipcu. Uwzględnienie w oczekiwaniach rynkowych większej liczby i szybszego tempa podwyżek EBC powinno istotnie wspierać euro, a jego ostatnie odbicie może trwać dalej.

PLN

Ubiegły tydzień przyniósł aprecjację polskiego złotego w parze z euro do najmocniejszej pozycji od lutego. Tym samym kurs EUR/PLN zbliżył się do poziomu prognozowanego przez nas na koniec II kwartału (4,55).

Dla złotego korzystne stało się otoczenie zewnętrzne: poprawił się sentyment do Europy, rynki akcji doświadczyły odbicia po długim okresie spadków, a dolar amerykański był poddany presji wyprzedażowej. Informacje krajowe również były w znacznej mierze pozytywne. Warto zwrócić uwagę na to, że bardziej realna stała się zgoda na przyznanie Polsce unijnych środków pozwalających sfinansować Krajowy Plan Odbudowy. Kluczowy podpis w tym kontekście przewodnicząca Komisji Europejskiej Ursula von der Leyen ma złożyć w Warszawie w czwartek 02.06.

Złoty nieźle wypada też na tle walut regionu. W przypadku korony czeskiej bank centralny zbliża się do końca podwyżek stóp i w dalszej perspektywie – częściowego ich odwracania. W przypadku forinta węgierskiego rynek negatywnie reaguje na plany dodatkowego opodatkowania banków i dużych firm.

Oprócz czwartkowej wizyty przewodniczącej KE w Polsce w tym tygodniu skupimy się na wspomnianych wyżej danych o inflacji w maju, które poznamy we wtorek 31.05. Podobnie jak w strefie euro ma ona wzrosnąć, a jej wysokość będzie jednym z istotniejszych punktów odniesienia w kontekście prognozowania skali kolejnej podwyżki stóp przez Radę Polityki Pieniężnej. Tego samego dnia poznamy też szczegółowe dane o PKB w I kwartale, które dadzą nam brakujący kontekst pozwalający lepiej ocenić sytuację i perspektywy gospodarki.

EUR

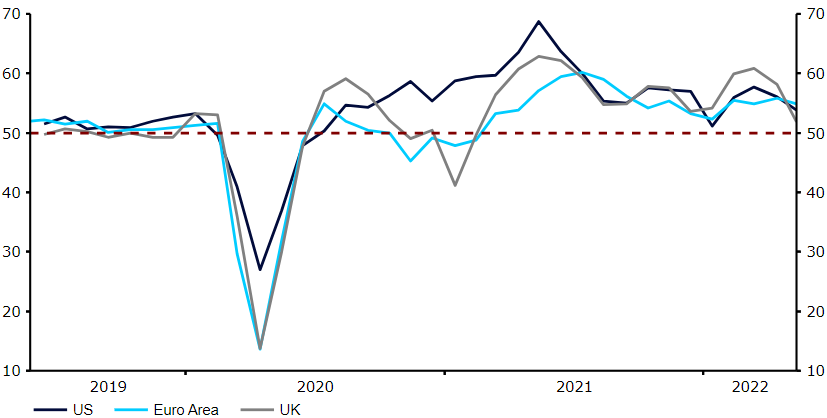

Wskaźniki PMI dla aktywności biznesowej były w strefie euro znacznie lepsze niż w Wielkiej Brytanii czy USA, co oznacza, że gospodarka ta jest odporniejsza, niż zwykło się uważać. Odczyty zdecydowanie powyżej granicy ekspansji przeczą poglądowi, że zbliżamy się do recesji. Tym samym obecna polityka monetarna zupełnie nie przystaje do realiów inflacyjnych i gospodarczych.

Dane o inflacji w strefie euro najpewniej przyniosą kolejny rekord. Wysokość odczytu będzie kluczowa dla ustalenia skali nadchodzącej – najpewniej w lipcu – podwyżki, a nieprzyjemne zaskoczenie inflacyjne zapewne zwiększyłoby prawdopodobieństwo podwyżki o 50 pb. i wsparło wspólną walutę.

USD

W zeszłym tygodniu odczyty większości drugorzędnych danych były gorsze od oczekiwań. Słabość rynku mieszkaniowego pomogła w szczególności amerykańskiemu rynkowi obligacji, który dalej rósł, a 12-miesięczna różnica między rynkowymi stopami w USA i strefie euro jest teraz mniejsza niż pod koniec marca, co bez wątpienia w dużej mierze wyjaśnia ostatnie odbicie euro. Inflacja wciąż zdecydowanie przekracza cel Rezerwy Federalnej, więc nie spodziewamy się, by te pierwsze stadia słabości powstrzymywały Fed przed dalszym działaniem. W tym tygodniu poznamy ostatnie ważne tego typu dane przed czerwcowym zebraniem Fedu – raport z rynku pracy w maju. Spodziewany jest spadek rocznej dynamiki płac, które wciąż pozostają w tyle za cenami. Zaskoczenie na plus w tym kontekście mogłoby skłonić rynki do wyceniania trzech kolejnych podwyżek o 50 pb. ze strony Fedu.

GBP

Wskaźniki PMI dla aktywności biznesowej w maju były w Wielkiej Brytanii słabsze niż w kontynentalnej Europie – to zagadkowa rozbieżność, której należy się przyglądać. Wszelkie prognozy trwających podwyżek Banku Anglii zakładają dobre odczyty tego kluczowego wskaźnika – z pewnością nie niższe niż rozczarowujące 51,8 pkt, które osiągnął wskaźnik zbiorczy. Funt, podobnie jak rynki stóp, nie przejął się jednak danymi.

W tym tygodniu odczyty będą dotyczyły danych drugorzędnych i/lub wstecznych, więc handel funtem będzie zależeć od wieści z zewnątrz. Skrócony tydzień w Wielkiej Brytanii z uwagi na obchody jubileuszu może charakteryzować się niższą aktywnością na rynkach.

Wykres 1: Zbiorczy PMI w krajach G3 (2019 – 2022)

Źródło: Refinitiv Datastream Data: 30.05.2022

CHF

Mimo poprawy sentymentu do ryzyka frank szwajcarski utrzymał w zeszłym tygodniu silne momentum, radząc sobie lepiej od większości pozostałych walut G10. Można to uzasadnić rosnącymi różnicami w rentownościach między USA i Szwajcarią oraz pewnymi jastrzębimi głosami ze strony Szwajcarskiego banku Narodowego (SNB).

W wywiadzie opublikowanym w zeszły poniedziałek członkini SNB Andrea Maechler powiedziała, że bank nie będzie mieć oporów przed zacieśnianiem polityki, jeśli jego średnioterminowe oczekiwania dotyczące inflacji nie powrócą do docelowego przedziału 0–2%. W dalszej części tygodnia prezes SNB Thomas Jordan również uderzył w jastrzębi ton, zauważając, że polityka monetarna jest zacieśniana na całym świecie, i dodając, że bank będzie się przyglądać wpływowi globalnej inflacji na Szwajcarię.

Jastrzębi zwrot zwiększa oczekiwania wobec kolejnego zebrania SNB 16 czerwca. Uważamy, że podwyżka stóp jest mało prawdopodobna, lecz będziemy przyglądać się nowym prognozom inflacji i wypatrywać jakichkolwiek oznak, że bank zmienił swoje swoje podejście do stóp procentowych. W międzyczasie rynki będą skupione na danych makroekonomicznych ze Szwajcarii. W tym tygodniu szczególnie warte uwagi są odczyt PKB w I kwartale (wtorek 31.05), wskaźniki PMI w maju (środa 01.06) i raport o inflacji (czwartek 02.06).

CNY

Po mieszanym tygodniu juan znowu się umacnia i dzisiejszego ranka zyskał ok. 1% względem dolara. Nadzieje inwestorów na ożywienie gospodarcze rosną, podczas gdy Chiny w rosnącym tempie dążą do ponownego otwarcia, a władze ogłaszają kolejne środki wsparcia.

Szanghaj rozpoczął łagodzenie lockdownu, zaś w Pekinie niedawno zniesiono niektóre obostrzenia, pozwalając na częściowe otworzenie biur i sklepów. Co więcej, władze wydają się zdeterminowane żeby rozbudzić wzrost gospodarczy – Bank Ludowy Chin nalega, by banki udzielały pożyczek a Rada Państwa przedstawiła 33 nowe nowe środki mające na celu pomoc gospodarce, m.in. łagodząc niektóre ograniczenia związane z COVID-19. Ostatnia deklaracja była w Szanghaju, gdzie władze ogłosiły w niedzielę pakiet 50 środków stymulujących mających wspomóc lokalne firmy i pracowników.

W tym tygodniu skupimy się na odczytach PMI – we wtorek (31.05) poznamy dane państwowe, a w środę (01.06) odczyt Caixin PMI dla przemysłu. Rynki oczekują wzrostu wskaźników, choć nie do poziomu implikującego wzrost sektorów. Wydaje się, że najgorszy okres dla chińskiej gospodarki może już być za nami, a luzowanie restrykcji powinno umożliwić powrót indeksów do poziomów implikujących wzrost w przyszłym miesiącu.

UDOSTĘPNIJ