Upadek SVB uderza w aktywa ryzykowne, rynkowe obawy dotknęły również złotego

- Wróć na stronę główną Bloga

- Latest

14 marca 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Uwaga na koniec tygodnia skupiła się na wieściach dotyczących pierwszej dużej ofiary rekordowo szybkich podwyżek stóp procentowych w USA, którą stał się Silicon Valley Bank (SVB) z Kalifornii. Choć złoty początkowo oparł się presji, doścignęły go rynkowe obawy i kurs EUR/PLN wzrósł w poniedziałek 13.03 powyżej psychologicznego poziomu 4,70.

Upadek SVB w połączeniu z mieszanym piątkowym raportem dot. amerykańskiego rynku pracy (NFP) doprowadził także w ostatnich dniach do gwałtownego spadku rynkowych oczekiwań wobec poziomu stóp procentowych w USA, co dodatkowo obciążyło dolara. Wygląda na to, że podwyżka o 50 pb., którą – jak się wydaje – zasygnalizował we wtorek 7.03 przewodniczący FOMC Jerome Powell obecnie nie wchodzi w grę.

Od piątkowego zamknięcia byliśmy świadkami zdecydowanej interwencji władz amerykańskich w celu powstrzymania potencjalnego runu na banki, na zakup brytyjskiego oddziału SVB zdecydował się zaś HSBC. Uważamy, że interwencja ta wystarczy, by uspokoić deponentów amerykańskich banków regionalnych, i pozwoli rynkom walutowym ponownie skupić się na danych dotyczących inflacji i polityki banków centralnych.

Ten tydzień jest pod tym względem niezwykle istotny. We wtorek 14.03 opublikowany zostanie raport o inflacji w USA w lutym, a w czwartek 16.03 odbędzie się marcowe posiedzenie Europejskiego Banku Centralnego. Przed informacjami o problemach SVB podwyżka o 50 pb. była uznawana za pewną, obecnie wyceny rynkowe doświadczyły sporej korekty. Niemniej, ruch o takiej skali pozostaje naszym bazowym scenariuszem.

PLN

Ubiegły tydzień był dla złotego korzystny. W przeciwieństwie do innych głównych walut regionu oparł się on presji i znalazł się pod koniec tygodnia poniżej poziomu 4,70 w parze z euro. Rynkowe obawy doścignęły jednak złotego i kurs EUR/PLN wzrósł w poniedziałek 13.03 powyżej wspomnianego psychologicznego poziomu.

Zeszłotygodniowe posiedzenie RPP przeszło bez większego echa. Wyniki nowych projekcji niemal nie różnią się od listopadowych – największa różnica to niższa niż zakładana wcześniej inflacja w tym roku (11,9% zamiast 13,1%) za sprawą cen energii. Ton prezesa Narodowego Banku Polskiego Adama Glapińskiego na konferencji prasowej był optymistyczny, ale ostrożny. Nowe sygnały z banku centralnego nie zmieniają naszej opinii, że na obniżki stóp najpewniej przyjdzie poczekać do 2024 r.

W tym tygodniu krajowa uwaga skupi się na odczycie inflacji w lutym (środa 15.03). Dynamika cen najpewniej podbije wyraźnie powyżej 18%, osiągając szczyt. To powinno być jej ostatnie słowo – od marca inflacja powinna kierować się w dół.

EUR

Wyniki europejskiej gospodarki, podobnie jak presja inflacyjna, wciąż przewyższają oczekiwania, co oznacza, że podwyżka stóp procentowych o 50 pb. na zbliżającym się w tym tygodniu posiedzeniu Europejskiego Banku Centralnego pozostaje naszym bazowym scenariuszem. Spodziewamy się zdecydowanej rewizji w górę prognoz inflacji bazowej w 2023 r., jednak sygnały z EBC mogą nie być równie jednoznacznie jastrzębie jak zakładaliśmy wcześniej.

Wraz ze spadkiem oczekiwań wobec podwyżek stóp w USA obserwujemy podobne, choć nieco bardziej stonowane, cofnięcie oczekiwań wobec docelowej stopy EBC. Uważamy, że skala tych zmian była zbyt duża – jeśli oczekiwania ulegną korekcie, euro powinno wrócić na ścieżkę wzrostu.

USD

Wieści dotyczące Silicon Valley Bank przyćmiły inne informacje z USA. W raporcie z amerykańskiego rynku pracy widoczne były jednak pewne wstępne i znaczące oznaki jego rozluźnienia, co powinno być dobrą wiadomością dla Rezerwy Federalnej. Obawy dotyczące sytuacji sektora bankowego powinny zostać rozwiane dzięki działaniom podjętym w weekend, w tym pełnej gwarancji depozytów. Sprawi to jednak prawdopodobnie, że Fed będzie miał większe opory przed podnoszeniem stóp procentowych, co zdecydowanie negatywnie wpływa na dolara.

Zeszłotygodniowe posiedzenie RPP przeszło bez większego echa. Wyniki nowych projekcji niemal nie różnią się od listopadowych – największa różnica to niższa niż zakładana wcześniej inflacja w tym roku (11,9% zamiast 13,1%) za sprawą cen energii. Ton prezesa Narodowego Banku Polskiego Adama Glapińskiego na konferencji prasowej był optymistyczny, ale ostrożny. Nowe sygnały z banku centralnego nie zmieniają naszej opinii, że na obniżki stóp najpewniej przyjdzie poczekać do 2024 r.

W tym tygodniu krajowa uwaga skupi się na odczycie inflacji w lutym (środa 15.03). Dynamika cen najpewniej podbije wyraźnie powyżej 18%, osiągając szczyt. To powinno być jej ostatnie słowo – od marca inflacja powinna kierować się w dół.

EUR

Wyniki europejskiej gospodarki, podobnie jak presja inflacyjna, wciąż przewyższają oczekiwania, co oznacza, że podwyżka stóp procentowych o 50 pb. na zbliżającym się w tym tygodniu posiedzeniu Europejskiego Banku Centralnego pozostaje naszym bazowym scenariuszem. Spodziewamy się zdecydowanej rewizji w górę prognoz inflacji bazowej w 2023 r., jednak sygnały z EBC mogą nie być równie jednoznacznie jastrzębie jak zakładaliśmy wcześniej.

Wraz ze spadkiem oczekiwań wobec podwyżek stóp w USA obserwujemy podobne, choć nieco bardziej stonowane, cofnięcie oczekiwań wobec docelowej stopy EBC. Uważamy, że skala tych zmian była zbyt duża – jeśli oczekiwania ulegną korekcie, euro powinno wrócić na ścieżkę wzrostu.

USD

Wieści dotyczące Silicon Valley Bank przyćmiły inne informacje z USA. W raporcie z amerykańskiego rynku pracy widoczne były jednak pewne wstępne i znaczące oznaki jego rozluźnienia, co powinno być dobrą wiadomością dla Rezerwy Federalnej. Obawy dotyczące sytuacji sektora bankowego powinny zostać rozwiane dzięki działaniom podjętym w weekend, w tym pełnej gwarancji depozytów. Sprawi to jednak prawdopodobnie, że Fed będzie miał większe opory przed podnoszeniem stóp procentowych, co zdecydowanie negatywnie wpływa na dolara.

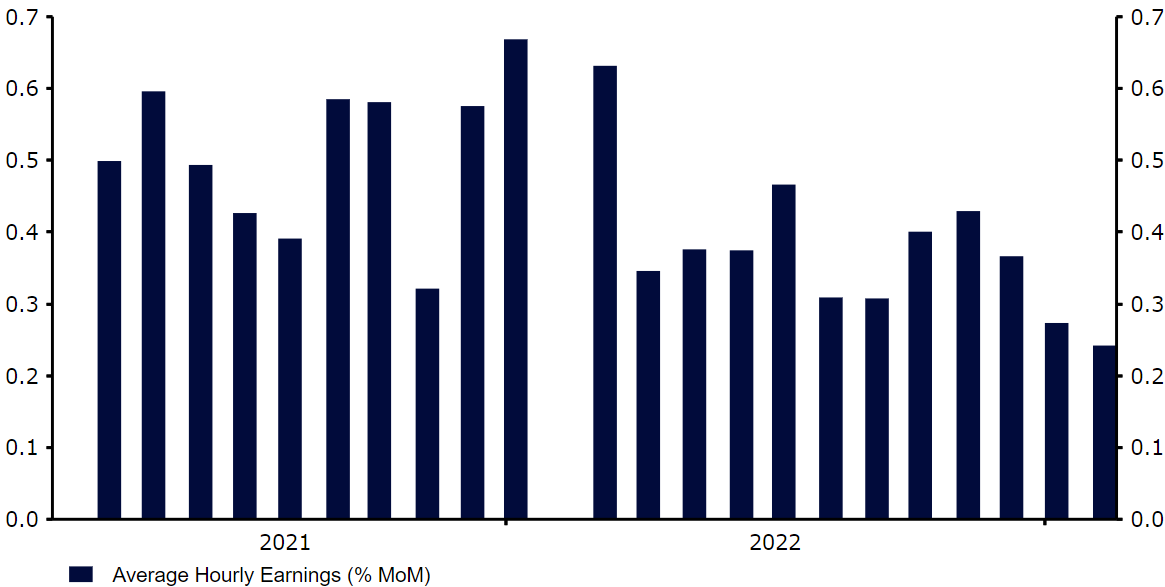

Wykres 1: Dynamika płac w USA [% m/m] (2021 – 2023)

Źródło: Refinitiv Datastream Data: 13.03.2023

Wciąż znaczący w kontekście decyzji Fedu pozostaje wtorkowy (14.03) raport dotyczący inflacji. Spodziewamy się dalszych oznak stabilizacji miary bazowej na nieakceptowalnym poziomie ok. 5% w ujęciu zanualizowanym, co oznacza, że wspomniana wcześniej możliwa niechęć do podwyżek stóp procentowych może być krótkotrwała. Aby inwestorzy ponownie zaczęli rozważać możliwość podwyżki stóp o 50 pb. jeszcze w tym miesiącu, musielibyśmy odnotować jednak znaczną inflacyjną niespodziankę w górę.

GBP

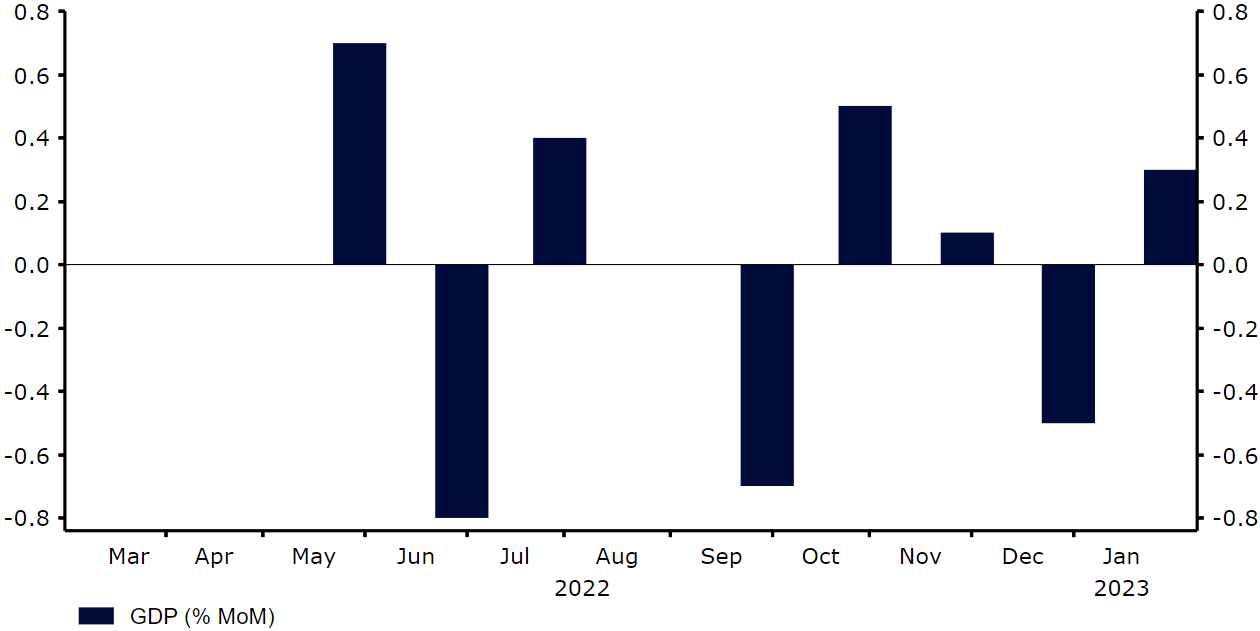

Wieści z Wielkiej Brytanii w dalszym ciągu potwierdzają, że jej gospodarka pozostaje odporna, a recesja jest coraz mniej prawdopodobna. Styczniowe dane o PKB wspierają naszą pozytywną ocenę perspektyw – gospodarka urosła wtedy o 0,3% wobec oczekiwanych 0,1%. W połączeniu z uporczywą inflacją daje nam to przekonanie, że Bank Anglii ponownie zmuszony będzie do porzucenia gołębich piór, na wzór EBC, które dokonało jastrzębiej wolty.

Wykres 2: Dynamika PKB Wlk. Brytanii [% m/m] (2022 – 2023)

Źródło: Refinitiv Datastream Data: 13.03.2023

Tegotygodniowy raport z rynku pracy (wtorek 14.03) powinien być mocny zarówno pod kątem kreacji miejsc pracy, jak i wzrostu płac. Pozostajemy pozytywnie nastawieni wobec funta w średnim terminie i uważamy, że 1–2 podwyżki stóp procentowych, które wycenia rynek, zdecydowanie nie wystarczą.

CHF

Frank szwajcarski znalazł się w minionym tygodniu na szczycie zestawienia G10, umacniając się względem wszystkich innych walut G10. EUR/CHF spadł poniżej 0,98, najniższego poziomu od listopada 2022 r. Po raz pierwszy od dłuższego czasu waluta odniosła korzyść z tytułu swojego statusu bezpiecznej przystani, reagując pozytywnie na obawy związane z upadkiem SVB. Dodatkowe wsparcie zapewniła walucie także skromniejsza niż w przypadku innych krajów korekta oczekiwań dot. podwyżek stóp procentowych.

Przemawiający w ubiegłym tygodniu prezes SNB Thomas Jordan stwierdził, że nie można wykluczyć dalszego zacieśniania polityki monetarnej. W naszej opinii bank zdecyduje się na kolejną sporą podwyżkę już w przyszłym tygodniu. W międzyczasie skupimy się przede wszystkim na wiadomościach z zewnątrz, liczba odczytów ze Szwajcarii w najbliższych dniach będzie bowiem ograniczona – dotrą do nas jedynie wtorkowe (14.03) dane dot. cen producenckich i importowych za luty.

SEK

Obawy rynkowe związane z upadkiem Silicon Valley Bank zaważyły podczas kilku ostatnich sesji na walutach ryzykownych – w tym na koronie szwedzkiej. Co więcej, słabość ostatnich danych makroekonomicznych ze Szwecji również postrzegana jest jako niekorzystna dla waluty. Kurs EUR/SEK obecnie kształtuje się w okolicy maksimów z 2009 r.

Agresywna postawa Riksbanku może nieco wesprzeć koronę. Pod tym względem kluczowy będzie raport o inflacji w lutym (środa 15.03). Oczekuje się, że główna miara dynamiki cen pozostanie niezmieniona na poziomie 11,7%, zaś bazowa nieco zelżeje. Zaskoczenia w górę mogą wzmocnić jastrzębi ton Riksbanku i wspomóc koronę. Rynki wyceniają obecnie jeszcze co najmniej 100 pb. podwyżek stóp procentowych w Szwecji w tym roku, nawet pomimo ostatniej korekty w dół wycen na całym świecie.

NOK

Opublikowane w ubiegłym tygodniu dane makroekonomiczne pokazały, że inflacja w Norwegii zelżała w lutym bardziej, niż oczekiwano. W skali roku wyniosła ona 6,3%, względem styczniowych 7%. Miara bazowa również spadła – do 5,9%, czyli znacznie poniżej prognozowanych przez ekonomistów 6,3%.

Ograniczenie presji cenowej zmniejsza prawdopodobieństwo, że Norges Bank, który na posiedzeniu w grudniu wstrzymał cykl podwyżek, wykona agresywny jastrzębi zwrot. To, wraz z rynkową awersją do ryzyka, zaważyło w zeszłym tygodniu na norweskiej walucie, która spadła do najniższego od dwóch lat poziomu względem euro. Korona wciąż wydaje się niedowartościowana, spadek oczekiwań dotyczących podwyżek stóp przez Norges Bank może jednak utrzymać ją pod presją w krótkim terminie.

CNY

Juan zakończył ubiegły tydzień niżej zarówno w stosunku do dolara amerykańskiego, jak i w ujęciu ważonym handlem, nowy rozpoczyna jednak, odrabiając straty. Wśród zeszłotygodniowych odczytów z Chin szczególnie interesujące wydają się te dot. inflacji. Inflacja CPI nieoczekiwanie spadła o połowę, notując w lutym wartość 1% (w porównaniu do 2,1% w uprzednim miesiącu). Jest to najniższa stopa inflacji konsumenckiej od roku. W przypadku inflacji PPI dysproporcja między oczekiwaniami a rzeczywistym odczytem była łagodniejsza, spadek cen o 1,4% oznacza jednak, że luty był piątym miesiącem deflacji cen producenckich. Dane potwierdzają, że w przeciwieństwie do większości reszty świata Chiny nie muszą zbytnio przejmować się presją cenową.

Jednocześnie niekoniecznie jesteśmy zdania, że otwiera to drogę do większego wsparcia gospodarki przez rząd – władze wydają się raczej ostrożne, widać także pewne oznaki ożywienia popytu. Z kronikarskiego obowiązku warto dodać zaś, że Xi Jinping zapewnił sobie trzecią kadencję jako prezydent ChRL. Jego bliski sojusznik, Li Qiang został nowym premierem, zastępując na tym stanowisku Li Keqianga.

W tym tygodniu skupimy się na pakiecie twardych danych publikowanych w środę. Kompleksowy zbiór odczytów z pierwszych dwóch miesięcy roku da nam lepszy obraz w zakresie stanu chińskiej konsumpcji, sektora przemysłowego czy mieszkaniowego. Poza tym w środę ustalona zostanie stopa MLF. Jej zmiana nie jest oczekiwana, uwaga skoncentruje się więc na kwestii rolowania kredytów.

UDOSTĘPNIJ