Szterling umacnia się po fiskalnym zwrocie o 180 stopni

- Wróć na stronę główną Bloga

- Latest

18 października 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Funt brytyjski umocnił się dzięki wieściom, że premierka Liz Truss zdymisjonowała Kwasiego Kwartenga ze stanowiska kanclerza skarbu i wycofuje się z niemal wszystkich obniżek podatków obiecanych zaledwie trzy tygodnie temu. Wystarczyło to, by brytyjska waluta znalazła się na szczycie rankingów jako jedna z nielicznych głównych, które utrzymały poziom względem mocnego dolara.

Najlepiej w zeszłym tygodniu radziły sobie waluty Europy Wschodniej. Przewodził im forint, mocno wsparty przez Narodowy Bank Węgier, który wdrożył nadzwyczajne środki, by walczyć z deprecjacją waluty – obejmują one duże podwyżki stóp zorientowane na zniesienie presji na forinta. Biorąc pod uwagę negatywne informacje dotyczące inflacji w USA, aktywa ryzykowne i euro radziły sobie bardzo dobrze, kończąc tydzień na niemal niezmienionym poziomie.

W tym tygodniu nie poznamy wielu odczytów, więc uwaga ponownie skupi się na brytyjskich rynkach obligacji i walutowym, szczególnie że Bank Anglii zapowiedział, że przestanie wspierać rynek obligacji długoterminowych. Publikowany w środę 19.10 raport dotyczący inflacji w Wielkiej Brytanii z pewnością zwróci uwagę inwestorów. Istotny dla rynków będzie także rozpoczynający się we wtorek 18.10 szereg przemówień członków Rezerwy Federalnej. Stopy w USA nieprzerwanie rosną i rynek szacuje, że w maksymalnym punkcie stopa fed funds zbliży się do 5%.

PLN

Polski złoty zdołał umocnić się w ubiegłym tygodniu, w wyniku czego kurs EUR/PLN spadł do 4,80. Można to uznać za odreagowanie po ostatniej słabości, wsparte przez pewną stabilizację sentymentu.

Odczyt krajowej inflacji we wrześniu został potwierdzony na poziomie 17,2%. Zaskoczenie wzbudziły jednak dane o rachunku bieżącym. Deficyt rzędu 4 mld euro był ponad dwukrotnie większy zarówno od oczekiwanego, jak i notowanego miesiąc wcześniej. Dane nie są korzystnym sygnałem w zakresie perspektyw złotego.

Pewną burzę na początku tego tygodnia wywołały doniesienia „Financial Times” oraz „Rzeczpospolitej” o ryzyku odcięcia Polsce nie tylko funduszy unijnych w ramach KPO, ale również środków z funduszu spójności z budżetu na lata 2021–2027. Faktyczna utrata środków z nowej perspektywy byłaby jednoznacznie negatywną informacją dla złotego. Wydaje się, że pojawienie się takiego ryzyka już teraz oddziałuje na walutę, rynek nie traktuje jednak takiego scenariusza jako bazowego – w innym wypadku ruchy byłyby znacznie silniejsze.

W tym tygodniu czeka nas wyjątkowo dużo publikacji z Polski. Poznamy praktycznie wszystkie istotne, twarde dane zamykające III kwartał. Odczyty takie jak ten o produkcji przemysłowej (20.10) czy sprzedaży detalicznej (21.10) mogą mieć pewien wpływ na złotego, jednak dla kształtowania się kursu kluczowe najpewniej będą wieści z zewnątrz i ewentualne sygnały w zakresie unijnych funduszy.

EUR

Ubiegły tydzień nie przyniósł wielu istotnych wieści. Euro radziło sobie bardzo dobrze i zdołało utrzymać niemal niezmieniony poziom względem dolara mimo kiepskiego raportu inflacyjnego z USA, który podbił rentowności amerykańskich obligacji. Wyraźny spadek cen gazu w Europie ze szczytu z końca sierpnia częściowo wsparł euro i inne waluty europejskie. W ubiegłym tygodniu to właśnie większość z nich przodowała w rankingach.

Rynki zdają się po cichu liczyć, że uda się uniknąć niedoborów energii zimą. Dodatkowo, wciąż ogłaszane są nowe pakiety wsparcia konsumentów i przedsiębiorców, które mają zmniejszyć uciążliwość podwyższonych cen energii i chronić europejskie gospodarki przed głęboką i przedłużającą się recesją. W dalszym ciągu uważamy, że wszystkie wspierające popyt środki obniżają owo ryzyko i ich wpływ jest niedoszacowany. Istotny spadek cen surowców z letnich szczytów wpływa na europejskie warunki wymiany, co również jest korzyścią naszym zdaniem nieodzwierciedloną jeszcze w kursie euro.

USD

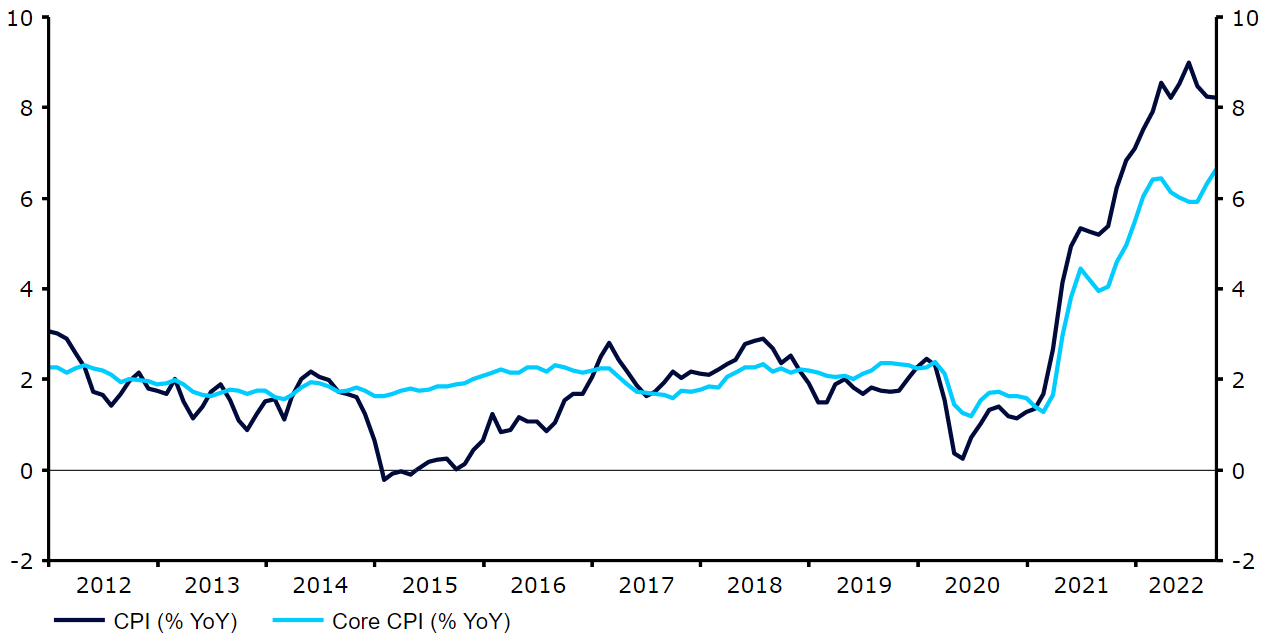

Wrześniowy raport o inflacji w USA drugi raz z rzędu nieprzyjemnie zaskoczył. Główna miara dynamiki cen ponownie spadła dzięki niższym cenom energii, lecz bardziej znacząca miara bazowa osiągnęła nowy rekord na poziomie 6,6%.

Wykres 1: Inflacja w USA (2012 – 2022)

Źródło: Refinitiv Datastream Data: 17.10.2022

Rynki spodziewają się podwyżki o 75 pb. na kolejnym posiedzeniu Fedu w listopadzie i widzą spore szanse, że ruch o takiej skali nadejdzie również w grudniu. Jednocześnie spodziewają się maksymalnego poziomu stopy fed funds bliskiego 5%. W tym tygodniu nie poznamy wielu pierwszorzędowych danych, więc najważniejszymi sygnałami z USA będą te płynące z rynku obligacji. Jeśli rentowności długoterminowych obligacji utrzymają się na podobnym poziomie co teraz, możliwe, że dolar odda część ostatnich zysków. W tym tygodniu przemawiać będzie również kilku członków Fed. Inwestorzy będą śledzić ich retorykę, próbując lepiej oszacować szanse na dużą podwyżkę stóp procentowych w grudniu.

GBP

Odwołanie Kwasiego Kwartenga przez Liz Truss i niechętne oświadczenie o wycofaniu się z części cięć podatkowych sprawiły, że funt powrócił do poziomów zbliżonych do tych sprzed trzech tygodni, przed ogłoszeniem katastrofalnego dla waluty budżetu. Brytyjski rynek obligacji nie poradził sobie jednak tak dobrze. Ogłoszenie, że nowym kanclerzem skarbu został ortodoksyjny Jeremy Hunt, i dzisiejsze wieści o dalszym zwrocie w kontekście budżetu (szczególnie o nieobniżaniu podstawowej stawki podatku dochodowego) powinny uspokoić rynki zaniepokojone zakończeniem w piątek 14.10 czasowego programu skupu obligacji przez Bank Anglii.

Oczekuje się, że publikowany w środę 19.10 raport inflacyjny pokaże szczytowe wartości dla bazowej i głównej miary, lecz mimo tego rynki wyceniają niezwykle wysokie podwyżki stóp (nawet po 100 pb. lub więcej) na dwóch najbliższych zebraniach Banku Anglii. Prezes Banku Anglii Andrew Bailey ogłosił w weekend, że Wielką Brytanię czeka duża podwyżka stóp, dzisiejsze ogłoszenie nowego kanclerza skarbu może jednak ograniczać oczekiwania w tym zakresie.

CHF

Frank szwajcarski był w zeszłym tygodniu jedną z gorzej radzących sobie walut. Jego słabość sprawiła, że kurs EUR/CHF powrócił do poziomu 0,98, co jest górną granicą przedziału z ostatnich mniej więcej trzech miesięcy.

Uwaga wokół Szwajcarskiego Banku Narodowego (SNB) skupiała się w ostatnich tygodniach na znacznych zmianach w depozytach na żądanie (w tym historycznie dużym ich spadku w ujęciu tygodniowym) i znaczącym wykorzystaniu dolarowej linii swapowej Fedu (do tej pory 9 mld dolarów w październiku). Część uczestników rynku podniosła pytania w związku z tą linią, my jednak nie widzimy na razie powodów, by się tym martwić. Uwaga powinna stopniowo zwracać się ku dalszemu zacieśnianiu polityki monetarnej – prezes SNB Thomas Jordan potwierdził w zeszłym tygodniu, że szykuje się kolejna podwyżka stóp. Kluczowe pytanie obecnie to: jakiej będzie wielkości. Naszym zdaniem najbardziej prawdopodobny w grudniu jest kolejny większy od przeciętnego ruch, o co najmniej 50 pb., skala działań w dalszym okresie będzie z kolei zależeć od napływających danych.

W tym tygodniu niemal nie poznamy zbyt wielu wieści ze Szwajcarii, uczestnicy rynku powinni więc skupić się na wieściach ze świata.

CNY

Juan pozostaje słaby, a kurs USD/CNY po wzroście w zeszłym tygodniu wrócił do poziomu powyżej 7,20. Sytuacja wygląda nieco lepiej w ujęciu ważonym handlem, a indeks CFETS RMB jest tylko nieznacznie powyżej ostatnich niskich wartości.

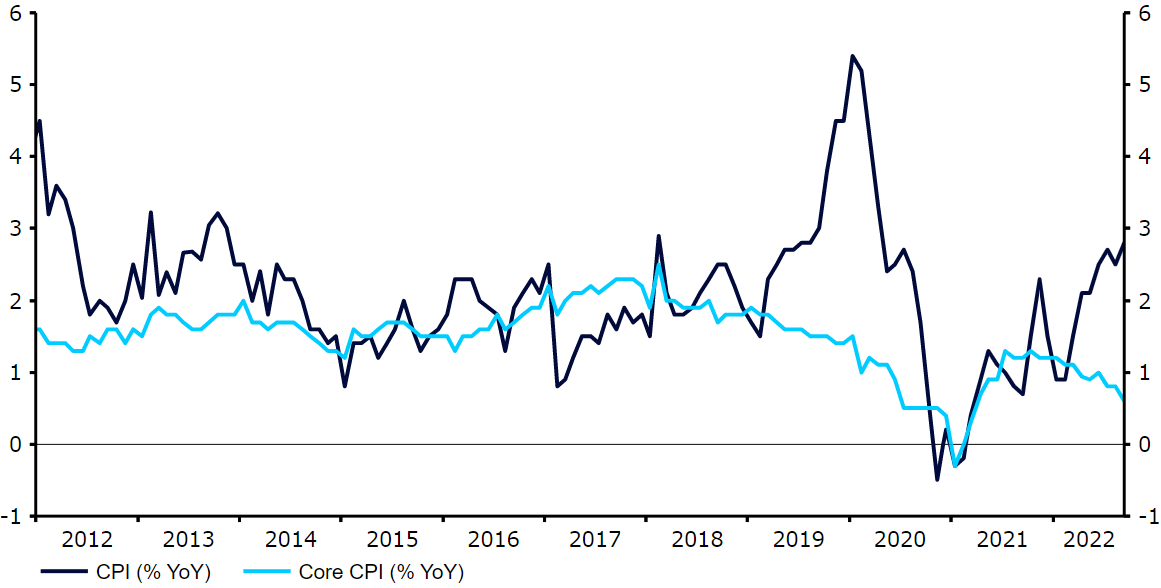

Wrześniowe dane o nowych pożyczkach zaskoczyły w górę, co sugeruje, że wysiłki banku centralnego mające na celu ożywienie gospodarki przynoszą efekty. Dane dotyczące inflacji nie były specjalnie szokujące. Wzrosła ona we wrześniu do najwyższego od 29 miesięcy poziomu 2,8%, wciąż jest jednak stosunkowo niska, a negatywna presja na aktywność gospodarczą powinna pomóc utrzymać wzrost cen w ryzach.

Wykres 2: Inflacja w Chinach (2012 – 2022)

Źródło: Refinitiv Datastream Data: 17.10.2022

Na początku tego tygodnia Chiny są w centrum uwagi świata ze względu na 20. Narodowy Kongres Komunistycznej Partii Chin. Komentarze prezydenta Xi Jinpinga na temat gospodarki wskazywały na skupienie się na wsparciu gospodarstw domowych z niskimi dochodami oraz na zapewnieniu bezpieczeństwa żywnościowego, energetycznego i w zakresie przemysłowych łańcuchów dostaw. W kontekście pandemii nie zapowiada się odejście od polityki zero-COVID.

W nadchodzących dniach skupimy się na wieściach z Kongresu, wśród których oczekiwana jest reelekcja Xi Jinpinga na przewodniczącego partii. Rynek czeka na nowe dane gospodarcze, jednak ich publikacja została odroczona. Przesunięcie obejmuje m.in. zaplanowany wcześniej na wtorek 18.10 odczyt PKB w III kwartale. W czwartek Bank Ludowy Chin ogłosi kluczowe stopy pożyczek (LPR), nie oczekuje się jednak zmian. Stopa 1-rocznych kredytów MLF (Medium-Term Lending Facility) została dziś utrzymana.

UDOSTĘPNIJ