Raporty inflacyjne z Polski i USA kluczowe dla złotego

- Wróć na stronę główną Bloga

- Latest

15 lutego 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Znaczenie dla kursu złotego będą mieć oba nadchodzące odczyty: inflacja w USA, która może wpłynąć na wyceny stóp procentowych Fedu, i styczniowa inflacja w Polsce, która może zaważyć na decyzjach RPP. Potencjał do zaskoczeń w przypadku danych z kraju jest wysoki, tym bardziej, że w regionie dynamika cen parokrotnie przebiła już oczekiwania.

W międzyczasie kilka walut, takich jak korona szwedzka czy peso meksykańskie, osiągnęło świetne wyniki dzięki jastrzębim sygnałom właściwych im banków centralnych. W 2023 r. sytuacja na rynku walutowym wciąż zależy przede wszystkim od postaw banków centralnych i oczekiwań dotyczących docelowych stóp procentowych w krótkim terminie w różnych obszarach walutowych.

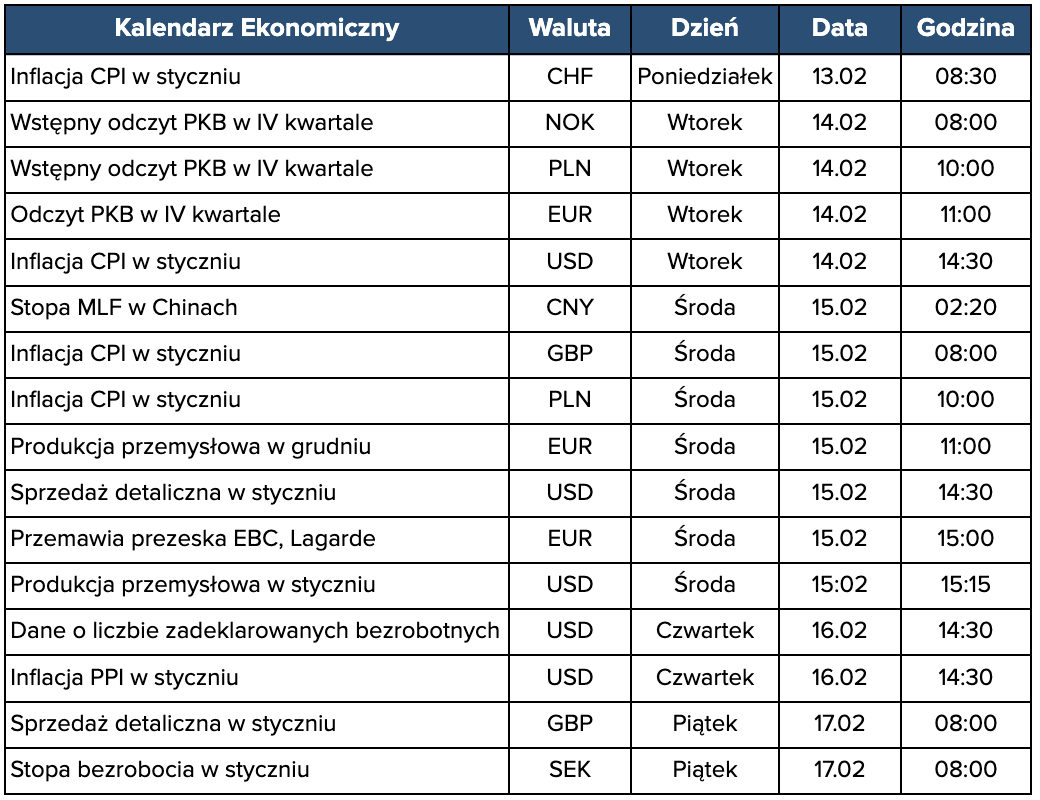

Oczy wszystkich zwracają się teraz ku odczytowi, który sam w sobie jest głównym motorem oczekiwań wobec banku centralnego: wtorkowemu (14.02) raportowi inflacyjnemu za styczeń w USA. Trudno przecenić znaczenie tych danych, ponieważ zarówno inwestorzy, jak i Fed wypatrują potwierdzenia stopniowego trendu spadkowego z ostatnich kilku miesięcy. We wtorek opublikowany zostanie również wstępny odczyt PKB strefy euro w IV kwartale oraz raport z brytyjskiego rynku pracy, w środę (15.02) poznamy zaś poziom styczniowej inflacji na Wyspach. Wpływ żadnego z tych odczytów nie będzie jednak bliski temu, jaki wywrze amerykańska dynamika cen.

PLN

W ubiegłym tygodniu złoty znalazł się pod presją i osłabił się o ok. 1% w parze z euro. Obecnie kurs EUR/PLN znajduje się w niewielkiej odległości od poziomu 4,80. Złotemu nie sprzyjał wzrost rynkowych oczekiwań w zakresie kontynuacji podwyżek stóp procentowych w USA ani rozczarowujące ostatnio dane ze strefy euro, które dodatkowo ściągajały w dół kurs EUR/USD.

Pewien niepokój wśród inwestorów mogą budzić też sygnały ze Wschodu. Widać intensyfikację działań ofensywnych rosyjskiego agresora, jednocześnie rosną także ceny ropy, wspierane m.in. przez ogłoszenie obcięcia produkcji surowca przez ten kraj o ok. 5% w marcu. Oczekiwania dot. kolejnych podwyżek w USA i jastrzębie sygnały z części banków centralnych regionu dodatkowo kontrastują z tymi niejednoznacznymi wysyłanymi przez Radę Polityki Pieniężnej. Może to być element dopełniający wyjaśnienie ostatnich trudności złotego. W ostateczności na złotym może też ważyć kwestia KPO. Nadal jednak zakładamy, że osłabienie waluty jest tymczasowe.

W tym tygodniu poznamy zróżnicowaną gamę odczytów makro, w tym dane o PKB za IV kwartał (wtorek 14.02). Uwaga skupi się jednak głównie na inflacji w styczniu – środowy (15.02) odczyt ma pokazać silne podbicie na początku roku. Konsensus to obecnie 17,6% wobec odczytu 16,6% w grudniu, niemniej rozstrzał prognoz jest ogromny – od tych zbliżonych do odczytu z grudnia, do tych w okolicy 19%. Potencjał do zaskoczeń wydaje się spory także z uwagi na rozbieżności odczytów z konsensusem, które widzieliśmy w innych krajach – inflacja podbiła w styczniu silniej m.in. w Czechach i na Węgrzech.

Biorąc pod uwagę znaczenie tych danych dla przyszłych działań RPP, można oczekiwać, że wynik różniący się silnie od konsensusu będzie miał wpływ na kurs złotego. Waluta może też reagować na wcześniejszy odczyt inflacji w USA, który powinien być istotny dla wycen tamtejszych stóp.

EUR

Ubiegły tydzień przyniósł ograniczoną liczbę istotnych danych makro ze strefy euro. Nieco słabsza od prognoz okazała się sprzedaż detaliczna, niemiecka inflacja także nie spełniła oczekiwań. Kilku członków Europejskiego Banku Centralnego wystąpiło publicznie, żaden z nich nie przedstawił jednak wyraźnie jastrzębich komunikatów, których być może spodziewały się rynki. Euro zakończyło tydzień jako najgorzej radząca sobie waluta grupy G10.

Ten tydzień również nie będzie obfitował w zbyt wiele znaczących odczytów – poznamy przede wszystkim drugi szacunek PKB w strefie euro za IV kwartał. Najważniejsze będą zapewne odczyt amerykańskiej inflacji we wtorek i przemówienie prezeski EBC Christine Lagarde w środę.

USD

Drugorzędowe dane z USA, w tym cotygodniowy raport o liczbie bezrobotnych oraz nastroje konsumentów i rewizja inflacji CPI były zgodne z obrazem silnej gospodarki namalowanym przez raport z rynku pracy z poprzedniego tygodnia. Rynki odebrały jednak ostatnie wystąpienie prezesa Fed Jerome’a Powella jako gołębie, nie dał on bowiem do zrozumienia, że stopy wzrosną wyżej, niż wynika to z grudniowego dot plotu.

Zwracamy uwagę w szczególności na niewielką rewizję w górę bazowej miary dynamiki cen w grudniu. Wraz z niedawnym odbiciem danych o wysokiej częstotliwości, jak tych o używanych samochodach, oznacza to, że rynki przygotowują się na kolejny wzrost indeksu o 0,4% w ujęciu miesięcznym. Jest to mniej więcej zgodne z inflacją na poziomie 5% w kontekście roku – znacznie zbyt wysoką, by była akceptowalna dla Fedu. Spodziewamy się dalszej presji wzrostowej na stopy procentowe, podczas gdy słabną oczekiwania cięć stóp w 2023 r.

GBP

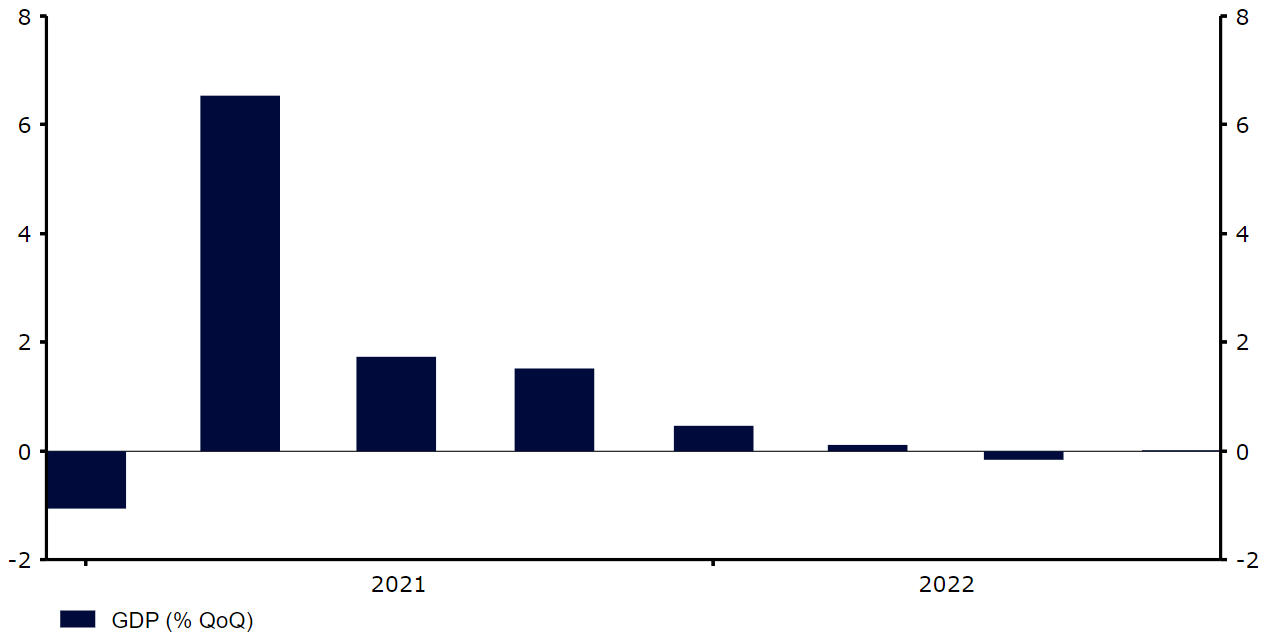

Inwestorzy odetchnęli z ulgą, gdy potwierdziło się, że brytyjska gospodarka uniknęła recesji w ostatnim kwartale 2022 r. W ostatnich trzech miesiącach zeszłego roku wzrost gospodarczy był płaski, znaczne spowolnienie w grudniu jest jednak niepokojące, a perspektywy pozostają nie najlepsze. Funt w ubiegłym tygodniu utrzymywał się na stałym poziomie względem dolara, a jednocześnie umacniał względem euro.

Wykres 1: Wzrost PKB Wlk. Brytanii (2020 – 2022)

Źródło: Refinitiv Datastream Data: 13.02.2023

Poza tym, ubiegłotygodniowy kalendarz makroekonomiczny nie był dla Wielkiej Brytanii zbyt intensywny. Ten jest jednak zupełnie inny i spodziewamy się zwiększonej zmienności w środku tygodnia między publikacjami raportu inflacyjnego z USA we wtorek 14.02 i z Wielkiej Brytanii w środę 15.02. Wtorkowy raport z brytyjskiego rynku pracy również będzie istotny, rynki pozostają jednak na razie skupione na dynamice cen. Konsensus w kontekście miary bazowej (z wykluczeniem żywności i energii) kształtujący się na poziomie powyżej 6%, co źle wróży naszym zdaniem ostatniej próbie „gołębiego zwrotu” Banku Anglii.

CHF

Kurs EUR/CHF, pomimo niewielu wieści ze Szwajcarii, zakończył tydzień ponad 1% niżej, oddalając się od parytetu. Dziś rano uwaga skupiła się zaś na szwajcarskim wskaźniku CPI za styczeń, który wzrósł bardziej aniżeli oczekiwano (do 3,3% z 2,8%). Podbiła również inflacja bazowa, która wyniosła 2,2%, po tym, jak w ostatnich sześciu miesiącach utrzymywała się w granicach 2%, jednak w ujęciu miesięcznym indeks był płaski.

Mimo że spodziewano się wzrostu inflacji w wyniku corocznej korekty cen mediów, a samo momentum inflacji bazowej jest raczej słabe, inflacja utrzymuje się na zbyt wysokim dla Szwajcarskiego Banku Narodowego poziomie. Nadal oczekujemy kolejnej podwyżki stóp procentowych na jego marcowym posiedzeniu. W międzyczasie będziemy uważnie śledzić publikacje nowych danych makroekonomicznych. W najbliższych dniach w centrum naszej uwagi znajdować się będą styczniowa inflacja producentów (wtorek 14.02) oraz dane o produkcji przemysłowej w IV kwartale (piątek 17.02).

SEK

Agresywniejszy niż oczekiwano Riksbank sprawił, że korona szwedzka powróciła z najniższych poziomów od 2009 r. Była ona jedną z najlepiej radzących sobie w ubiegłym tygodniu walut, kończąc go znacznym wzrostem względem euro. Riksbank podniósł stopy procentowe o 50 pb., do 3% – najwyższego poziomu od 2008 r. Zgodnie ze słowami nowego prezesa banku, Erika Thedéena, inflacja rośnie, pozostając na zbyt wysokim poziomie. Dodał, że stopy wiosną prawdopodobnie ponownie wzrosną, by możliwa była stabilizacja inflacji w okolicy celu w sensownym czasie. Dodatkowo Riksbank ogłosił rozpoczęcie w kwietniu procesu zacieśniania ilościowego w tempie 3 mld SEK miesięcznie w nominalnych obligacjach rządowych i 500 mln SEK miesięcznie w obligacjach inflacyjnych.

Bank zrewidował również projekcje i obecnie spodziewa się ostatecznej stopy procentowej na poziomie 3,33% (wcześniej 2,84%). To postawa bardziej agresywna, niż oczekiwał rynek, i w jej wyniku korona zyskała względem większości walut. W tym tygodniu uwaga skupi się na stopie bezrobocia w styczniu (piątek 17.02), jednak głównym motorem korony będą najpewniej oczekiwania dotyczące kształtowania się stóp procentowych na nadchodzących posiedzeniach.

NOK

Zaskoczenie w górę odczytem inflacji w Norwegii wsparło w zeszłym tygodniu koronę norweską, która umocniła się o ok. 2% względem euro. Dynamika cen wzrosła do 7% w styczniu z 5,9% w grudniu, przekraczając przy tym oczekiwania rynkowe wynoszące 6,5%. Miara bazowa, istotniejsza dla przyszłej polityki banku centralnego, również wzrosła powyżej oczekiwań, do 6,4%, czyli najwyższego poziomu od grudnia 2003 r.

Uważamy, że owy wzrost inflacji, pomimo swojej wagi, raczej nie zmieni gołębiej postawy przyjętej przez Norges Bank. Wciąż istnieje możliwość, że podniesie on podczas posiedzenia w marcu stopy procentowe o kolejne 25 pb., nie jest to jednak nasz scenariusz bazowy. Podobnie jak w innych głównych obszarach gospodarczych, dane dotyczące dynamiki cen będa kluczowe dla oczekiwań dotyczących stóp i samej korony.

CNY

Juan radził sobie w ostatnim czasie lepiej niż większość podobnych walut i w ujęciu ważonym handlem osiągnął najwyższy poziom od października, tydzień zakończył jednak spadkiem względem dolara amerykańskiego. Opublikowane w ostatnich dniach odczyty z Chin były w większości pozytywne, nieco jednak niejednoznaczne. Dane o kredytach okazały się lepsze od oczekiwań, wykazując styczniowy wzrost sumy nowych kredytów do 4,9 bln juanów (+922,7 mld juanów r/r). Słaba aktywność gospodarstw domowych w kontekście kredytów sugeruje jednak, że do odbudowania zaufania konsumentów pozostaje jeszcze długa droga. Dane dotyczące cen były mieszane – inflacja konsumencka wzrosła na początku roku do 2,1%, natomiast ceny producentów nieoczekiwanie pogłębiły deflację, spadając o 0,8%.

W najbliższych dniach skoncentrujemy się na obserwacji stóp procentowych. W środę ustalona zostanie stopa 1-rocznych kredytów MLF (Medium-Term Lending Facility), w przyszły poniedziałek zaś stopy LPR (loan prime rates). Jakakolwiek zmiana oprocentowania zostałaby uznana za niespodziankę. Poza tym będziemy przyglądać się rozwojowi wydarzeń związanych z tzw. sagą balonową, która jak dotąd dostarczyła wielu chwytliwych nagłówków, niewiele zaś użytecznych informacji.

UDOSTĘPNIJ