Nadzieje na poprawę sytuacji gospodarczej wspierają ożywienie walut rynków wschodzących

- Wróć na stronę główną Bloga

- Latest

8 czerwca 2020

Szef Działu Ryzyka w Ebury. Zaangażowany w ograniczanie ryzyka walutowego poprzez dostosowane strategie, szczegółowy wgląd w rynek i prognozowanie FXFC dla Bloomberg.

W ostatnich dniach najwięcej uwagi otrzymał najnowszy raport z amerykańskiego rynku pracy. Warto jednak wspomnieć też o chińskich indeksach PMI, które w maju znalazły się na poziomach wskazujących na ekspansję zarówno sektora przemysłu, jak i usług. Lepsze nastroje na rynku widoczne były nie tylko w umocnieniu walut emerging markets i zwyżkach na rynku akcji, ale też w słabości amerykańskiej waluty. Z drugiej strony wzrostowi pary EUR/USD sprzyjały też działania Europejskiego Banku Centralnego, który w zeszłym tygodniu rozszerzył nadzwyczajny program zakupów w czasie pandemii (PEPP). Sądzimy, że euro wspierane przez działania decydentów, które ograniczają ryzyka, w parze z dolarem amerykańskim w najbliższych tygodniach powinno kontynuować wzrost.

Uwagę mediów przykuwają masowe protesty w USA, które zdają się jednak nie mieć istotnego wpływu na rynek. Inwestorzy w najbliższych dniach skupią się na innych informacjach ze Stanów Zjednoczonych. W środę czekamy na informacje po spotkaniu Rezerwy Federalnej: szczególnie istotna będzie retoryka decydentów w kontekście ostatniej wyraźnej poprawy w danych ekonomicznych – zwłaszcza w obliczu majowego raportu z amerykańskiego rynku pracy, który poznaliśmy w piątek.

PLN

Pod kątem zachowania polskiego złotego, ubiegły tydzień można podzielić na dwie, dość równe połowy. W jego pierwszej części polska waluta umacniała się, schodząc w parze z euro do okolic 4,37 – najniższego poziomu od połowy marca. W jego drugiej części zaś nastąpiła wyprzedaż złotego, którą odbieramy jako odreagowanie po serii szybkich wzrostów.

W tym tygodniu nie poznamy istotnych publikacji z Polski. Ze względu na święto Bożego Ciała i związany z nim sezon urlopowy, w jego drugiej części można spodziewać się niższej płynności, co może też mieć wpływ na zachowanie złotego. Amplituda wahań pary EUR/PLN może się zwiększyć, zwłaszcza jeśli w tym okresie nadejdą istotne informacje lub dojdzie do wyraźnej zmiany sentymentu rynkowego.

EUR

W zeszłym tygodniu Europejski Bank Centralny zdecydował się rozszerzyć nadzwyczajny program zakupów w czasie pandemii o 600 mld euro, czyli o 100 mld więcej niż oczekiwaliśmy. Działanie to wywołało na rynku niemal euforię, doprowadzając do redukcji spreadów rentowności obligacji krajów peryferyjnych strefy euro.

Euro również zyskało, kontynuując umocnienie w parze z dolarem amerykańskim. Europejskiej walucie sprzyjały też dane z gospodarki, a konkretnie rewizje majowych odczytów PMI. Sądzimy, że kroki podjęte przez Europejski Bank Centralny w praktyce wykluczają możliwość wystąpienia kolejnego kryzysu strefy euro i spodziewamy się, że aprecjacja wspólnej europejskiej waluty w parze z dolarem amerykańskim utrzyma się w nadchodzących tygodniach.

USD

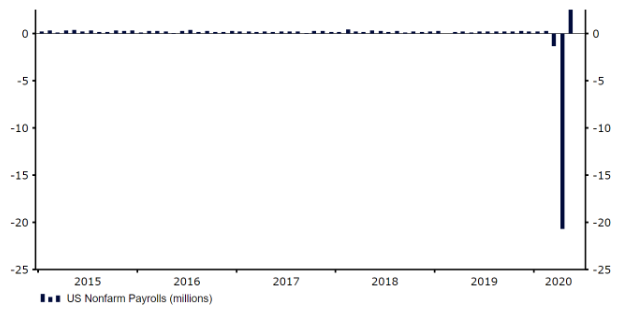

Dane makroekonomiczne napływające z USA w ostatnim czasie były dość pozytywne. W ubiegłym tygodniu uwagę przykuł przede wszystkim raport z amerykańskiego rynku pracy. Zmiana zatrudnienia w sektorach pozarolniczych w maju wyniosła 2,5 mln. Różnica w relacji do oczekiwań konsensusu, który spodziewał się gwałtownego spadku to ok. 10 mln osób. Zamiast istotnie wzrosnąć, niespodziewanie spadło natomiast bezrobocie – z 14,7% do 13,3%.

Zmiana zatrudnienia w sektorach pozarolniczych w USA [w mln] (2015 – 2020)

Źródło: Refinitiv Datastream Data: 08/06/2020

O ile majowe dane nadal wskazują na ogrom zniszczeń jakiego doświadczył amerykański rynek pracy w konsekwencji pandemii, tak jednak wspomniany raport pokazuje, że wyjście z recesji przypominające kształtem literę V staje się bardziej prawdopodobnym scenariuszem. Rynki pozytywnie odebrały te informacje. Z tym większą uwagą będziemy obserwować jak członkowie Rezerwy Federalnej zareagują na te wiadomości podczas czerwcowego spotkania decyzyjnego, z którego informacje poznamy w środę wieczorem.

GBP

Szczęśliwie dla funta brytyjskiego, rynki obecnie skupiają się na czynnikach korzystnych dla aktywów ryzykownych, w tym perspektywach szybkiego odbicia gospodarczego po pandemii, a nie na negocjacjach brexitowych, które po raz kolejny zdają się zmierzać donikąd.

Pozytywną informacją dla funta brytyjskiego jest też to, że nie każdy z niedawno wypowiadających się oficjeli Banku Anglii zdaje się rozważać możliwość wprowadzenia ujemnych stóp procentowych – w ostatnich tygodniach reprezentanci banku centralnego przyzwyczaili nas do tego typu rozważań, w pewien sposób „normalizując” tę kwestię. Podczas wypowiedzi w trakcie webinaru Bloomberga, Andrew Hauser z BoE – który, co warto dodać nie jest decydentem MPC – wyraził opinię, że ujemne stopy w Wielkiej Brytanii to nie coś, co wydarzy się w najbliższym czasie.

Wśród danych z gospodarki Wielkiej Brytanii w tym tygodniu znajdziemy odczyt PKB w kwietniu. Biorąc pod uwagę szybko zmieniające się środowisko gospodarcze nawet te nie tak wsteczne dane dla rynku prawdopodobnie będą przestarzałe.

CHF

Frank szwajcarski w minionym tygodniu doświadczył istotnego osłabienia i był jedną z najgorzej radzących sobie walut G10. W piątek kurs EUR/CHF osiągnął najwyższy poziom w tym roku.

Kluczowe dane rozczarowały: PKB w I kwartale doświadczył spadku o 2,6% w ujęciu kwartalnym. Niemniej, biorąc pod uwagę szybko zmieniające się otoczenie gospodarcze, dane te w obecnej sytuacji są mocno przestarzałe. Najbardziej bieżące dane, czyli odczyt PMI dla przemysłu w maju pokazał lekki wzrost indeksu po tym, jak miesiąc wcześniej spadł on do najniższego poziomu od 2009 roku. Inflacja z kolei spadła jeszcze głębiej poniżej zera.

W tym tygodniu we wtorek poznamy dane o bezrobociu w maju, które zgodnie z oczekiwaniami mają pokazać wzrost w relacji do poprzedniego miesiąca. Warto obserwować odczyty, aby być na bieżąco z sytuacją w szwajcarskiej gospodarce, niemniej zmiany na rynku, jakie obserwowaliśmy w poprzednim tygodniu, utwierdzają nas w przekonaniu, że w krótkim terminie dla szwajcarskiej waluty najważniejsze pozostaną zmiany rynkowego sentymentu i chęć uczestników rynku do ponoszenia ryzyka.

UDOSTĘPNIJ