Lepsze od oczekiwań PMI mogą pomóc euro

- Wróć na stronę główną Bloga

- Latest

22 listopada 2022

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Oczy wszystkich są teraz zwrócone ku odczytom PMI dla aktywności biznesowej. Oczekiwane są kolejne spadki, głębiej w obszar kontrakcji. Pozytywne zaskoczenie w danych ze wspólnego bloku mogłoby przywrócić siłę euro i wypchnąć w górę kurs EUR/USD.

Ten tydzień handlu będzie w USA krótszy w związku ze Świętem Dziękczynienia wypadającym w czwartek. Najbliższe dni zdominują odczyty wskaźników PMI dotyczących aktywności biznesowej – szczególnie istotne dla nas będą te ze strefy euro i Wielkiej Brytanii. Konsensus prognoz jest ponury, co stwarza przestrzeń do pozytywnych zaskoczeń. Odbędzie się również niezwykle dużo przemówień przedstawicieli banków centralnych, w tym wiele z Europejskiego Banku Centralnego i co najmniej cztery z Banku Anglii.

PLN

Ubiegły tydzień byłby dla złotego zupełnie nieznamienny, gdyby nie tragedia w Przewodowie we wtorek 15.11. Inwestorzy, nie wiedząc, jak mają interpretować to zdarzenie, zaczęli obawiać się ewentualnej eskalacji, wskutek czego kurs EUR/PLN na przestrzeni kilku godzin wzrósł o ok. 2%. Nie trwało to jednak długo – już dzień później sytuacja się uspokoiła i od tamtej pory kurs oscyluje w okolicy 4,70, nie doświadczając silniejszej zmienności.

Na najbliższe dni zaplanowano wiele publikacji makroekonomicznych z Polski, które pokażą, jak sytuacja w gospodarce kształtowała się na początku IV kwartału. Skupimy się zwłaszcza na twardych danych o produkcji przemysłowej (wtorek 22.11) i sprzedaży detalicznej (23.11), pozostałe odczyty – m.in. z rynku pracy – również mogą mieć pewne znaczenie dla rynku. Dotychczas obserwowaliśmy kontrastujące ze sobą załamanie danych dotyczących nastrojów i relatywną odporność twardych odczytów.

EUR

W zeszłym tygodniu nie poznaliśmy istotnych wieści makroekonomicznych ani dotyczących polityki decydentów ze strefy euro. Wspólna waluta była pozostawiona sama sobie i uplasowała się mniej więcej w połowie rankingów, niemal nie zmieniając pozycji względem dolara amerykańskiego, wobec którego gwałtownie umacniała się tydzień wcześniej.

Oczy wszystkich są teraz zwrócone ku odczytom PMI dla aktywności biznesowej, które są prawdopodobnie najbardziej godnymi zaufania wskaźnikami wyprzedzającymi. Oczekiwane są kolejne spadki, głębiej w obszar kontrakcji. Lecz inne wskaźniki oparte na ankietach przekroczyły oczekiwania i wydaje się, że nastroje są lepsze niż miesiąc temu. Pozytywne zaskoczenie mogłoby przywrócić siłę walucie i wypchnąć w górę kurs EUR/USD.

USD

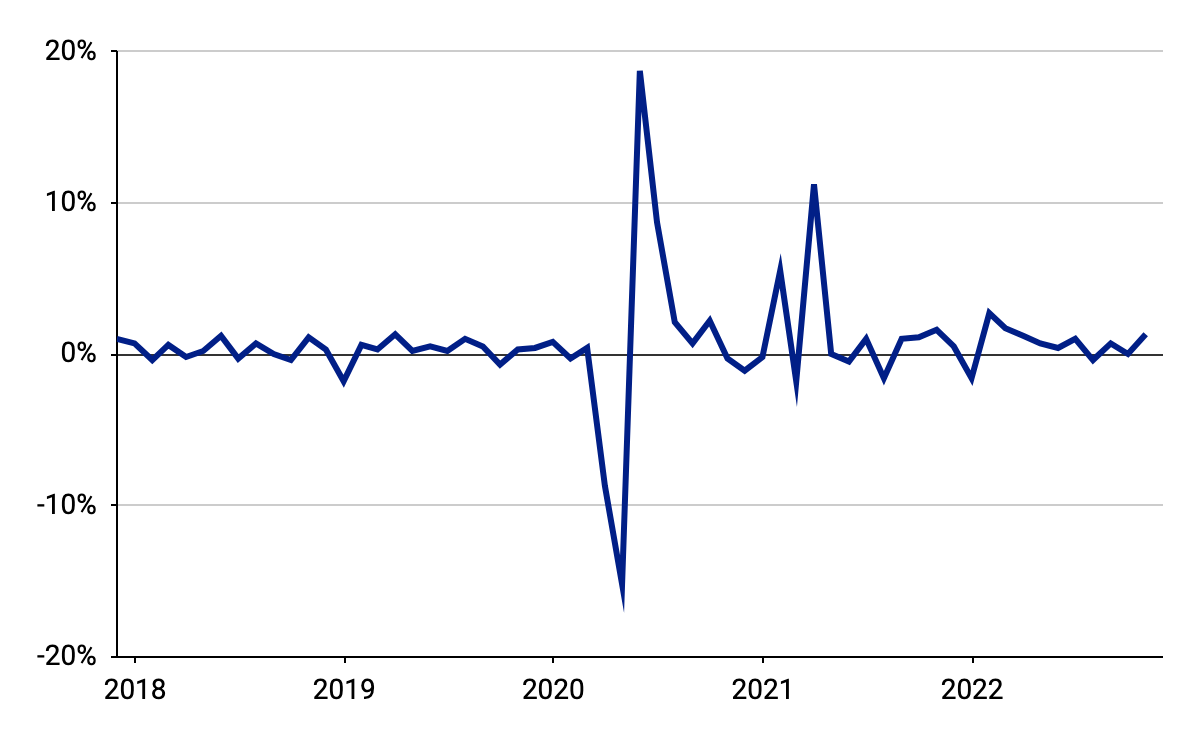

Zeszłotygodniowe odczyty ekonomiczne w USA, podobnie jak w strefie euro, były głównie drugorzędowe, przeczyły jednak poglądowi, że amerykańska gospodarka doświadcza recesji. Sprzedaż detaliczna znacznie przekroczyła oczekiwania, wzrastając w październiku o 1,3% w ujęciu miesięcznym. Jednocześnie spadła inflacja producencka po tym, jak tydzień wcześniej to samo zrobiła inflacja CPI.

Wykres 1: Dynamika sprzedaży detalicznej w USA [% m/m] (2017 – 2022)

Źródło: Bloomberg Data: 21.11.2022

Wygląda na to, że cykl podwyżek stóp procentowych Rezerwy Federalnej zaczyna wywierać pożądany skutek. Większość pozostałych banków centralnych emitujących waluty G10 nie obserwuje jeszcze podobnych efektów i będzie musiała nadganiać w 2023 r. Dotyczy to w szczególności strefy euro i Europejskiego Banku Centralnego, co jest jedną z przyczyn naszego optymizmu dotyczącego siły euro względem dolara amerykańskiego.

GBP

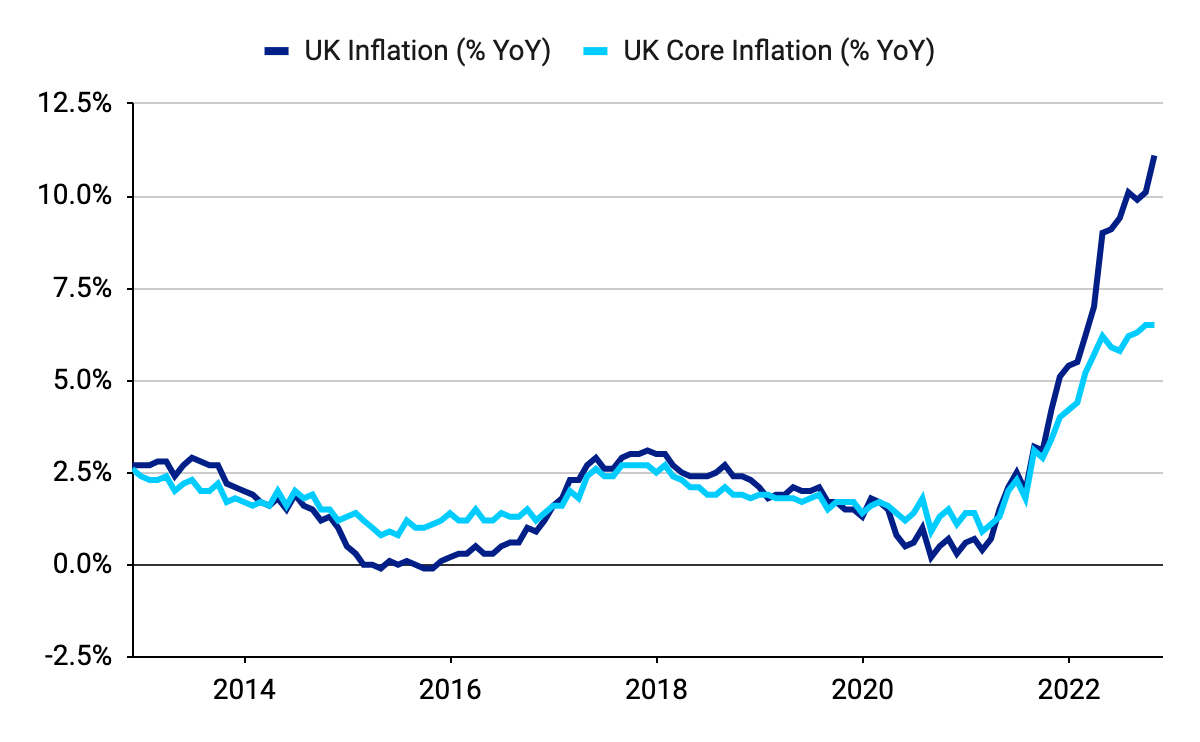

Opublikowany w zeszłym tygodniu raport dotyczący rynku pracy w Wielkiej Brytanii wspiera nasz pogląd, że recesja tam będzie krótkotrwała i płytka. Płace nadal rosną w odpowiednim tempie, mimo że dane dotyczące bezrobocia są zgodne z gospodarką w stanie pełnego zatrudnienia lub nawet powyżej tego poziomu, a oznaki likwidacji miejsc pracy nie są póki co widoczne. Inflacja w październiku wzrosła powyżej oczekiwań, do 11,1% – to najwyższy poziom od 1981 r. Byłaby jeszcze wyższa, gdyby nie rządowa gwarancja cen energii, która ograniczyła rachunki gospodarstw domowych.

Wykres 2: Inflacja w Wielkiej Brytanii [% r/r] (2013 – 2022)

Źródło: Bloomberg Data: 21.11.2022

Zgodnie z oczekiwaniami ogłoszenie jesiennej korekty do budżetu obejmowało agresywne ograniczenie deficytu, lecz jest ono w większości odsunięte w czasie i nie powinno mieć silnego wpływu w krótkim i średnim terminie. Oczekiwania rynkowe, że Bank Anglii może zakończyć podnoszenie stóp znacznie poniżej poziomu 5%, uważamy za nierealistyczne i oczekujemy, że funt będzie sobie radził znacznie lepiej, gdy konsensus rynkowy zbliży się do naszego poglądu.

CHF

Frank szwajcarski był w zeszłym tygodniu jedną z gorzej radzących sobie walut i doświadczył wyprzedaży o ok. 1% względem euro i dolara. Uwaga w Szwajcarii w coraz większym stopniu zwraca się ku posiedzeniu Szwajcarskiego Banku Narodowego (SNB) w grudniu. Prezes Thomas Jordan – po swoich jastrzębich komentarzach z wcześniejszego tygodnia – ponownie zasugerował, że konieczne może być dalsze zacieśnianie polityki. W dalszej części tygodnia członkini SNB Andrea Machler stwierdziła, że bank rzeczywiście będzie podnosić stopy procentowe, jeśli prognozy będą wskazywać na inflację powyżej 2%. Po serii jastrzębich sygnałów z banku centralnego jesteśmy niemal pewni, że po słowach dojdzie do czynów, czyli kolejnej podwyżki stóp w grudniu.

Tymczasem spadki depozytów na żądanie SNB były w ostatnich tygodniach mniejsze niż gwałtowne spadki, których świadkami byliśmy pod koniec września i na początku października. Sugeruje to, że SNB był mniej aktywny w absorbowaniu nadmiarowej płynności. W nadchodzących dniach skupimy się przede wszystkim na wieściach z zewnątrz, ponieważ kalendarz ekonomiczny dla Szwajcarii jest niemal pusty.

SEK

Wzrost rynkowej awersji do ryzyka pod koniec zeszłego tygodnia, spowodowany częściowo eskalacją napięć geopolitycznych, ciążył koronie szwedzkiej, która straciła niemal 3% względem euro. Oznacza to, że korona, która jest jedną z głównych globalnych walut o wyższym ryzyku, zakończyła tydzień w dolnej części tabeli rankingowej G10.

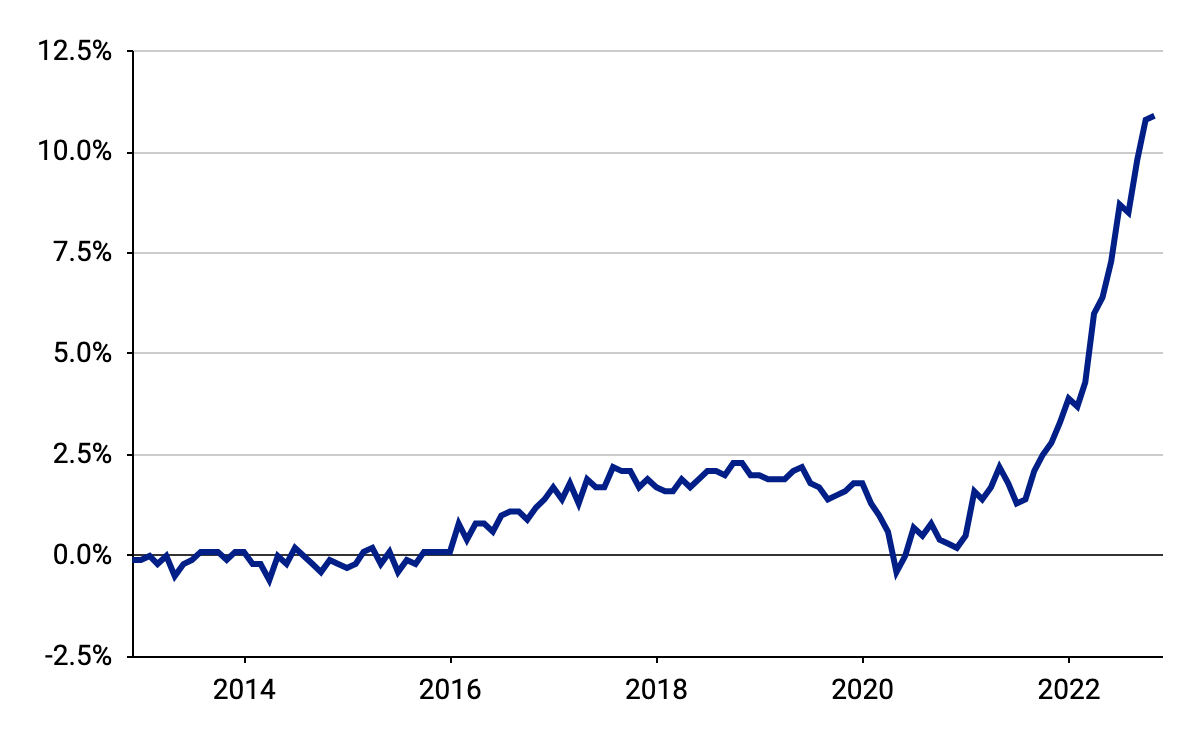

Wykres 3: Inflacja w Szwecji [% r/r] (2012 – 2022)

Źródło: Bloomberg Data: 21.11.2022

Rosnąca inflacja, która w październiku wzrosła do najwyższego od 31 lat poziomu 10,9%, prawdopodobnie przyczyniła się do deprecjacji waluty – rynki postrzegają ją jako pogarszającą i tak już ponure perspektywy gospodarki. Niemniej wierzymy, że trwający wzrost inflacji może zmusić Riksbank do agresywnej podwyżki jego stopy bazowej na posiedzeniu w czwartek 24.11. Nasz bazowy scenariusz zakłada podwyżkę o 75 pb., co mogłoby w tym tygodniu wesprzeć koronę, ponieważ taki ruch nie jest jeszcze w pełni wyceniany. Jeśli jednak bank będzie sugerować, że jest coraz bardziej zaniepokojony perspektywami wzrostu, nie zaś skupiony na walce z inflacją, może to wskazywać na spowolnienie cyklu zacieśniania, co byłoby niekorzystne dla waluty.

NOK

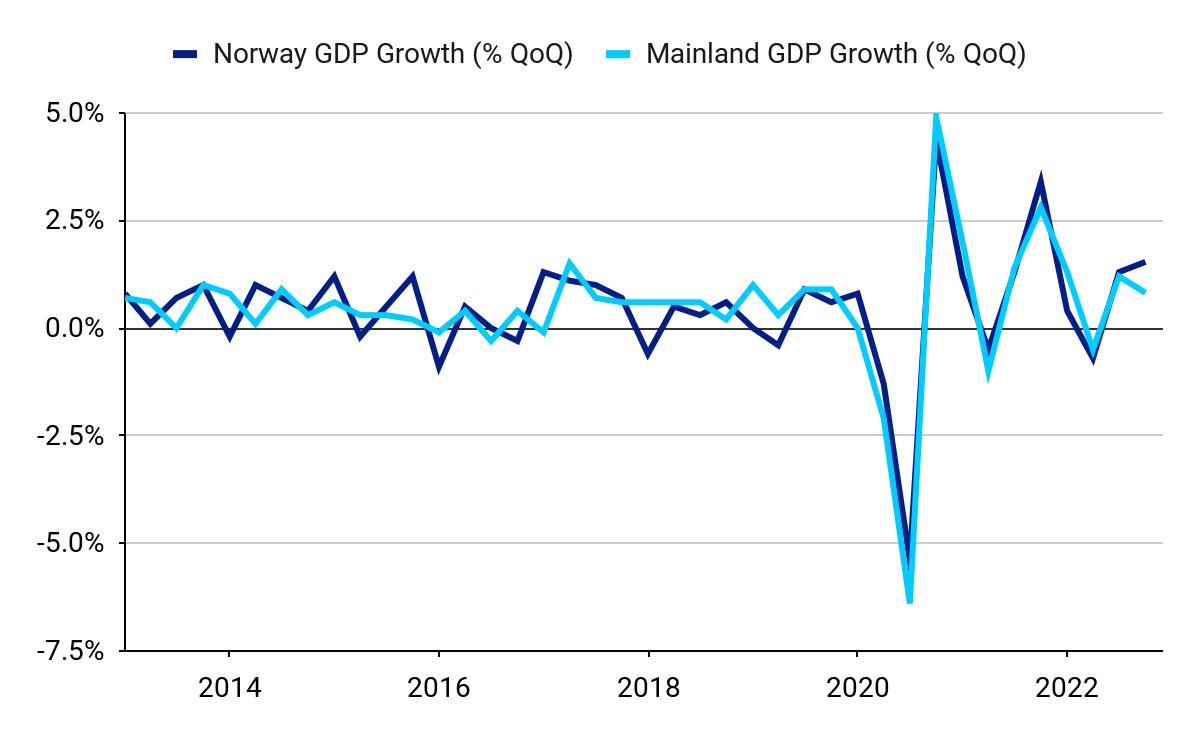

Korona norweska, podobnie do szwedzkiej, nie ma za sobą dobrego tygodnia i straciła ponad 2% względem euro i dolara amerykańskiego. Zeszłotygodniowe lepsze od oczekiwań dane dotyczące wzrostu gospodarczego ograniczyły nieco skalę osłabienia waluty, było jednak jasne, że sentyment inwestorów do ryzyka pozostaje jednym z głównych czynników wpływających na rynki.

Wykres 4: Wzrost PKB Norwegii [% k/k] (2012 – 2022)

Źródło: Bloomberg Data: 21.11.2022

Norweska gospodarka wzrosła w III kwartale o 1,5% – najmocniej od roku. Dodatkowo, dane za II kwartał zrewidowano w górę do 1,3%. Kontynentalny PKB, preferowana przez nas miara wzrostu, która nie obejmuje zmiennych wartości produkcji ropy i gazu, również wzrosła w III kwartale o mocniejsze niż oczekiwano 0,8%. Uważamy, że odporność norweskiej gospodarki w połączeniu z brakiem szczytu wewnętrznej presji cenowej sugerują, żę Norges Bank może podnosić w przyszłym roku stopy procentowe wyżej i dłużej, niż oczekuje się obecnie, co byłoby wsparciem dla korony. W tym tygodniu nie poznamy istotnych publikacji z Norwegii, więc zachowanie waluty będzie naszym zdaniem zależeć przede wszystkim od rynkowego sentymentu do ryzyka.

CNY

Juan chiński nie doświadczył w zeszłym tygodniu większych zmian względem dolara amerykańskiego i zakończył go mniej więcej w połowie tabeli walut EM. Wydaje się, że plany złagodzenia części pandemicznych restrykcji w Chinach i starania mające na celu wsparcie sektora nieruchomości z wcześniejszego tygodnia wciąż pomagały ustabilizować nastroje wobec juana. Twarde dane z października opublikowane we wtorek 15.11 były w większości słabsze od oczekiwań, jednak nieznacznie.

Część fixingów juana z zeszłego tygodnia była dość wysoka, wydaje się jednak, że zmniejszenie presji na walutę pozwoliło Bankowi Ludowemu Chin na zmianę stanowiska na mniej agresywne. Decydenci wydają się zwracać uwagę na sytuację na rynku walutowym i wyglądają na niechętnych dalszemu luzowaniu polityki, nawet mimo spowolnienia gospodarczego. Stopa kredytów MLF (Medium-Term Lending Facility) została w zeszłym tygodniu utrzymana na niezmienionym poziomie, lecz wbrew oczekiwaniom nie odnowiono wszystkich zapadających kredytów. W tym tygodniu nie zmieniono również stóp LPR (Loan Prime Rates).

W nadchodzących dniach skupimy się przede wszystkim na sytuacji pandemicznej – niedawny wzrost liczby nowych przypadków zachorowań zmusił władze do wprowadzenia lokalnych restrykcji, co na przełomie tygodnia osłabiło sentyment względem juana.

📩 Kliknij tu aby subskrybować nasze najnowsze informacje o rynku i aktualizacje, które pomogą Ci poruszać się po ciągle zmieniających się światowych rynkach walutowych.

🎙Możesz też posłuchać naszego podcastu FX Talk, aby otrzymać 20-minutowe aktualizacje finansowe na Spotify, Google Podcast, Apple Podcast lub po prostu kliknij tu aby wybrać swoją ulubioną aplikację do podcastów.

UDOSTĘPNIJ