Kiepski raport z rynku pracy uderza w dolara

- Wróć na stronę główną Bloga

- Latest

11 maja 2021

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Znacznie gorszy niż oczekiwano raport z amerykańskiego rynku pracy przerwał pasmo pozytywnych niespodzianek ekonomicznych z USA. Dolar osłabił się w stosunku do prawie wszystkich głównych walut świata. Rentowności obligacji spadły, a ceny surowców ponownie wzrosły, wspierając umocnienie walut surowcowych.

W tym tygodniu dużą wagę przywiązujemy do raportu o inflacji w USA w kwietniu. Kolejny silny odczyt po jej wzroście w marcu byłby nieprzyjemnym dodatkiem do słabego raportu non-farm payrolls z zeszłego tygodnia. Mógłby wskazywać na to, że ograniczenia podażowe stają się poważnym problemem, przynajmniej w krótkim terminie. Jeśli chodzi o funta, wydaje się, że wyniki wyborów w Szkocji nie wpłynęły na niego negatywnie. Oznacza to, że prawdopodobnie kwestia potencjalnej niepodległości kraju nie jest postrzegana jako ryzyko dla szterlinga w średnim terminie.

PLN

Zmienności na rynku nie brakowało, złoty zakończył jednak tydzień w okolicy poziomu, na którym go rozpoczął. PLN negatywnie wyróżniał się na tle walut regionu, które wyraźnie zyskiwały wspierane m.in. przez sprzyjające warunki zewnętrzne. W przeciwieństwie do wysyłającego jastrzębie sygnały centralnego banku Czech, Narodowy Bank Polski ma bardzo zachowawcze podejście. Niemniej w obliczu widocznego wzrostu inflacji i poprawy danych gospodarczych odchodzi od wyraźnie gołębiego tonu, który charakteryzował jego retorykę w poprzednich miesiącach.

W tym tygodniu uwagę skupimy przede wszystkim na publikacji uchwały Sądu Najwyższego ws. frankowiczów zaplanowanej na wtorek 11 maja. Możliwe, że w kontekście decyzji dojdzie do krótkotrwałego wzrostu zmienności, liczymy jednak, że docelowo jej konsekwencją będzie redukcja ryzyka makroekonomicznego kraju. Końcówka tygodnia przyniesie szereg istotnych publikacji – najważniejsze będą piątkowe odczyty PKB w pierwszym kwartale i inflacji w kwietniu. Wstępne dane, które poznaliśmy pod koniec ubiegłego miesiąca, pokazały, że dynamika cen rzędu 4,3% była istotnie wyższa od oczekiwań i wyraźnie wykraczała poza widełki celu inflacyjnego.

EUR

Wieści ze strefy euro było niewiele, ale większość z nich była nacechowana pozytywnie. Sprzedaż detaliczna w Niemczech zaskoczyła in plus, co sugeruje, że długo wyczekiwane dogonienie gospodarek USA i Wielkiej Brytanii po poluzowaniu restrykcji może w końcu nadchodzić. Ponadto, choć nie zwrócono na to szczególnej uwagi, poczyniono postępy na froncie politycznym i unijne programy pandemiczne są coraz bliżej implementacji. Powinno to wesprzeć perspektywy wzrostu strefy euro w drugiej połowie roku. Na wspólną walutę wpływ miał głównie słaby raport z amerykańskiego rynku pracy, po którym zdecydowanie zyskała. Oczekujemy, że trend wzrostowy utrzyma się w średnim terminie.

USD

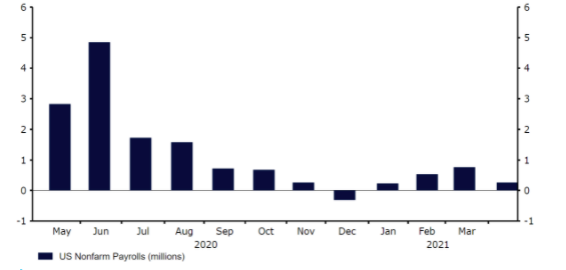

Bardzo słaby raport z amerykańskiego rynku pracy kontrastował z szeregiem pozytywnych wieści z innych krajów, a szczególnie z presją cenową, która wzrasta w związku z napięciami w łańcuchach dostaw. Możliwe, że hojne zasiłki dla bezrobotnych i niechęć pracodawców do oferowania wyższych pensji w budzącej się po pandemicznym szoku gospodarce tymczasowo spowalniają wzrost zatrudnienia. Jeśli to jest przyczyna, problem powinien zostać zażegnany w ciągu kilku miesięcy. Pozostajemy pozytywnie nastawieni do perspektyw rozwoju gospodarczego USA w krótkim i średnim terminie, będziemy jednak uważnie przyglądać się wskaźnikom kondycji rynku pracy w najbliższych kilku tygodniach. Tymczasem nasz pogląd, że dolar będzie słabł, otrzymał w zeszłym tygodniu mocne potwierdzenie.

Zmiana zatrudnienia w sektorach pozarolniczych w USA [w mln] (2020 – 2021)

Źródło: Refinitiv Datastream Data: 10/05/2021

GBP

Bank Anglii postanowił zwolnić tempo skupu obligacji, ale wydźwięk tej pozornie jastrzębiej decyzji został złagodzony przez brak zmian w oczekiwanej dacie końca skupu i całkowitej wartości programu. W weekend opublikowano wyniki wyborów w Szkocji i wygląda na to, że nastawienie inwestorów do rezultatów jest pozytywne. Mimo że w szkockim parlamencie zdecydowana większość będzie popierać niepodległość, rynki zdają się ufać rządowi Borisa Johnsona, który zasugerował, że natychmiastowe dążenia do nowego referendum mogą zostać zawetowane.

CHF

Mimo pozytywnego globalnego sentymentu wrażliwy na zmiany podejścia inwestorów do ryzyka frank w zeszłym tygodniu nadal doświadczał aprecjacji. Zakończył tydzień mniej więcej w połowie stawki walut G10, radząc sobie znacznie lepiej niż inne waluty safe haven, które znalazły się na końcu listy. Siła szwajcarskiej waluty zdaje się unaoczniać, jak ważne dla aktywów o niskiej rentowności jest zachowanie rentowności amerykańskich obligacji. Wyniki lepsze niż w przypadku dolara amerykańskiego i jena można powiązać z różnicami w wieściach płynących z tych krajów – te ze Szwajcarii, lub bardziej ogólnie Europy, były w ostatnim czasie szczególnie pozytywne.

Nie sądzimy, że aprecjacja franka będzie trwała i spodziewamy się jego słabości w dalszej części roku, jeśli rentowności amerykańskich obligacji będą wzrastać, a rynkowy sentyment – poprawiać się. W krótkim terminie skupimy się głównie na wieściach z zewnątrz, ponieważ kalendarz ekonomiczny dla Szwajcarii w tym i przyszłym tygodniu jest niemal pusty.

📩 Kliknij tu aby subskrybować nasze najnowsze informacje o rynku i aktualizacje, które pomogą Ci poruszać się po ciągle zmieniających się światowych rynkach walutowych.

🎙Możesz też posłuchać naszego podcastu FX Talk, aby otrzymać 20-minutowe aktualizacje finansowe na Spotify, Google Podcast, Apple Podcast lub po prostu kliknij tu aby wybrać swoją ulubioną aplikację do podcastów.

UDOSTĘPNIJ