Dolar znów mocniejszy w obliczu obaw inflacyjnych

- Wróć na stronę główną Bloga

- Latest

28 lutego 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Przybywa dowodów świadczących o tym, że sporo brakuje, by ujarzmić inflację w skali globalnej i że dotychczasowe podwyżki stóp procentowych to za mało, by sprowadzić ją do celu. Dane dotyczące dynamiki cen ponownie zaskakują rynki w górę, wzrost gospodarczy doświadcza odbicia, a rynki pracy pozostają bardzo ciasne. Biorąc to pod uwagę, docelowe stopy procentowe na poziomie 6% pozostają prawdopodobne – i to nie tylko w USA.

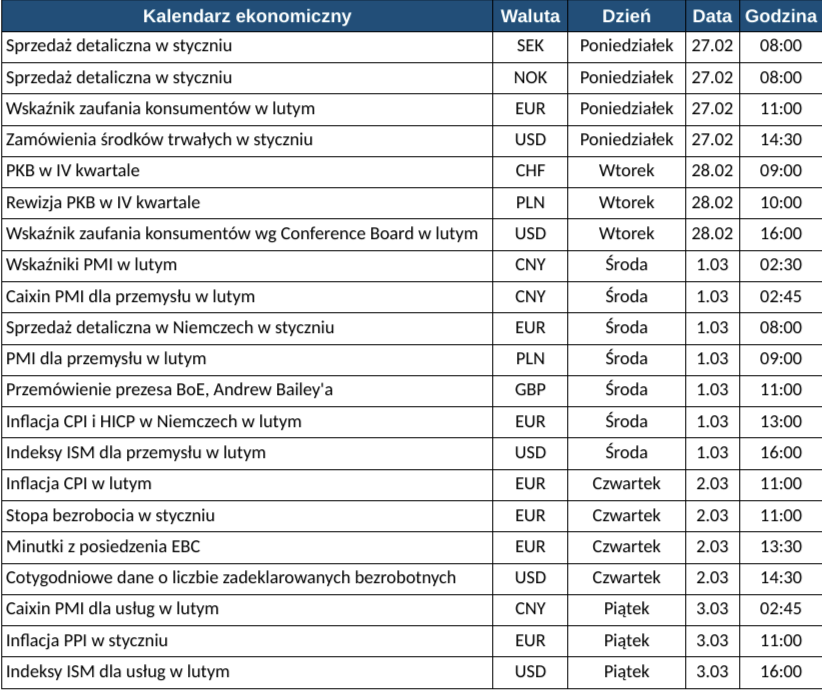

W tym tygodniu uwaga skupi się na kluczowych odczytach gospodarczych – szczególnie ze strefy euro. W piątek 03.03 opublikowane zostaną globalne wskaźniki PMI, nie powinny one jednak znacząco odbiegać od znanych już odczytów wstępnych. Dzień wcześniej, w czwartek 02.03, ukaże się niezwykle istotny wstępny raport dotyczący inflacji w strefie euro w lutym. Kolejne zaskoczenie w górę może sprawić, że rynkowe wyceny ostatecznych stóp procentowych we wspólnym bloku przekroczą poziom 4%. Naszym zdaniem to wciąż nie wysoko, biorąc pod uwagę zadanie stojące przed Europejskim Bankiem Centralnym. Oczekiwalibyśmy, że umożliwi to euro powrót do górnych granic przedziału, w którym ostatnio się znajduje.

PLN

W ubiegłym tygodniu polski złoty kontynuował umocnienie w parze z euro, będąc jedną z najlepiej radzących sobie walut w regionie. Umocnienie to jest dość ciekawe, biorąc pod uwagę szerszy kontekst, w tym wyraźne wzrosty rentowności w USA, zwyżki dolara amerykańskiego i idący za tym spadek kursu EUR/USD. Aprecjacja złotego w takim otoczeniu nie jest oczywistością. Niemniej, uzasadnione wydaje się to, że złoty odrabia wcześniejsze straty, niwelując częściowo rozbieżność, jaka pojawiła się między niedawno słabszą polską walutą i relatywnie mocniejszymi walutami regionu.

Patrząc na publikacje makro z Polski, zeszłotygodniowe odczyty twardych danych za styczeń raczej rozczarowały. Widać jednak pewną poprawę w danych ankietowych, co może nastrajać pozytywnie w kontekście przyszłości.

W tym tygodniu poznamy szczegółowe dane o PKB za IV kwartał (wtorek 28.02) oraz dane PMI dla przemysłu (piątek 03.03). Jeśli dane nie będą istotnie różne od oczekiwań, reakcja złotego powinna być niewielka. Nadal będziemy skupiać się przede wszystkim na sygnałach z zewnątrz.

EUR

Opublikowane w ubiegłym tygodniu dane dotyczące strefy euro powinny położyć kres opiniom, że EBC zbliża się do końca cyklu podwyżek stóp procentowych. Wskaźniki PMI dla aktywności biznesowej w lutym zaskoczyły na plus, co naszym zdaniem oznacza, że widmo recesji w strefie euro zniknęło. Co więcej, zrewidowano w górę dane dotyczące dynamiki cen – zarówno w przypadku miary bazowej, jak i głównej.

W tym tygodniu spodziewamy się utrzymania trendów – wstępny odczyt inflacji ponownie nie powinien wskazywać na spadek miary bazowej. Jak oczekiwaliśmy, EBC coraz wyraźniej sygnalizuje, że uporczywe utrzymywanie poziomu przez tę kluczową miarę jest źródłem obaw i uzasadnia jastrzębią retorykę. Naszym zdaniem powinno to ograniczyć wkrótce ryzyko osłabienia euro względem głównych walut.

USD

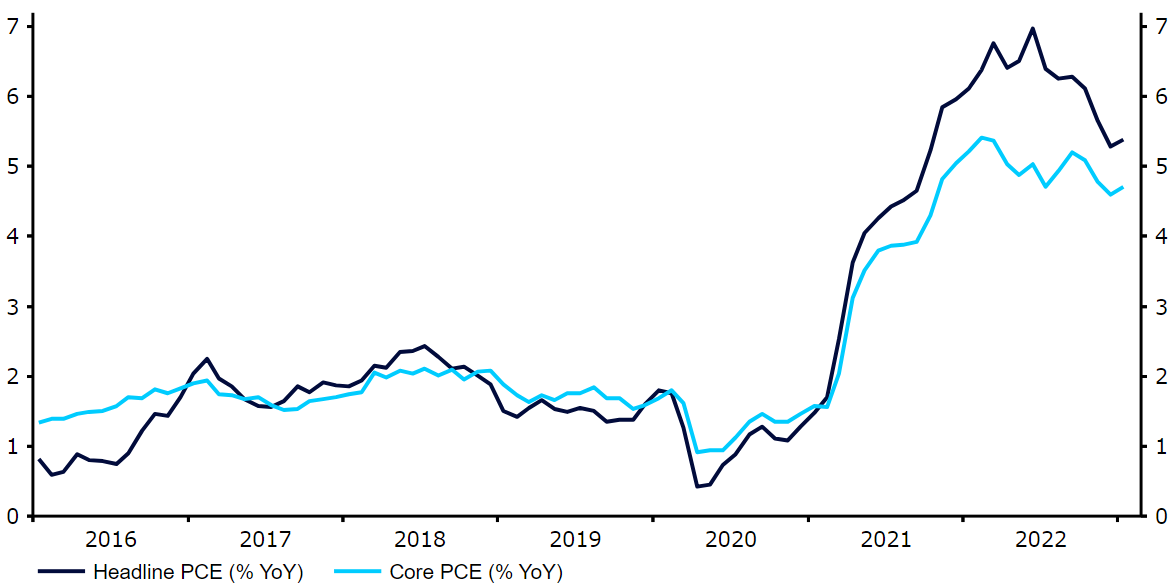

Odczyty z USA potwierdziły, że gospodarka wciąż pracuje na pełnych obrotach. Dane dotyczące rynku mieszkaniowego oraz wskaźniki zaufania przedsiębiorców i konsumentów były lepsze niż oczekiwano. Co ważniejsze, również preferowana przez Fed miara inflacji (PCE) zaskoczyła w górę – nie widać już oznak jej trendu spadkowego, a wręcz wydaje się, że zaczyna ponownie rosnąć.

Wykres 1: Inflacja PCE w USA (2016 – 2023)

Źródło: Refinitiv Datastream Data: 27.02.2023

W tym tygodniu nie poznamy zbyt wiele danych – rynki skupiają się na kolejnym istotnym odczycie, który zostanie opublikowany tydzień później, czyli raporcie z rynku pracy w lutym. W związku z tym na razie w centrum uwagi znajdą się przemówienia członków Fedu. Oczekujemy, że w większości ponownie przybiorą jastrzębi ton, pozostawiając szanse na co najmniej trzy podwyżki stóp procentowych o 25 pb. na kolejnych posiedzeniach FOMC w marcu, maju i czerwcu.

GBP

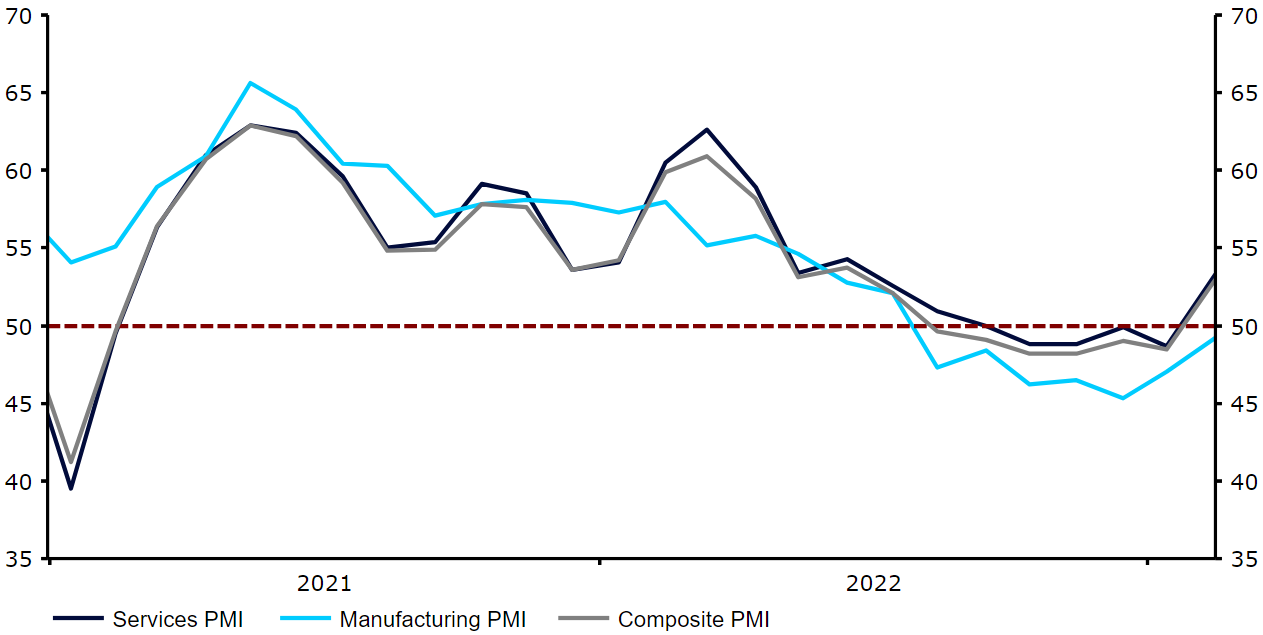

Indeksy PMI dla aktywności biznesowej w ubiegłym tygodniu pozytywnie zaskoczyły. Co więcej, indeks zbiorczy po raz pierwszy od lipca znalazł się w strefie ekspansji, zaprzeczając tym samym recesyjnej narracji. Funt tracił względem dolara, podobnie jak pozostałe waluty G10, zdołał jednak zakończyć tydzień w górnej części zestawienia.

Wykres 2: Indeksy PMI w Wielkiej Brytanii (2021 – 2023)

Źródło: Refinitiv Datastream Data: 27.02.2023

Sentyment wobec brytyjskiej waluty wydaje się tak negatywny, że trudno przewidzieć, kto będzie wyprzedawać ją jako kolejny. Pojawiają się jednak pewne powody do optymizmu – rozmowy dotyczące brexitowego porozumienia handlowego między Irlandią Północną i Unią Europejską wydają się bowiem zbliżać do końca. W tym tygodniu nie poznamy wielu danych z Wysp, ważniejsze dla funta będą więc sygnały z zewnątrz.

CHF

Pomimo dobrego startu, frank szwajcarski zakończył ubiegły tydzień spadkiem względem euro, osiągając wyniki gorsze niż większość walut z grupy G10. Sytuację tę można po części przypisać rosnącym rozbieżnościom w oczekiwaniach dotyczących stóp procentowych – rynek zwiększył swoje oczekiwania wobec ostatecznego poziomu stóp procentowych w Szwajcarii, mniej jednak niż w przypadku USA czy strefy euro.

W przeciwieństwie do dość spokojnego minionego tygodnia, ten zapowiada się pod względem szwajcarskich publikacji makroekonomicznych dość ciekawie. W centrum uwagi znajdą się dane o PKB za IV kwartał (wtorek 28.02) oraz sprzedaży detalicznej i PMI (odpowiednio środa 01.03 i czwartek 02.03). Solidne odczyty mogą wesprzeć walutę, wskazując z jednej strony na „miękkie lądowanie”, z drugiej zaś dając pole do bardziej agresywnego zacieśniania polityki monetarnej.

SEK

Zeszłotygodniowe minutki z posiedzenia Riksbanku zostały odebrane jako jastrzębie, umacniając niedawną zmianę retoryki przez nowego prezesa Erika Thedéena. Dzięki podwyższonym oczekiwaniom dotyczącym podwyżek stóp procentowych korona radziła sobie znacznie lepiej niż podobne waluty wysokiego ryzyka i zakończyła tydzień w okolicy połowy tabeli walut G10.

Podejrzewamy, że zmienność SEK może w tym tygodniu nieco wzrosnąć – uczestnicy rynku będą najprawdopodobniej uważnie śledzić nowe publikacje danych. Dla nas szczególnie istotna będzie rewizja PKB w IV kwartale (wtorek 28.02) i, biorąc pod uwagę ich aktualność, lutowe indeksy PMI dla przemysłu i usług, odpowiednio w środę 01.03 i piątek 03.03.

NOK

W zeszłym tygodniu w Norwegii nie opublikowano odczytów o potencjale zwiększenia zmienności, ruchy korony zależały więc głównie od ogólnego rynkowego sentymentu do ryzyka. Ceny ropy na świecie, które są zwykle kluczowym czynnikiem dla wyników NOK, nie doświadczyły w ostatnich dniach większych zmian. Również to może po części tłumaczyć ograniczoną zmienność pary EUR/NOK.

W kolejny poniedziałek powinniśmy mieć do powiedzenia nieco więcej – w tym tygodniu opublikowany zostanie bowiem szereg odczytów gospodarczych. Wśród nich znajdą się sprzedaż detaliczna w styczniu (poniedziałek 27.02), PMI dla przemysłu (środa 01.03) i raport z rynku pracy (piątek 03.03).

CNY

Juan osłabił się w zeszłym tygodniu o ponad 1% względem ogólnie umacniającego się dolara amerykańskiego. Kurs USD/CNY wzrósł do najwyższego poziomu od grudnia, kontynuując ruch w kierunku kluczowego, psychologicznego poziomu 7,0. Chińska waluta radziła sobie gorzej także względem odpowiedników z rynków wschodzących. Podczas gdy dużą część zmiany kursu USD/CNY można przypisać silniejszemu dolarowi, część wydaje się wynikać z obaw dotyczących relacji USA-Chiny w kontekście Tajwanu. Temat ten powrócił na pierwszy plan po tym, jak „Wall Street Journal” poinformował, że Stany Zjednoczone zamierzają zwiększyć swoją obecność wojskową na wyspie do 100–200 żołnierzy (względem 30 ok. rok temu).

Ten tydzień będzie gratką dla bacznych obserwatorów rynku chińskiego – odczyty wskaźników PMI dadzą nam bowiem lepsze wyobrażenie o tempie ożywienia w chińskiej gospodarce. Styczniowe dane okazały się lepsze od oczekiwań, plasując się na obiecujących poziomach – mamy powody, by sądzić, że lutowe odczyty będą kontynuować trend, wskazując na energiczne odbicie koniunktury po odejściu od polityki zero-COVID. Dane chińskiego urzędu statystycznego zostaną opublikowane w środę (01.03), Caixin PMI zaś w środę oraz piątek (03.03).

UDOSTĘPNIJ